今年以来,在全面注册制的推动下,A股上市企业数量节节攀升。然而,新股上市破发的现象却屡屡出现,单一的成长或价值投资策略,亦较难取得绝对的正回报。为什么量化基金波动水平相对较低?量化策略相比传统投资策略有何不同?

近期,Alpha Talk – 机构客户双周交流会,特邀摩根资产管理中国指数及量化投资部总监胡迪,以及摩根资产管理中国ETF业务总监张皓,展望下半年市场的量化投资机遇,聚焦主动量化策略的制胜之道,并为投资者分析红利策略的相对优势。

胡迪 2022年以来,A股整体呈现为存量资金博弈,在行业轮动速度较快的同时,缺乏持久的主线行情。在此背景下,由于量化基金行业配置相对均衡,且风控较为严格,因此有着相对稳健的净值表现。

展望后市,一方面,我们认为宏观经济走势尚存一定的不确定性,虽然大盘蓝筹估值吸引力相对较高,但左侧布局的时点仍较难把握;另一方面,我们相对看好中小盘股的投资机会,其潜在收益主要源自两处:

流动性的改善:宏观流动性方面,政策支持有望延续;微观流动性方面,中小盘赛道有望迎来增量资金。参考中证1000股指期货,对应其发行的 ETF,带来了流入成分股的增量资金,从而改善了成分股的成交量和流动性,进而增强了这部分标的的超额收益潜力,以及相关产品的资金容量。展望未来,随着国证2000和中证2000衍生品的推出,亦有望推动增量资金流入其成分股。

市场分歧下的超额收益机遇:目前,A股上市公司总数已超过5,200家。其中,头部约有1,000只个股是分析师覆盖及深度跟踪的标的,因而有着较高的透明度,缺乏因股价偏离基本面产生的套利机会。反观市场的后4,000多只个股,多数标的并未获得较深度的动态跟踪,企业经营状态存在信息不对称,因而常常出现股价与基本面的偏离,从而带来超额收益的机会。由于量化策略广泛覆盖全市场标的,且通常覆盖个股数量愈多,量化收益机会愈佳。因此,该策略较适用于中小盘投资。

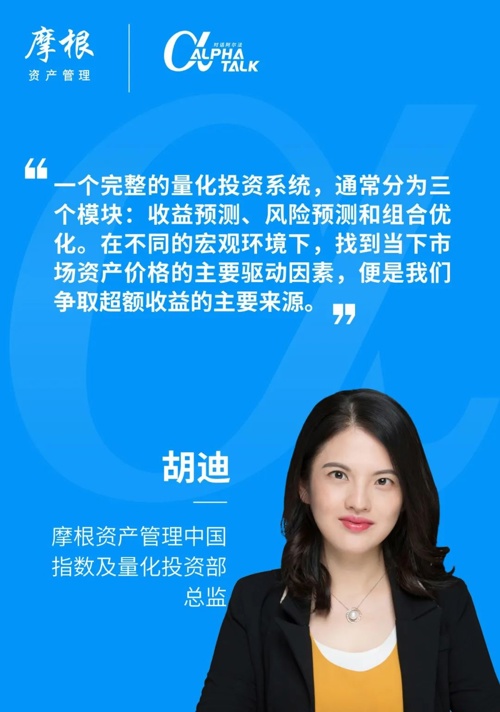

胡迪 一个完整的量化投资系统,通常分为三个模块:收益预测、风险预测和组合优化。在不同的宏观环境下,找到当下市场资产价格的主要驱动因素,便是我们争取超额收益的主要来源。我们关注的指标主要有两类:

基本面指标,或称多因子模型:由于企业中长期的基本面与股价变化往往一致,因此,通过获取企业基本面的边际变化,可发现短期股价偏离带来的潜在收益机会。该模型的优点在于交易逻辑扎实、换手率较低,以及资金承载体量较大;弱点在于其中长线逻辑,较难把握短期事件的冲击。同时,该类模型的参与者众多,易与公募的主动权益基金同步回撤,从而削弱分散化投资效果。量价指标,或称套利模型:该模型既包含经典的统计套利,也有人工智能量化模型。其获得收益的逻辑,偏向于行为金融学和市场的微观供需信号捕捉,主要研究买/卖方的资金特征、交易心态,以及对未来短期内买/卖力量的预测等。该模型由于公募基金参与的较少,因此可避免一些同质化竞争。具体而言, 我们的量化投资策略主要分为三个步骤:

- 对全市场的共性因子,即全市场标的的共同收益来源进行分拆,比如估值、ROE和盈利预期增加等;

- 下沉至个股所在的行业或主题,进一步提炼蕴含收益来源的特质因子;将能用逻辑解释的收益先行处理,以降低过机器学习中过拟合的可能性,并提升策略可承载的资金体量;

- 上述两层要素拆解分析后剩余的部分,我们会交给机器学习和大数据挖掘统计规律,并通过神经网络,整合各类线性和非线性的交易因子,最终优化得到组合。

总体而言,基本面预测的周期偏长,基本面相关数据的更新频率通常在一个月以上,且越长期的预测,需要关注的市场因素往往越多,包括宏观、政策和行业景气度等。相较之下,基于行为心理学量价模型,对短期市场驱动的预测更为纯粹,且因交易频率偏高,在流动性充裕的市场表现更具竞争力。配合上述两类模型,可将个股的成长性、盈利能力、估值和买卖时点等各因素融合,从而无论在何种市场风格下,均有望带来较稳定的收益表现。

胡迪 主动量化是指,突破指数增强对个股投资比例的限制。由于指数增强产品有着严格投资组合比例限制,其风险和收益调整空间相对较小。一方面其选股范围较局限,较难发现超额收益机会;另一方面其与指数偏离度较低,较难改善自身波动和回撤比例。因此,在指数增强产品竞争较激烈的背景下,催生出了主动量化产品。目前,市场上的主动量化做法大致分为三类:- 自行选取相对宽基指数表现更优的基准指数,在此基础上进行增强,从而在贝塔收益的基础上同步寻求阿尔法收益;

- 在不同宏观环境下,主动进行风格偏离,在价值与成长间来回切换;

- 不做过多主动预判,不限制过于严格的行业或风格偏离,放宽标的限制,使得策略自然下沉。

另外,我们在部分主动量化产品上也运用了新的文本挖掘技术,通过对买/卖方分析师的自然语言处理,进行多维的信息数据构建,较为精确地量化个股未来的收益预测。收益和风险是相对的,所有的阿尔法因子,一定程度上也是风险因子,其在贡献收益同时,也蕴含了风险。虽然模型的开放,会在一定程度上带来行业、风格的偏离,但我们仍会对偏离度进行如下控制:- 将偏离度控制在一定范围内,一旦其超出预判范围外,我们将对其进行中和;

- 一旦模型产生的偏离出现不可控性,例如正向偏离带来负向收益,我们将中和此类风险偏离。

当然,在模型层面,量化模型往往是一致的;关键在于:通过不同的因子权重组合,迁移到任何选股领域,适者生存。找出基准指标的环境,不断迭代测试,保留强作用因子,最终根据输入市场数据,进行基准增强。

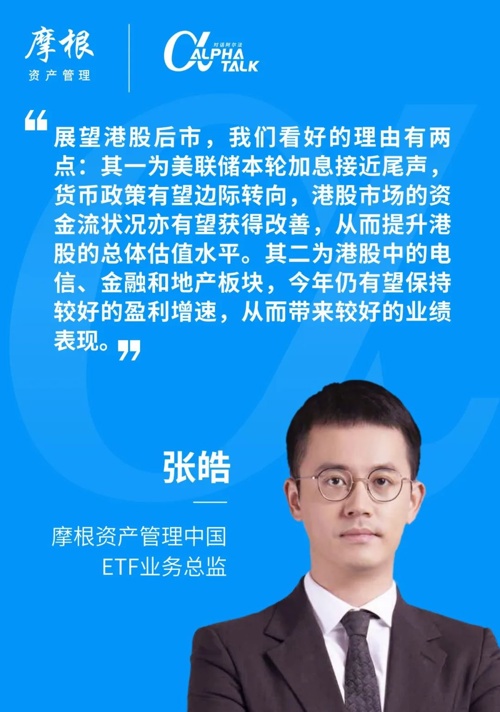

张皓 对于港股通红利指数而言,在国内经济弱复苏,存量资金博弈的背景下,红利投资的性价比优势得到凸显。近段时间来,A股、美股及港股的红利指数,相对宽基指数均有着较好表现,代表资金由成长风格投资,逐步转向高质量高分红的价值风格投资。

由于这些基本面较好、盈利增长和分红较稳健的公司,有望为投资者带来长期的复利。因此,诸多投资者以红利策略作为权益底仓进行配置。对于港股而言,在过去的两年多例,随着国内外监管政策和货币政策的改变,恒生指数经历了较大幅回落。展望港股后市,我们看好的理由有二:估值回升:由于美联储本轮加息接近尾声,货币政策有望边际转向,港股市场的资金流状况亦有望获得改善,从而提升港股的总体估值水平。同时,无风险利率下行,亦有望提升港股估值。盈利增长:目前,市场分析师的一致预期认为,港股中的电信、金融和地产板块,今年仍有望保持较好的盈利增速,从而带来较好的业绩表现。红利策略并非简单以过去一段时间的个股分红,即进行排序和实质加权,还需要考虑多个维度:- 优质上市公司筛选,避免一些因股价长期回落,导致股息被动上升的标的,剔除基本面具有风险的公司;

- 叠加低波动策略,寻求相对确定的收益,尽可能在不同市场风格下呈现低回撤和低波动特征。

将标普港股通低波红利指数作为底仓进行配置,主要有以下优势:- 优先高质量个股,叠加质量因子,剔除质量较差的公司;

- 该指数成分股较高的分红比例,带来了较高的投资性价比,亦有望降低整体收益波动;

- 该指数与A股大中盘指数,以及债券指数呈现低相关性,作为底仓有望提高投资组合的夏普比率。

面对不断变化的投资环境,量化基金投资者们带来了新的选择。相较传统投资策略,量化投资可降低人为干扰和情绪波动的影响,并在一定程度上提高投资效率;量化策略的迅速发展,也彰显了科技对金融领域的强力赋能。摩根资产管理希望与投资者携手并进,共同开创更加繁荣的投资未来。