打开APP

:人工智能下半年还会是主线之一吗?

对于人工智能等科技方向怎么看,小诺觉得,有以下这么几点逻辑:

第一,未来以人工智能相关科技方向为主线的地位不会轻易改变。

人工智能等科技方向背后最大的逻辑在于数字经济的发展,技术的进步让“数据”成为了一种新的生产资料和生产要素,“AI+”等科技给我们提供了更多的有关生产工具的可能,所以从根源来看,人工智能等科技方向的进步,是在从全要素生产率去解放生产力的。

打比方来说,可能我们现在觉得“电力”是一种不可或缺的生产要素,而未来我们会觉得“数据”跟“电力”一样宝贵;现在一些高科技的“大型机械”是生产的重要基础设施,而未来作为AI计算操作系统的“大模型”可能会成为一种重要的“基础设施”,运用在百行千业里。

所以说,以AI发展为代表的数字经济的发展,不会只是一朝一夕的。

展望未来10年,人工智能可能会更加深度地参与到各行各业的生产生活中来,从“单个应用+AI”入手,改变传统行业的商业模式,过程中会产生许多影响未来10年的伟大企业,带来重大的投资机会。

所以,大多数专业机构都认为,与人工智能相关的科技方向,正处于产业革命级别的发展进程之中,中长期来看,它们的主线地位是不会轻易改变的。

第二,人工智能技术的发展,可以推动很多相关科技领域的持续发展。

当前科技巨头正加速布局以ChatGPT为代表的AI模型,在技术变革的背景下,企业加大资本开支,相关科技领域可能都将受益。

比如说,算力是AI大模型发展的重要基础,AI大模型的发展将对上游算力相关的硬件领域产生较大拉动。海通证券在研报中提到,预计2023-2025年我国AI芯片市场规模复合增速或将达31%。

此外,全球半导体产业大约每3-4年经历一轮周期,据此推算,2019年开始的这轮半导体产业周期或已进入下行的尾声阶段。往后看,在AI大模型等产业变革的催化下,今年后续半导体产业周期或有望回升,届时半导体板块盈利或将改善。

所以人工智能的发展,呈现出来的可能不仅仅是一波“AI”行情,而是整个大科技赛道的“多点开花”、“多头并进”、持续发展,由很多小行情汇聚而成的一个大方向的长期主线。

第三,科技板块下半年或转为业绩主导行情。

上半年围绕“AI+”相关的主题投资火爆之后,相关领域的拥挤度一度达到比较高的水平,彼时出现过一些股价与业绩背离的情况,不过后续经历过一些调整后也逐渐收敛。下半年随着实体经济的不断回暖,相关政策的不断发力,或有望推动相关企业实现盈利的复苏,未来AI为代表的大科技赛道可能会进入基本面驱动阶段。

海通证券曾经对比了2013-2015年的TMT行情,发现当时也同样经历了估值抬升阶段后,TMT板块进入基本面驱动阶段的情况。

也就是说,下半年继续“炒主题”、“炒概念”的可能性就比较小了,更多还是回归企业本身的业绩、盈利情况。

第四,行情是循序渐进发展的。

AI在产业和资本市场主要关注点在算力、模型、应用等方方面面的发展进程,这是一个循序渐进的过程,不会一蹴而就,而是在波动中发展的。

举例来说:过去我们人口众多,数据量是欧美发达国家的10倍,但是实际上数据的应用可能只有他的十分之一。过去我们的应用在整个数据的确权、定价、流通等相关环节没有打通,商业应用无法落地,而现在国家要建立完善数据要素的相关法律和规则,打破数据流通和应用壁垒,因此这是0到1的产业变化的过程。

再者,从技术进步的角度来看,其实任何应用领域和技术起步阶段都是非常困难的,相应的市场表现也可能也是相对震荡的,不确定性相对较高。

所以,对于这类主题来说,行情的演进与成熟的赛道、行业会有所不同,可能会需要经历长期的、持续的反复来回“拉扯”,有超预期的突破、也会有预期落空的可能,既有大方向上的确定性也有很多小轮动上的不确定性,短期好像很多细分领域都有机会,又好像没几天热度就过去了……

因此,我们在这个领域做投资时,本身更应该从产业长周期来进行投资判断,比起短时间押注某一个单一行业、主题,或许长期且更广泛维度地去持续关注整体大科技赛道可能更为重要。

整体看下来,如果要给这条投资主线一个“时间”的话,小诺觉得,不止下半年,可能未来几年,在AI、国产化、数字化产业大趋势下,科技投资或依旧会是最重要的主线之一。

:消费会是不温不火还是中长期利好?

这个问题小诺想从三个方向来进行回答。

针对问题中提到“社会上包括我身边的朋友也有‘哪里有钱消费’的抱怨”,其实小诺也有所耳闻,听说这种现象还被冠上了一个专有名词叫做“消费降级”。那么中国的消费真的“降级”了吗?

其实如果从投资者的心理来看,有时我们容易将短期现象长期化,将对短期消费景气度不佳的讨论演变为对中长期消费前景的担忧,社会上这种对消费降级的担忧可能更多只是表达悲观情绪的一种方式。

首先,我国中长期消费升级趋势仍向好。

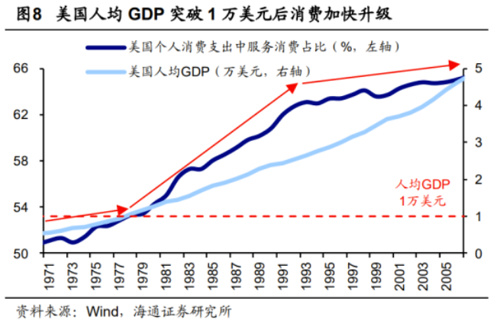

一方面,根据“十四五”规划和2035年远景目标,2035年我国人均国内生产总值需要达到中等发达国家水平。借鉴日美等发达国家经验,在人均GDP提升的过程中,消费都存在升级的趋势,如果分阶段看,当人均GDP迈过1万美元大关时,消费升级的进程显著加快。而当前中国人均GDP已站稳1万美元的大关,未来消费升级的速度或也有望加快。

图片发布日期:2023-07-01

另一方面,共同富裕背景下收入结构改善有望驱动消费不断升级。国家近年来屡次出台重要文件和指示,明晰共同富裕重要地位,扎实推进共同富裕的实现。在此背景下,中等收入群体扩容有利于释放消费潜能,城乡差距缩小有助于提升农村居民消费水平。

其次,随着经济复苏和政策发力,消费基本面有望逐步改善。

消费这类行业属于“顺周期行业”,与经济基本面的步调会比较一致一些,随着实体经济的回暖,消费行业的基本面也会随之得到一定程度的修复;同时,消费行业基本面的修复,也会反过来促进宏观经济的复苏。

与此同时,潜在增量政策的支持或也有望促使消费基本面进一步向上,进而推动板块行情实现修复。

此前召开的7月政治局会议将“扩内需”和“促消费”放在了更重要的位置,会议提出“要积极扩大国内需求,发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费,通过终端需求带动有效供给,把实施扩大内需战略同深化供给侧结构性改革有机结合起来”、“要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费”。

未来随着相关政策的发力,消费板块的相关盈利或有望改善,基本面情况有望逐步好转,市场对消费基本面的信心或也有望得到提振。

再者,经过前期的调整后,当前消费板块整体估值合理偏低,投资性价比较高。

2022年以来投资者对消费降级的讨论也有二级市场上消费板块表现持续不佳的缘故,消费板块整体出现较大幅度的下跌,目前板块整体估值已经不高了,随着基本面逐步改善,投资性价比逐步凸显。

总之,消费升级动能趋缓可能仅仅是短期现象,中长期视角下随着中国迈向中等发达国家、逐步实现共同富裕的脚步不断向前,消费升级仍是中国式现代化的主旋律。因此,中国消费投资机遇依然广阔,二级市场和一级市场上消费赛道充满蓬勃生机。

虽然很难一时间有爆发式的增长,但是后续随着经济持续复苏、居民收入改善,叠加稳增长政策发力,或有望带动消费基本面预期改善。

参考文献:

1、【海通策略】中国消费并非在降级,郑子勋、王正鹤、荀玉根,海通策略,股市荀策 ,2023-07-01

2、【海通策略】市场正在转向积极,郑子勋、王正鹤、荀玉根,海通策略,股市荀策,2023-07-29

3、【海通策略】借鉴13-15年,这次TMT行情到啥阶段了?——对比历史看数字经济系列,吴信坤、杨锦、荀玉根,海通策略 股市荀策 2023-05-24

风险提示:诺安成长混合、诺安和鑫灵活配置混合、诺安优化配置混合、诺安创新驱动灵活配置混合、诺安积极回报灵活配置混合、诺安益鑫混合、诺安新经济股票、诺安新动力灵活配置混合、诺安新兴产业混合、诺安改革趋势混合风险等级为【R3】,适合风险识别、评估、承受能力被评定为【C3】及以上投资者。具体的产品风险等级请以产品购买时的详细页面展示为准。不同的销售机构采取的评价方法不同,请投资者在购买基金时,按照销售机构的要求完成风险承受能力等级与产品或服务的风险等级适当性匹配。

市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2023-08-11 18: 19

2023-08-13 21: 18

2023-08-13 21: 16

2023-08-13 21: 16

2023-08-18 19: 15

2023-08-20 22: 14