打开APP

领涨行业:煤炭、交运、医药、化工

市场分析

经济弱:目前国内经济呈现弱复苏的态势。7月的PMI数据为49.3,相比6月的49.0略有上升,但仍位于荣枯线以下。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

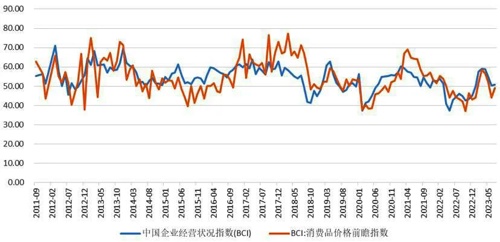

中国企业经营状况指数(BCI)显示,7月中国经济环比略有改善。

数据来源:国家统计局,九泰基金整理

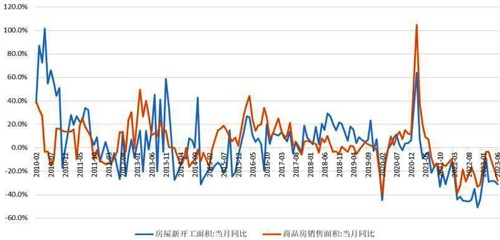

2022年,房地产销售与投资快速下滑,大幅拖累经济。今年3月以前,地产有所回暖,4月持续下行。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理工业库存水平大幅降低:6月工业产业品库存累计同比为2.2%,加速去库,库存水平从高点已经不少去库。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

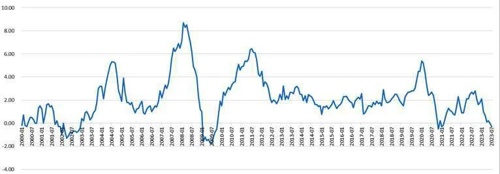

PPI同比增速下降:7月PPI同比-4.4%,增速较上月上升1.0%。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

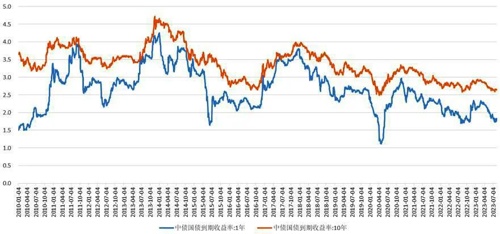

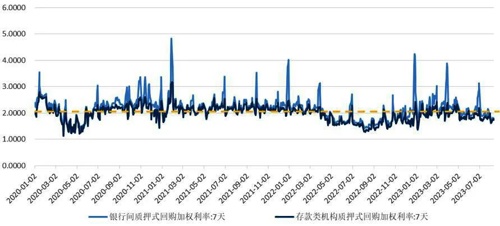

资金利率较宽松。

数据来源:WIND,九泰基金整理

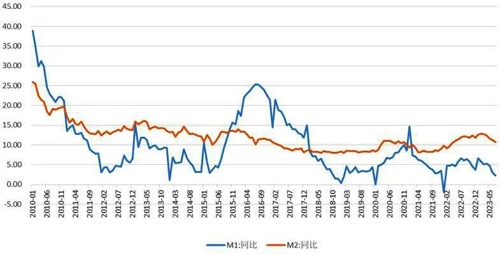

数据来源:WIND,九泰基金整理实体经济融资需求不足,存在资金空转现象。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

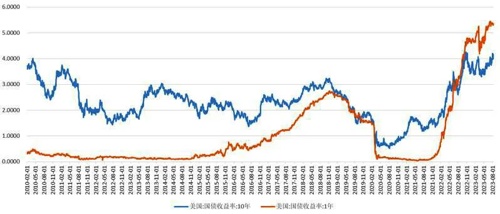

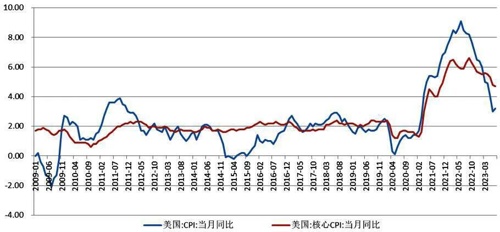

美国通胀高位下行:7月美国CPI同比为3.2%,增速相比上月上升0.2%;核心CPI同比4.7%,增速相比上月下降0.1%。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

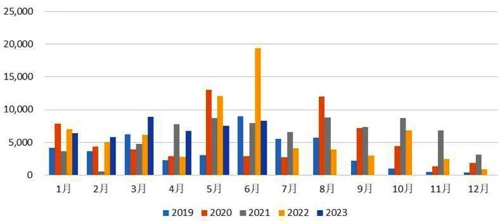

2月以来,外资流入节奏震荡:近年来,A股持续获得外资持续流入。2022年1月27日至5月27日,在全球通胀高企、美联储加息预期、俄乌战争、美国股市震荡等多重因素作用下,外资净流出金额较大。5月底至6月底,外资持续流入。7月至11月初外资持续流出。2022年11月11日至于2023年1月,外资持续流入。2月以来,外资震荡。近一周,外资净流出256亿元。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理 数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

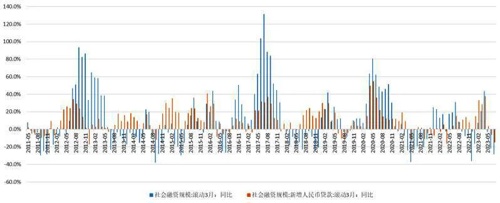

2023年1-3月:票据为负,说明贷款需求偏强。2023年4-5月:票据转正,尽管中长期贷款继续保持较高增速,但总体贷款需求偏弱,相对于贷款需求,额度较为宽松。6月票据融资为负,说明贷款需求稍有恢复。7月票据为负,且贷款需求走弱,信用额度较为宽松。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

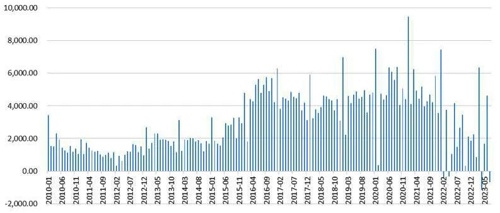

居民房贷贷款方面,7月份居民中长期贷款再次为负,形势严峻。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理2023-08-16 22: 03

2023-08-16 22: 03

2023-08-16 22: 01

2023-08-16 22: 00

2023-08-16 19: 09

2023-08-14 18: 34