打开APP

医药板块一直是投资领域的流量担当。不管行情如何,都不缺关注度。

近期的医疗反腐再次让医药板块成为焦点。

无论是买了医药的,还是打算抄底的,都在关注事态的发展。

昨天(8月15日),官方表态来了——国家卫健委发布《全国医药领域腐败问题集中整治工作有关问答》。

划重点:

虽然大家都明白反腐有利于医药行业的长期发展,但同样也认为,短期看反腐对医药至少在情绪上是一个较大利空。

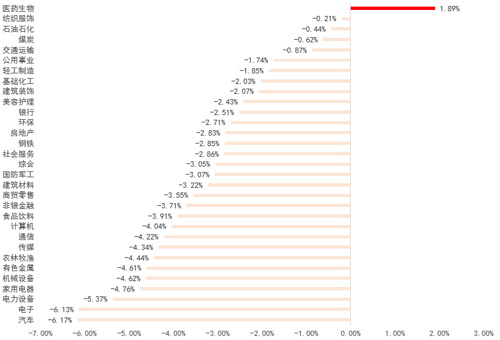

不过实际上,从事件开始发酵的上周至今(2023/08/08-2023/08/15),医药板块表现却出人意料的不错。

Wind数据显示,上述统计区间里,申万医药一级行业指数上涨1.89%,在31个申万一级行业指数中排第一,也是唯一上涨的行业指数。

申万一级行业指数表现

20230808-20230815

数据来源:Wind

反腐对医药板块到底有多大影响?

哪些赛道或需消化利空?

哪些细分领域可能受益?

近日,融通基金基金经理万民远分享了自己的观点,可以说讲得很清楚了:

万 民 远

四川大学生物医学博士,12年证券/基金行业从业经历,其中6.9年投资管理经验,融通基金基金经理。

01

本次医疗反腐和以往的区别

近年来,医药领域的反腐工作一直在持续进行中。

这次和以前的区别主要体现在3方面:

1、从力度和涉及部门来看,本次反腐由卫健委牵头、纪委配合,级别高于以往,力度也大于以往。

2、从涉及范围来看,本次是全领域、全链条、全覆盖,不仅涉及医院中高层,也会涉及基层,不仅局限于医院,也包括卫生、医保、药监等监管系统。

3、从反腐形式来看,本次为期一年的专项整治行动,和以前的常态化反腐有一定区别。

02

反腐期间,不代表医药没有机会

多部门联合医疗反腐将为期一年,但反腐进行一年,并不代表未来一年医药行业都没有投资机会。

首先,医药行业涵盖领域广,并非所有子领域都受医疗反腐冲击。

比如CXO、科研服务上游、原辅包等to B领域影响较小,而药店方向长期看或将受益于医疗反腐,这些子领域在当前值得关注。

其次,涉及反腐影响的院内方向,其中有许多是刚需属性品种,它们和基础诊疗量直接挂钩。

比如精麻类药品、集采后的治疗属性药品、治疗属性强的耗材及诊断试剂,这类药械耗材,不太可能因为反腐而受影响,短期主要是跟随板块情绪杀跌,这类品种有望率先修复。

最后,历史经验告诉我们,股价往往先于基本面见底。当前涉及反腐影响的院内方向,其实股价已经有了很明显的回调,很大程度上已经对未来的利空进行了反应和定价。

股价的反应是有内在节奏的,在反腐利空高潮出现前,股价或许已经率先见底。这里面刚需属性强的药械耗材、高端国产设备,可能出现黄金坑。

03

当下医药板块的投资价值

自2021年5月见顶以后,医药板块经历了长达2年多的回调,目前处于偏底部位置,行业PE估值处于近5年低位。

医药行业需求相对刚性,部分医疗需求可能会因为反腐导致需求下滑甚至缺失,但大部分医疗需求可能只是暂时延缓。

虽然短期来看,医药板块受累于医疗反腐的情绪影响,但板块整体或处于较好的中期布局机会。

04

半年报中的投资机会

从近期公布的半年报,及此前公布的半年报预告结果分析,再结合近几个月股价的走势,感觉到如下几点:

1、中药板块业绩持续高景气。

中药板块在从去年四季度到今年一季度受益于疫情放开后带来的增量,但二季度仍然维持了高景气业绩,这点超出部分人的预期。

往下半年看,不少中药公司的基数在变高,疫情需求及补库存带动的受益在边际减弱,这个方向需要仔细精选个股。

2、院内诊疗板块持续复苏。

院内诊疗相关的细分方向,如精麻类治疗类用药、IVD、介入植入类耗材,二季度均表现出较强的复苏趋势。

3、CXO、科研服务上游基本面或已在筑底。

自2022年以来这个方向基本面持续受压,虽然目前难以看到向上拐点,但大概率不会变得更差;从股价反应看,市场对业绩等利空或已钝化。

4、优质创新药持续高增长。

从几个重点品种和已商业化的Biotech企业看,优质创新药品种持续高增长,这期间行业也出台了一些针对创新药的利好政策,当前受累于反腐市场未给予重视。

但这些都是实质性利好,未来会构成市场看好创新药的基础。

05

哪些赛道或需消化利空

跟医疗反腐关联度不大的细分领域,当下或存在较好的机会。

院内相关的细分领域则需要等待受反腐结束,再具体评估其影响程度。

此外,今年四季度至明年一季度,医药板块部分细分方向如OTC,去年同期受益于疫情放开,基数较高,今年或会出现业绩增速下滑,这个扰动或将是一过性的。

“内需+刚需”、“消费+科技”,多重属性决定了医药是投资的长坡厚雪。详见《对医药乐观的10个理由》

从历史业绩看,医药板块是A股表现非常好的行业之一。

Wind数据统计,申万医药生物指数基日以来上涨730.5%,年化收益9.7%,在31个申万一级行业中排名第4(1999/12/30-2023/08/15)。

反腐可能会在短期影响市场情绪,在医药板块近两年本就表现不佳的情况下,让人感叹“雪上加霜”。

但我们也应该看到,医药的估值或已到了历史低位区域。从中长期角度看,“错杀”越猛,反弹力度可能越大观。

如果你看好医药板块中长期机会、愿意陪优秀企业共成长,可关注医药板块的优质标的,也可考虑通过医药主题基金布局。

2023-08-16 22: 03

2023-08-16 22: 01

2023-08-16 22: 00

2023-08-16 19: 09

2023-08-14 18: 34

2023-08-14 17: 12