注:提云涛1998年7月任职于大鹏证券上海分公司,担任研究部分析师;此后历任职于东方证券、上海申银万国证券研究所、平安资产、中信证券等,历任研究所所长助理、宏观策略部副总监、金融工程部总监量化投研部总经理、研究部金融工程总监等。2015 年 6 月加入中信保诚基金管理有限公司,担任量化投资总监。

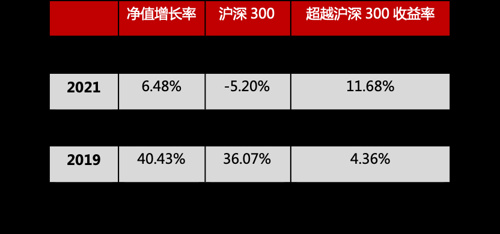

信诚量化阿尔法A(004716)成立于2017年7月12日,目前的业绩比较基准为沪深300指数收益率*95%+银行活期存款利率(税后)*5%。其近五年净值增长率/业绩比较基准增长率分别为2018:-19.20%/-24.12%,2019:40.43%/34.14%,2020:45.74%/25.86%,2021:6.48%/-4.85%,2022:-17.89%/-20.58%,2023上半年:2.67%/-0.69%。截止2022.12.31,其成立以来业绩/比较基 准增长率为54.41%/5.83%。基金管理人对本基金的风险等级评级为R3。2017-07-12至2019-09-11:提云涛 杨旭2019-09-12至2022-03-23:提云涛2022-03-24至今:提云涛 王颖

提云涛管理的基金列示如下:

信诚至瑞成立于2016/10/21,业绩比较基准为30%×沪深300指数收益率+70%×中证综合债指数收益率。A类近五年历史业绩/基准业绩:2018-2022:-4.29%/-2.77%、17.66%/13.70%、18.28%/10.31%、6.38%/2.34%、-1.30%/-4.50%、2023上半年:1.78%/1.76%。C类近五年历史业绩/基准业绩:2018-2022:-4.39%/-2.77%、17.53%/13.70%、18.16%/10.31%、6.28%/2.34%、-1.40%/-4.50%、2023上半年:1.73%/1.76%。历任及现任基金经理:提云涛(20161021-至今)、杨立春(20200114-至今)。基金管理人对本基金风险等级评价为R3。

中信保诚红利精选成立于2019/12/25,业绩比较基准为中证红利指数收益率*70%+中证港股通高股息投资指数收益率*10%+中证综合债指数收益率*20%。A类历史业绩/基准业绩:2020-2022:41.64%/1.23%、10.05%/9.75%、-12.35%/-2.56%,2023上半年:2.72%/3.21%。C类历史业绩/基准业绩:2020-2022:41.08%/1.23%、9.62%/9.75%、-12.71%/-2.56%,2023上半年:2.51%/3/21%。提云涛自基金成立日至今担任基金经理。基金管理人对本基金风险等级评价为R3。

信诚新旺成立于2015年06月19日,目前的业绩比较基准为一年期银行定期存款利率(税后)+3%。其近五年净值增长率/业绩比较基准增长率分别为,A类历史业绩/基准业绩:2018:-4.59%/ 4.50%,2019:15.70%/ 4.50%,2020:17.73%/ 4.51%,2021:6.40%/ 4.50%,2022:-1.67%/ 4.60%,,2023上半年:1.04%/2.23%,C类历史业绩/基准业绩:2018:-4.70%/ 4.50%,2019:15.55%/ 4.50%,2020:17.64%/ 4.51%,2021:6.28%/ 4.50%,2022:-1.75%/ 4.60%,,2023上半年:0.89%/2.23%。基金管理人对本基金的风险等级评级为R3。历任基金经理:2015-06-19至2016-11-22:杨旭2016-11-23至2020-01-13:提云涛2020-01-14至2022-04-05:提云涛 杨立春2022-04-06至2022-08-03:提云涛 杨立春 王颖2022-08-04至今:提云涛 杨立春

信诚至选A(003379)成立于2016年11月9日,目前的业绩比较基准为中证综合债指数收益率*50%+沪深300指数收益率*50%。其近五年净值增长率/业绩比较基准增长率分别为,2018:2.68%/-9.62%,2019:10.99%/19.92%,2020:17.30%/ 15.20%,2021:6.66%/0.30%,2022:-1.48%/-9.56%,2023上半年:1.82%/1.08%。基金管理人对本基金的风险等级评级为R3。历任基金经理:2016-11-08至2020-01-13:提云涛2020-01-14至2022-04-05:提云涛 杨立春2022-04-06至2022-08-03:提云涛 杨立春 王颖2022-08-04至今:提云涛 杨立春