打开APP

昨晚(8月27日)一系列政策组合拳出来后,A股已在很多人的意念中涨停。

有小伙伴甚至笑言,恨不得连夜开盘。

今日早间(8月28日,据Wind数据),上证指数、深成指、创业板指分别高开5.06%、5.77%、6.96%,超5200只个股飘红。

“牛市旗手”券商股几乎全线涨停,券商指数暴涨10.75%。

A股主要指数今日开盘情况 20230828

数据来源:Wind

亢奋之后,市场逐渐冷静。

截至今日收盘,A股主要宽基指数涨幅收窄至2%以内。

多股打开涨停,“牛市旗手”券商板块涨停个股仅剩2只。

A股主要指数今日表现 20230828

数据来源:Wind

期望越大,失望越大。明明是普涨,但又“没涨尽兴”,反而多了吐槽的素材。

类似于调降印花税这样的政策往往出现在熊市中。

从历史数据看,政策出台后,短期内或改善市场情绪,助推A股反弹;中长期看, A股若想真正回到上涨轨道,还需要基本面的支撑。

从昨天的沸点到今天的冰点,现在我们需要一颗平常心。

理性看待政策作用、看待A股各种影响因素,对投资或更有益。

0

1

8月27日,财政部、税务总局公告,为活跃资本市场、提振投资者信心,自8月28日起,证券交易印花税实施减半征收。

本次证券交易印花税下调,是自2008年调整以来的首次下调。历史上,A股交易印花税共经历6次下调。

证券交易印花税历次下调

资料来源:Wind

除2005年1月下调印花税时,市场上涨出现滞后情形外,其余4次印花税调整后,市场均呈现较为明显的上涨行情。

不过随着时间拉长,印花税下调对行情的影响逐渐减弱,市场再度调整。

印花税下调发后上证指数涨跌幅

(以发布日前收盘价为基准)

数据来源:Wind

0

2

8月27日,证监会提出将阶段性收紧IPO节奏、加强再融资监管和限制,但房地产上市公司再融资不受破发、破净和亏损限制。

自1994年以来,A股共经历9次IPO暂停。暂停原因主要包括:股市低迷、市场信心不足、上市公司业绩亏损、股权分置改革、公司监管严格等等。

9次暂停IPO期间,全A指数5次上涨、3次下跌;上证指数5次上涨、4次下跌;深成指4次上涨,5次下跌。

数据来源:Wind、银河证券

暂停IPO并不一定总能带来上涨,但停发或收紧新发,可以通过延缓股市资金需求,直接减少股市资金流出,一定程度上可防止上市公司在资本市场“圈钱”,保护投资者利益,促进市场平稳运行。

总体来看,IPO暂停的利好效应较为明显,全A指数和沪指上涨幅度明显大于下跌幅度。

0

3

8月27日,证监会提出,上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

上述减持制度落实后,不符合要求从而不能减持的上市公司股东将增多(有券商统计符合减持条件的上市公司或不足5成),未来大股东随意减持、高位套现的行为将会受到约束。

从严控制减持,有助于放缓资金流出股市,减少市场波动,稳定市场行情。也有助于促进上市公司重视分红回报,改善部分上市公司“重融资,轻回报”行为,助力资本市场高质量发展。

0

4

2023年8月27日,交易所发布通知,投资者融资买入证券时的融资保证金最低比例由100%降低至80%,此调整将自2023年9月8日实施。

此前的2015年11月23日,融资保证金最低比例由50%提高至100%。

融资保证金比例决定融资买入交易的杠杆率

在杠杆风险总体可控的基础下,适度放宽融资保证金比例,有利于促进融资融券业务功能发挥,盘活存量资金。

本次调整同时适用于新开仓合约及存量合约,投资者不必了结存量合约即可适用新的保证金比例。保证金比例下调,将有望促进两融交易额水平抬升,有望促进市场行情上涨。

从这些政策可以看出,“活跃资本市场、提振投资者信心”不只是口号而已,未来或许还有更多的政策利好值得期待。

看完重磅政策,再回到A股自身。

市场普遍认为,目前A股所处区域,或已计入过多悲观预期,具备较多偏底部特征。中长期看,夯实底部后的上涨或可期。

据中金公司统计,从近期反应估值和交易的指标来看:

1、

A股市场整体估值正逐步接近历史偏低位置,沪深300股权风险溢价突破历史均值上方1倍标准差的位置,与2016年1月底、2018年12月底、2020年3月和2022年10月底等底部的水平接近。

2、

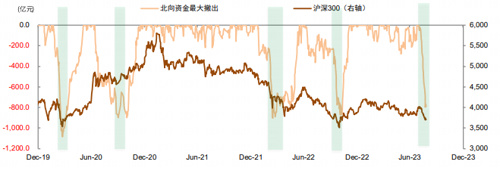

8月以来,北向资金净流出规模创沪深港通开通以来的新高,但近年北向资金净流出规模较大的阶段,也较多对应接近A股阶段性底部时期(典型如2020年3月、2020年9月、2022年3-4月、2022年10月)。

数据来源:Wind、中金公司

3、

近一周已有近50家上市公司主动承诺实际控制人/董监高未来6/12个月不减持上市公司股票;近2周宣布回购股票的上市公司数量已有100家左右,明显多于以往非年报披露时期的水平。

另外,“抄底”资金也已经蠢蠢欲动,部分指数基金持续获得资金净买入,“逆市布局”的信号明显。

据Wind数据统计显示,以区间成交均价测算,8月21日至25日当周股票ETF市场资金净流入达257.4亿元,截至8月25日,A股ETF当月累计获净申购超1200亿元,为2017年以来的最高单月净申购。

A股当前股息率也有吸引力。统计数据显示,A股目前已经有450家公司的股息率超过3%,这些公司的合计市值近20万亿元。从基本面角度来看,3%的股息率外加上市公司自身的成长性,这些公司的价值或已具有吸引力。

伴随政策层面积极化解当前主要矛盾、企业盈利底部逐渐显现,估值、情绪和投资者行为进一步呈现偏底部特征,对于后续市场或不必过分悲观。

我们在《那些年,A股走出的底部》一文中也指出,从历史上看,不论跌幅多么惨烈、底部多么让人悲观,A股都走出了低谷,并开始了新的行情。

万物皆周期,周期总能赢在最后。

还是那句话,相信常识,保持耐心,保持信心。

主要参考资料

1、中金公司《活跃资本市场再出重磅举措》20230828

2、银河证券《“组合拳”逐步落地,A股布局可期》20230828

2023-08-28 20: 54

2023-08-26 19: 43

2023-08-25 18: 19

2023-08-25 15: 49

2023-08-24 19: 09

2023-08-24 19: 07