打开APP

A股市场主要指标变动情况

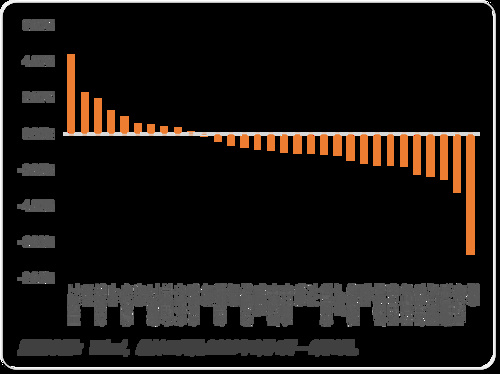

申万一级行业周涨跌幅

上周市场继续调整,上证指数下跌0.53%,深证成指下跌1.74%,创业板指下跌2.4%,科创50下跌3.56%。行业方面,军工、煤炭、石油石化和电子行业领涨,而传媒和电力设备表现较差,小盘价值风格相对强势。市场受到外部流动性冲击,短期情绪指标中性偏弱,中期维度市场已基本完成筑底,等待后续经济数据的验证,我们继续坚定看多。

随着近期调控政策的不断出台,我们将在后续越来越多的宏观数据中看到成效。稳增长方面,逐渐向好的数据将持续验证经济修复的趋势,根据最新的通胀数据,价格拐点或已出现,8月宏观数据相比7月环比改善显著,后续或将逐月改善。本轮A股盈利周期底部已基本在中报体现,在当前市场整体库存较低背景下,三季报有望成为新一轮周期上行的起点。防风险方面,一系列化债举措正有序推进,财政政策将更为主动,彻底扭转经济预期偏弱的现状,针对经济运行中的风险点,各项政策正在形成合力,薄弱环节将重新被夯实。资本市场方面同样提振举措不断,险资在沪深300、科创板和REITS投资的风险因子下调,融资投资的保证金比例下调,这些均将边际提振投资者信心,逐渐提升风险偏好。

海外的流动性冲击是近期市场进一步调整的主要原因,在美国部分超预期经济数据的冲击下,美元、美债收益率反弹,联储加息预期再度升温,压制全球风险资产偏好。但近期美国就业和薪酬数据出现边际回落,同时美国居民超额储蓄已显著下降,其经济韧性的支撑力正趋弱,人民币汇率企稳,后续虽然外资的流动性冲击仍可能反复,但边际影响减弱。

综合来看当前处于国内政策面、估值面、基本面、资金面共振时期,诸多行业将开始困境反转,权益市场新的周期正在展开。配置上,我们继续看好科技成长、消费复苏、央国企改革三大方向。

2023-09-12 10: 50

2023-09-12 10: 41

2023-09-12 10: 40

2023-09-12 10: 39

2023-09-12 10: 38

2023-09-12 10: 38