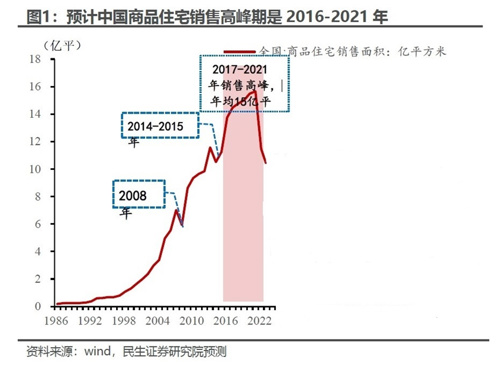

房地产业作为国民经济的支柱产业,对我国国民经济其他产业的带动作用明显。据申万宏源研究报告测算数据显示,地产及产业链(包括建筑、水泥、钢材、家电等)拉动GDP占比落在20-30%区间内。统计局数据显示,从地方财政来看,2022年全国国有土地出让收入6.7万亿元,同比-23.3%;土地出让+地产相关税收占比地方政府广义收入仍高达47%。申万菱信总量与策略研究员龚霄表示,从过往房地产小周期来看,房地产的基本面和政策面均呈现了3年的小周期规律。从房地产行业基本面和政策面的对比来看,政策转向往往发生在销量和房价双双变化的时候,其中房价环比变化的信号指示更强。1)政策转松:历次政策放松分别发生在2008.11(-0.6%)、2011.12(-0.2%)、2014.9(-1.0%)、2021.12(-0.3%),综上,历次政策放松触发线平均为房价环比-0.5%;2)政策转紧:历次政策收紧发生在2009.6(+0.8%)、2013.2(+1.1%)、2016.3(+0.9%),综上,历次政策收紧触发线平均为房价环比+0.9%。本轮周期政策放松在2021.12(-0.3%)已经触发,目前房价环比-0.2%(2023.07),离历史上政策收紧触发线+0.9%还有很大的空间,目前或仍处于政策放松中前期,并且考虑这次基本面的弱复苏,政策放松持续时间或会高于2008年的8个月、2011年的15个月、2014年的19个月。与政策波动同频的底层逻辑是人口的变化,最近一次政策转段发生在2021年,此前的2016-2021年在两拨人口出生高峰同时带来了住宅刚性需求的上涨,与此同时,二胎政策短期刚改需求也在这一周期内显现,叠加棚改货币化带来的城镇化加速,三大因素同时发力让2021年成为中国商品房销售的高点。

统计区间:1986-2022年,上述数据仅为对市场过往表现的统计,不作为任何投资建议。当前供需格局发生明显变化。1993年以后出生人口显著低于1980后年代,尤其低于1985-1990年出生人口(也是2016-2021购房主力),周期性购买力全面收缩。同时,在此前的供给超额放量,人口出生率的缓步下滑的作用下,2021年和2022年户均持有商品住宅分别为1.01套和1.03套,出现供需总量性平衡的局面,未来供需中枢下移时代或将到来。近日,国家统计局发布2023年1-8月份全国房地产市场基本情况。1-8月房地产销售面积、销售金额、投资额、新开工面积分别为7.39亿平米/7.8万亿元/7.69万亿元/6.39亿平米,同比增速分别为-7.1%/-3.2%/-8.8%/-24.4%。