打开APP

本期概要:

【市场观察1】A股:“地量”后迎强劲反弹,主要指数全面收涨

【市场观察2】港股:陆资净流入创十个季度新高,科技为矛、红利为盾或是较优组合

【市场观察3】海外:美联储如期按兵不动,鹰派立场加剧海外波动

美联储加息周期已近尾声,把握锁定较高到期收益率机遇

A股:“地量”后迎强劲反弹,主要指数全面收涨

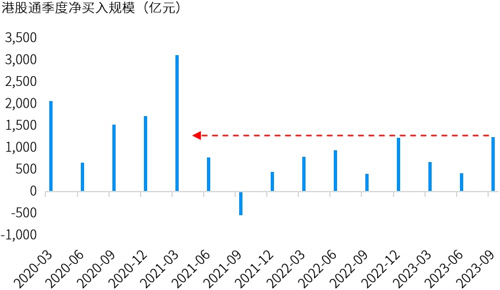

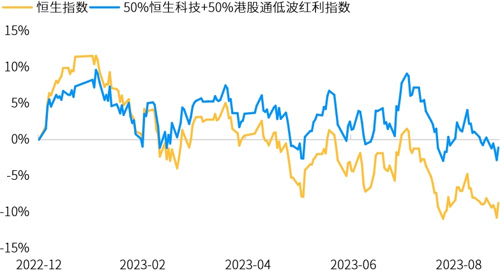

港股:陆资净流入创十个季度新高,科技为矛、红利为盾或是较优组合

陆资三季度净买入逾千亿元,为2021年一季度以来最大:

港股上周五跟随A股大幅反弹,恒生指数大涨2.3%、收复18000点,恒生科技板块大涨,港股通高股息类指数更是全周以上涨收报。随着美联储加息尾声临近,港股的利好因素正在聚集,投资价值持续上升背景下南下资金三季度以来大举加仓,截至9月21日三季度累计净买入逾1258亿元,为2021年一季度以来最大季度净买入。

港股积极因素在积聚,科技为矛、红利为盾或是较优组合:

资料来源:万得,数据截至2023.09.22(上)数据起始于2020.03,季度数据;(下)今年以来回报数据,以2022.12.31收盘价为基础。测算收益不等于实际收益。以上测算仅作示例,不作为收益保证或投资建议。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

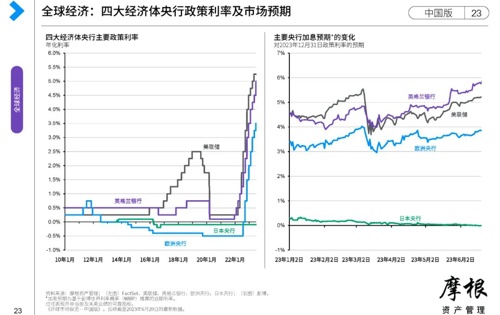

美联储如期按兵不动,鹰派立场加剧海外波动:

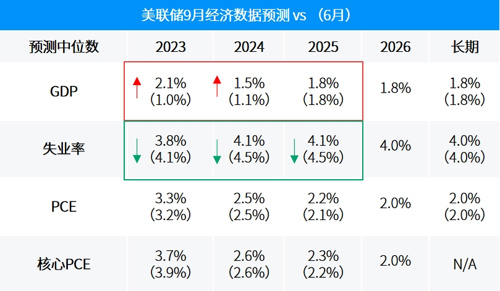

美联储9月会议上如期维持利率不变,但强化了鹰派立场,预计年底前将再加息一次,且2024年的降息时点被推迟、幅度被压降。美联储最新发布的利率点阵图显示,联邦基金利率目标区间今年将在5.50%-5.75%触顶,这意味着还有一次25个基点的加息;2024年利率只会下降50个基点,6月时的预测则是下降100个基点。声明和预测发布后,美债收益率攀升至10余年来的高位,美股下跌,美元续创5个月新高。

加息周期迈向尾声,关注三大投资启示:

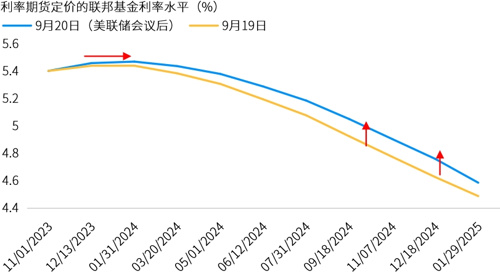

美联储9月会议后,市场推迟了降息时点预期、降低了降息幅度

资料来源:(上)美联储;(下)彭博,反映相应日期联邦基金利率期货定价所隐含的利率水平。

2023-09-25 19: 49

2023-09-25 19: 47

2023-09-25 19: 42

2023-09-20 19: 36

2023-09-19 19: 34

2023-09-23 19: 45