打开APP

概览

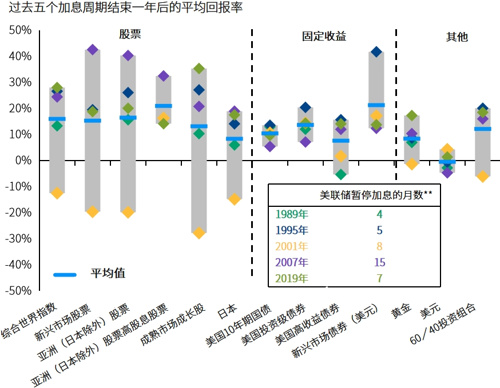

成熟市场央行的目标是在较长时间内维持高利率,以促使通胀回落至其目标水平。

这一计划可能会因增长动能减弱和风险事件加剧增长下行风险而受到挑战。

加息周期的结束通常标志着政府债券收益率见顶。这提供了锁定高收益率,并在收益率下降环境中寻求表现出色资产的机会。成长股和高股息股都属于此类资产。

资料来源:FactSet,美联储,摩根资产管理。上述股票市场均为MSCI相应的区域指数,美国10年期国债、美国投资级债券、美国高收益债券和新兴市场债券(美元)分别对应彭博10年期美国国债指数、彭博美国综合信用债–投资级别企业债券指数、彭博美国综合信用债–高收益企业债券指数和摩根大通新兴市场体债券指数。黄金基于伦敦金银市场协会(LBMA)黄金价格指数,美元为美元指数。60/40投资组合为60% MSCI综合世界指数与40%彭博综合债券指数。投资组合配置属于假设性质,仅供说明。假设的投资组合配置仅用作不同的风险/回报状况,并非代表实际的资产配置。测算收益不等于实际收益,以上测算仅作示例,不作为收益保证或投资建议。*总回报以当地货币计值,除非另有说明。**指最后一次加息和第一次降息之间的持续时间,具体为89年2月-89年6月、95年2月-95年7月、00年5月-01年1月、06年6月-07年9月、18年12月-19年8月。 《环球市场纵览 — 亚洲版》。反映截至2023年9月26日的最新数据。

投资启示

2023-10-09 18: 51

2023-10-10 19: 00

2023-10-11 19: 49

2023-09-27 18: 47

2023-10-09 19: 00

2023-10-09 20: 00