打开APP

最近一周市场整体震荡为主,主要指数有涨有跌。沪深300指数-0.51%,创业板指数-0.93%,中证500指数+1.05%,科创50指数+0.18%(数据来源:wind,2023.11.13-11.17 )。

美国10月CPI数据走低,低于预期,叠加10月非农数据反映就业市场降温,市场认为美联储本轮加息周期或大概率结束。在此背景下,美联储12月或暂停加息。权益资产吸引力增加(数据来源:wind,2023.11.14)。

国内10月工业增加值同比增长4.6%,高于市场预期(4.32%)。经济总体平稳向好。权益资产值得持续关注(数据来源:wind,2023.11.15)。

从市场温度角度来看,中证全A目前13.45℃,沪深300指数22.51℃,中证500指数16.73℃,都处于相对低估区间(数据来源:且慢APP,2023.11.17)。参考历史数据,当前位置,中长期来看股票资产配置性价比更高。

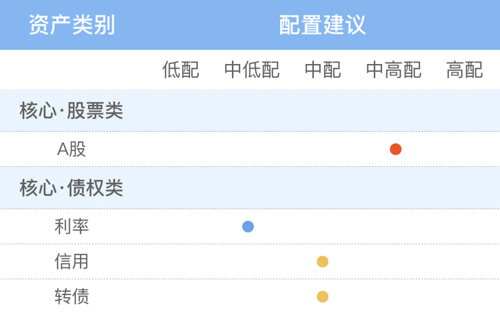

综合来看,以国内股债为核心的配置策略,当前我们建议中高配股票(A股)、中低配/中配债券,卫星方向鉴于美债利率较高且处于加息周期尾声,有能力者可关注短期美元债。

我们经常听到一句话:“买股票就是买公司”,但我们投资股票(或者通过基金间接持有股票)的收益和公司间能有什么关系呢?

指数基金之父约翰·博格在《长赢投资》一书中就为我们揭开了这层面纱,他将股票收益分解为企业盈利和估值变化两部分,即股票的投资收益既受市场参与者集体情绪影响,也受到企业本身赚钱能力变化的影响。

一个浅显易懂的比方是,股价和企业价值的关系,就像狗和遛狗人一样。

有时狗跑在前面(股价超过价值,高估),有时狗跑在人后面(股价低于价值,低估),但不可忽略的一点是,狗始终会围绕着人往返跑,长期看人与狗的组合是进是退,根本上取决于人的行动方向。

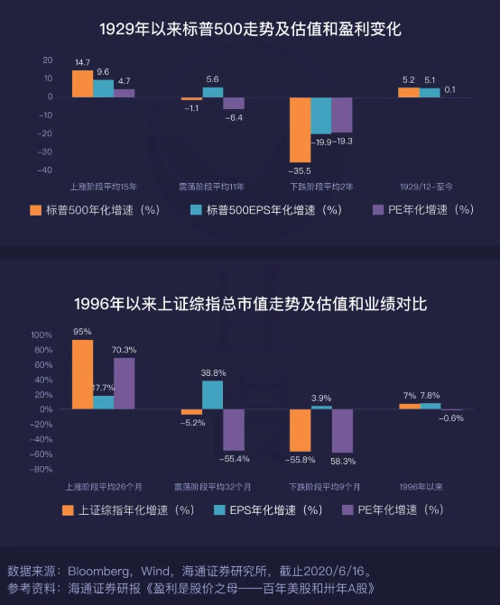

海通证券曾在研报《盈利是股价之母》中,从实证的角度也为我们展示了这层关系。

报告中选取了标普500指数1929.12-2020.06,上证指数1996.01-2020.06的数据,并将市场分为牛市、熊市、震荡市三个阶段。选择以下3个指标进行对比:

(1) 指数年化增速——代表的是股市的上涨速度,即市场走势。

(2) EPS(每股收益)年化增速均值——代表企业的盈利能力。

(3) PE(市盈率)年化增速——衡量指数的估值水平,代表投资者的情绪变化。

通过上图不难发现,股价的波动受盈利(EPS)和估值(PE)共同影响,跨越多轮牛熊周期, 长期来看无论是中国股市还是美股股市,企业盈利的变化才是市场走势的主因。

这一两年来A股显著下跌,除了估值的高低波动,基本面的影响也不可忽视。

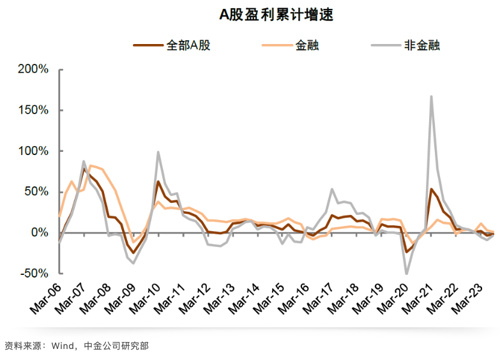

下图是A股盈利累计增速历史走势图,从中可以看到,A股上市公司的盈利增速从21年开始进入下行周期,目前已经在0轴附近徘徊了一年有余,意味着这一年企业本身的盈利没有提升,即遛狗人没有向前。

注:数据截止至2023Q3

以今年已经公布的前三季度业绩为例,全部A股/金融/非金融的净利润同比增速分别为:-2.3%/1.0%/-4.8%。

买股票就是买公司,A股上市公司整体业绩停滞不前,从这个角度,市场不涨,是不是一点都不冤呢?

公司处于业绩低谷期,我们又该如何应对?

观察上图,我们也可以看到,企业盈利增速的波动也是有周期规律的,有高峰就有低谷,一个周期大概是3-5年。

目前我们确实处于历史低谷期,这背后既有宏观经济周期本身的影响,也有三年疫情带来的创伤以及国际环境的变化带来的影响,这是我们作为公司股东所需要共同面对的。

从最新的三季度业绩来看,全部A股和非金融A股单季度净利润同比增长分别为1.2%、4.7%,均相对二季度有边际改善,另外政策上支持经济的举措也不断出台,在这个位置不妨更加乐观和耐心一些,静待花开。

风险提示(滑动查看)

2023-11-20 00: 00

2023-11-29 10: 48

2023-11-28 20: 30

2023-11-28 16: 47

2023-11-28 16: 45

2023-11-28 16: 43