打开APP

核心观点

一. 市场回顾

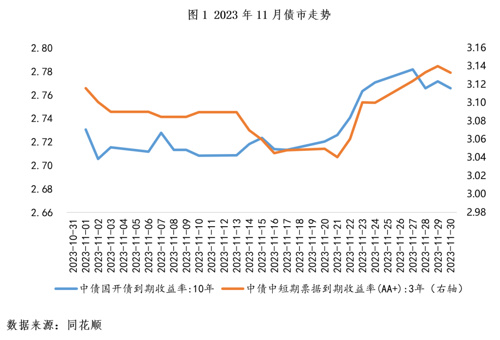

从2023年11月各类资产全价表现来看,长久期低评级信用债表现相对较好。其中,10年期国债全价收涨0.43%,10年期国开债收跌-0.02%。信用方面,5年AA城投债全价涨幅为1.06%,5年AA公司债全价涨幅为0.52%。存单方面,6个月AAA存单全价涨幅为0.17%。

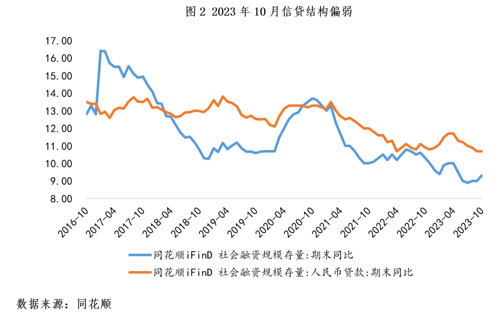

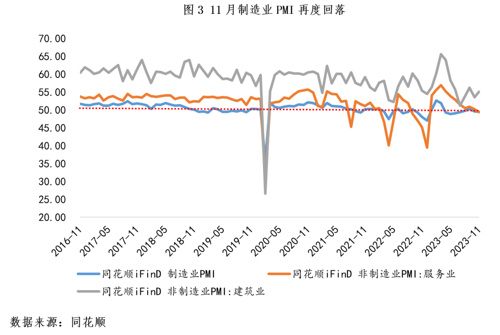

宏观方面,10月社融总量表现较好,信贷结构偏弱。11月PMI数据反映需求仍有不足。

首先,从最新经济数据(2023年10月份)来看,基本面各项数据多边际走弱。投资端结构上,基建和制造业投资增速均较9月有所下滑,地产投资增速降幅有所收窄。但地产销售“金九银十”成色不足,销售面积(-20.3%)降幅较上月扩大0.5个百分点,施工(-27.7%)和新开工(-21.2%)同比降幅再度扩大,地产动能仍偏弱。外需回落、节日因素影响下出口降幅有所扩大。汽车消费强劲等因素影响下,社零增速维持较高水平。就业形势较稳定,失业率与上月持平。

流动性方面,11月份央行公开市场净投放6280亿元,其中MLF净投放6000亿元。但在利率债新增供给较多、银行缺乏负债的情况下,11月资金面整体偏紧张。

政策方面,地产政策调整预期有所加强。11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会。会议指出,“一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。(资料来源:中国人民银行)据新华社11月22日电,中国人民银行深圳市分行发布通知,23日起调整二套住房最低首付款比例。二套住房个人住房贷款最低首付款比例由原来的普通住房70%、非普通住房80%统一调整为40%。(资料来源:新华社)市场对银行进一步支持房企融资需求的预期有所抬升。

二. 市场展望

2023-12-06 14: 06

2023-12-05 20: 42

2023-12-05 20: 42

2023-12-05 20: 41

2023-12-05 20: 40

2023-12-05 20: 40