打开APP

安博士

长安基金

上周市场热点回顾与分析

上周A股市场继续调整,多数宽基指数录得负收益,上证指数跌0.31%,深证成指跌1.21%,创业板指跌0.6%;上证50跌1.63%,沪深300跌1.56%,中证500跌0.06%。上周沪深两市成交额小幅下降,日均成交额约0.80万亿,前值为0.89万亿;上周北向资金转为小幅净流入,单周净流入金额为16.08亿元。

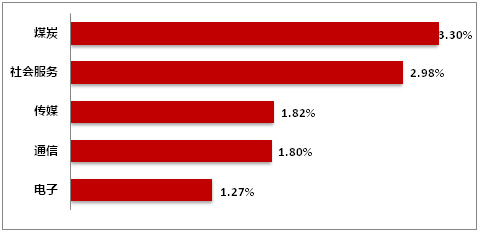

上周行业涨跌互现,煤炭、社会服务、传媒、通信和电子等行业涨幅靠前,房地产、美容护理、建筑材料、电力设备和家用电器等行业表现靠后。

国内:经济数据方面,11月官方制造业PMI为49.4%,市场预期49.7%,前值49.5%,下降0.1个百分点。11月官方非制造业PMI为50.2%,前值50.6%,下降0.4个百分点;2023年11月PMI数据整体表现相对疲弱,弱于季节性表现,当前经济修复过程有波折;不过,企业对未来生产经营的预期值仍较高,这说明目前积极财政的做法对生产端有提振作用,但需求端仍需积极政策刺激,关注中央经济工作会议关于2024年的经济政策定调。产业层面:AIGC应用方面,11月29日美国AI初创公司Pika labs发布了旗下第一款AIGC应用产品Pika1.0;此款产品不仅能够按照指令生产和编辑3D动画、动漫、卡通和电影,还可以实现对现有视频素材中的元素进行修改和替换;公司发布的宣传视频颠覆了市场对于传统视频制作的认知,拓展了市场对AI视频创业领域的想象空间;随着Pika1.0的问世,AIGC创意产品落地节奏正逐步加快,国内外AI产业也将迎来新产品密集发布或新功能周期。汽车方面,11月数据显示中国自主品牌乘用车市占率将首次突破60%;汽车智能化的崛起将为中国汽车产业带来技术水平、品牌形象以及市场份额等优势的提升,使得国内车企更有机会在汽车上下游产业链上占据关键位置。

海外:美国11月ISM制造业PMI 46.7(预期47.6,前值46.7),不及市场预期。美国政府领导人在亚特兰大斯佩尔曼学院发言表示,“现在断言我们已经实现了足够具有限制性的立场,或猜测政策何时可能放松还为时过早”,但当前货币政策已“深入限制性区间”。“我们已准备好,如果情况变得适宜,会进一步收紧政策。”上周早些美联储理事表示如果通胀继续走低,美联储愿意考虑降息,这加剧市场对近期潜在降息的关注。或由于鲍威尔发言与前期相差无几,“谨慎行事”及“数据依赖”等定性对于沃勒的发言并未形成强力反击,因此市场解读偏鸽。市场维持12月暂停加息预期,远端加息预期大幅降温。

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截至2023.12.1

后市研判 (3-6个月)

本轮国内企业盈利基本见底,海外美债利率继续回落,市场对美联储暂停加息预期进一步上升;市场流动性环境改善、风险偏好提升、国内政策有望继续发力,国内权益市场仍有进一步向上修复的空间与动能;看好电子、医药生物、汽车、高端制造相关方向。

建议配置的行业

短期,看好电子、医药生物、汽车、高端制造等方向,同时关注港股的反弹机会。中期配置来看,主线聚焦医药生物、人工智能新兴产业趋势和华为产业链相关方向。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2023-12-05 20: 40

2023-12-04 19: 36

2023-12-04 19: 36

2023-12-04 20: 24

2023-12-04 20: 23

2023-12-04 20: 22