打开APP

刘杰翔(Chris Lau)

景顺集团固定收益团队

高级投资组合经理

01

2024年宏观因素仍将占据主导地位

02

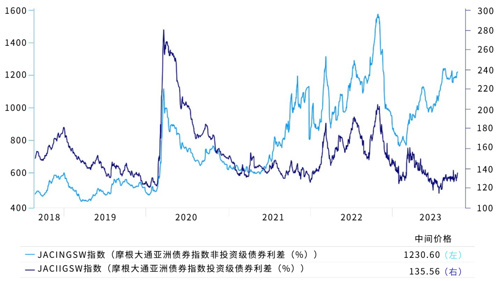

不同亚洲国家的信用利差表现差异巨大

●今年以来,亚洲债券的表现优于全球其他地区。但是我们仍然看到,不同亚洲国家的信用利差表现差异巨大。相对出色的表现背后显然存在技术面支撑。

●得益于相对稳定的经济增长势头、良性通胀以及资金流入全球新兴市场,印度尼西亚、菲律宾和马来西亚等东南亚国家的信用利差已恢复至新冠疫情前的最窄水平。

●由于债务水平适中以及财政节制,亚洲主权基本面大体保持稳健。通胀在大多数亚洲国家已达峰值,使得当地利率能够支持经济发展。鉴于美国利率波动加剧、估值承压,投资者可能会保持谨慎态度,避免投资高贝塔的亚洲债券。

图2–过去五年按国家划分的亚洲信用利差

资料来源:彭博社,数据截至2023年10月24日

03

投资影响

1.

美国利率“长期走高”的背景下,亚洲债券市场仍面临挑战。鉴于利率波动加剧、地缘政治风险挥之不去,预计投资者将在仓位上保持相对保守,直到前景更加清晰。我们预计,利率波动将在今年年底下降并持续至2024年上半年。我们认为,利率波动降低叠加有吸引力的套利机会,应可在中期内为亚洲债券提供良好的技术面支撑。虽然我们认为亚洲投资级债券利差没有大幅压缩的空间,但我们认为整体收益率相对较高,应当能够支撑2024年的投资级债券表现。我们继续认为,美国国债收益率不太可能进一步上升。同时,我们认为目前6%-7%的收益率水平下,中期内投资优质债券将具有吸引力。

2.

债券发行净供给为负仍然是亚洲债券市场的主要技术面支持因素。我们已经看到,现金充裕的亚洲企业开始回购自己的债券以降低融资成本。我们注意到这一新趋势正在进一步缩小投资范围。鉴于利率波动以及本币市场融资成本较低,我们预计2024年债券发行供给将保持低迷。

3.

尽管技术面强劲,但与全球投资级债券相比,亚洲投资级债券的估值吸引力并不强。亚洲投资级债券信用利差交易价格仅略低于美国投资级债券。鉴于不确定性持续存在,我们认为2024年上半年亚洲投资级债券信用利差,尤其是已经接近新冠疫情前水平的债券信用利差,将保持波动。在估值再次变得有吸引力之前,指数水平的利差可能进一步扩大。中国与亚洲其他地区之间的表现可能继续分化。此外,我们认为国有企业债券的表现将继续优于民营企业发行的债券。强有力的政府支持和低成本融资渠道对亚洲债券至关重要。信用分化仍是关键。

参考资料:

1:《IMF上调2023年和2024年中国GDP增长预测》,2023年11月,https://asia.nikkei.com/Economy/IMF-upgrades-China-GDP-growth-forecasts-for-2023-and-2024

2:《随着预算赤字上升,政府官员称中国增发国债将助力经济复苏》,2023年10月,https://www.reuters.com/markets/rates-bonds/chinas-new-bonds-help-economic-recovery-official-says-budget-deficit-rises-2023-10-25/

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-12-08 17: 34

2023-12-08 17: 34

2023-12-08 16: 44

2023-12-08 11: 16

2023-12-08 11: 15

2023-12-08 11: 12