打开APP

养老困惑无人解,答案墙上找答案

和小达一起看看本期都有哪些问题上墙了吧!

Q:退休后究竟能领多少钱?

我国构建了三支柱养老保险制度体系,退休后的养老金可以有三个来源:

1、第一支柱是基本养老保险,即我们常说的“五险一金”中的养老保险。计算公式如下:

基本养老金=基础养老金+个人账户养老金

①基础养老金=全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%

②个人账户养老金=个人账户累计储存额÷计发月数

举个例子:如果一个月薪1万元的职工,坚持缴纳社保25年,60岁退休,根据相关计算公式估算:基本养老金大约是4227元。(注)

2、第二支柱是企业/职业年金,截至2021年末,我国参加企业/职业年金的人数约7200万人,占我国总人口的5%左右,覆盖面较为有限。

3、第三支柱是个人养老金和其他个人商业养老金融业务。个人养老金制度,是政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。

退休后究竟能领多少钱?

首先看第一支柱,大家可以根据基本养老金公式估算一下退休金的大概数额;然后看第二支柱,所在单位是否有企业/职业年金,可以按规定领取多少金额。如果算下来养老金还不够花,那可以考虑参加第三支柱,为自己额外存一笔养老金,提升养老生活品质。

注:个人平均缴纳指数:个人实际缴纳的基数与省份社会平均工资之比每年的平均值。为计算方便,假设小王的月薪及全省在岗职工月平均工资均保持10000元不变。个人账户累计储存额为缴纳年限内每月个人工资×职工个人缴费比例的总和,8%为每月划入职工个人账户的缴款比例,60岁退休的养老金计划发放月数为139个月。暂不考虑养老金账户利息收入及国家定期上调基本养老金水平等因素。正文数字全部四舍五入到个位处理。

1、(统筹账户)全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%=10000(元)×(1+1)÷2×25(年)×1%=2500元;

2、(个人账户)个人账户累计储存额÷计发月数=【10000(元)×8%×12(月)×25(年)】÷139(月)≈1727元。

Q:养老需要准备多少年的生活费?

从整体而言,20年前,60岁退休的人可能只需要解决10年的养老问题,而现在60岁退休的人则可能需要储备约20年的养老金。

由于生活和医疗条件越来越好,我国人口平均预期寿命已从1982年的67.8岁提高至2021年的78.2岁(注)。根据联合国预测,2040-2045年中国人口出生时平均预期寿命将达到80.34岁。

随着预期寿命不断延长,进入退休养老阶段花钱的时间也越来越长,所需的总支出无疑也会越来越多,这就需要我们“早规划、早投资”,为品质养老做好充分储备。

注:国家卫生健康委,《2021年我国卫生健康事业发展统计公报》,2022年7月。

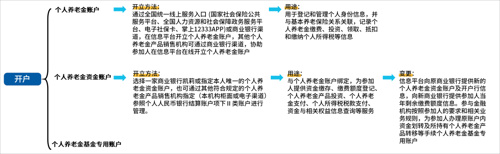

Q:个人养老金已经开户的可否更换银行?

可以更换

绑定银行的是个人养老金资金账户,可以变更。

变更方式:参加人应先向原商业银行提出,经信息平台确认后,在新商业银行开立新的个人养老金资金账户。然后,参加人再通过信息平台向原商业银行提供新的个人养老金资金账户及开户行信息,由原商业银行向新商业银行提供参加人当年剩余缴费额度信息。金融机构按照参加人的要求和相关业务规则,为参加人办理原账户内资金划转及所持有个人养老金产品转移等手续。

补充说明,个人养老金需要开专门账户,包括个人养老金账户、个人养老金资金账户和个人养老金基金专用账户。三类账户的开户和用途如下所示:

▲滑动图片查看完整内容,长按图片下载长图

#养老答案墙问题持续征集中#

如果你也有关于养老方面的困惑,欢迎点击文末“写留言”给我们留言。你的困惑,交给我们来为你解答。易方达投资者教育基地养老答案墙,养老投资路,与您相伴同行。

声明

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金有风险,投资需谨慎。

2023-12-15 20: 08

2023-12-15 20: 07

2023-12-15 20: 03

2023-12-15 20: 02

2023-12-15 20: 02

2023-12-15 20: 01