打开APP

回顾历史,我国股债市场在大多数时段存在“跷跷板效应”,即股市和债市呈现出“你涨我跌、你弱我强、此起彼伏”反向而行的现象,将股债组合配置可起到较好的分散风险,平滑波动的效果。

但是,如果跷跷板有时“卡壳儿”失灵,遭遇“股债双杀”,我们应该如何看待、如何应对呢?一起来聊聊这个话题。

幅度较大的“股债双杀”不常见

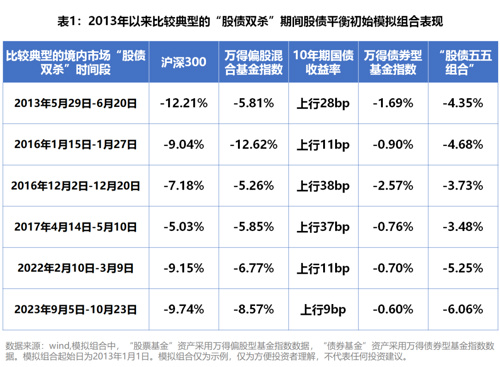

回顾2013年至2023年10月末十年来的历史,若以沪深300和10年期国债收益率作参照指标,发生过10次所谓的“股债双杀”。其中,沪深300阶段性跌幅超过5%、国债收益率同时上行,整体调整幅度较大、比较典型的情况出现过6次。

可见,所谓“股债双杀”,特别是调整幅度较大的情况其实并不常见,即使出现,持续一段时间就会结束。如果我们在2013年初构建一个由股票基金和债券基金组成的平衡型组合,初始权重为股债各50%(以下简称“股债五五组合”),在这6次幅度较大、比较典型的“股债双杀”时段,该组合也会遭遇3%-6%左右不等的收益回撤(见表1)。

但是,“股债五五组合”在上述各时段的跌幅均小于同期沪深300、万得偏股混合基金指数,体现出了股债大类配置组合有助于平缓收益波动的作用。当然,也可看到股债配置组合并不是“万能”的,途中也难免遇到不同程度的颠簸。

遇到“股债双杀”

除了“扛”还能做些什么?

以 “股债五五组合”为例,从历史数据看,对于2013-2017年间遭遇的几次典型的“股债双杀”,如果耐心“扛住”,经历或长或短的时间,组合收益率均实现了回升(见图1)。

但是,如果想要进一步避险“减震”,平缓获得投资回报的路径,我们还有什么可选的方案呢?

从资产配置一般原理来看,可以采用进一步分散化配置的方法,增配与现有组合中资产相关度低的投资标的。

例如,对于“股债五五组合”而言,我们可以考虑通过多元化增配黄金资产、海外市场股票资产的方法,进一步提高投资组合的分散化程度,降低组合风险。

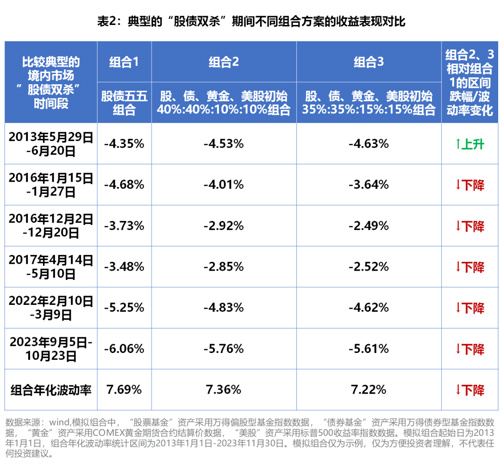

从效果来看,如表2所示,如果在现有“股债五五组合”的基础上,分别增配10%或15%权重的的黄金和美股资产,在2013年以来6次比较典型的“股债双杀”时段中,最近的5次均有效降低了组合的区间跌幅。同时,从长期来看,随着配置分散度的提升,组合的年化波动率也可以得到进一步降低。另外,我们也需要注意,在一些特定的时段,通过增加配置资产类别,提高投资组合分散度的方法,也不一定能在每次“股债双杀”期间都达到平缓波动的预期效果。

需提示的是,在股债组合中增配黄金、境外股票等其他类别资产后,要注意这些资产与境内股债相比,其定价逻辑、影响价格因素等也都有差异,例如黄金兼具商品和货币多重属性,价格影响因素比较复杂,历史上价格波动幅度也比较大;投资境外股票资产也会面临境外经济政治风险、汇率风险等特殊风险。投资者要注意充分认知、识别这些特殊风险。

综上,开展大类资产配置过程中,即使是我们常用、常见的股债组合,也不是每时每刻都能“顺风顺水”,如果希望“更稳当点儿”,还可以考虑通过进一步分散化投资配置标的,形成更加多元化的投资组合,从而有助于降低投资风险。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。

2023-12-15 20: 07

2023-12-15 20: 03

2023-12-15 20: 02

2023-12-15 20: 02

2023-12-15 20: 01

2023-12-15 20: 00