打开APP

昨日,一位朋友跟小诺聊天,说:“万万没想到,2024年的‘开门红’,红的是我的眼眶。”

开年连续几个交易日的下跌,给“新年新气象”希望的小火苗浇了一盆冷水。这几年随着时间的推移,不少投资者朋友,也从一开始的激情与热血,变成了能保护好自己就知足了。

让我们一起来看看,在这种反复波动的市场中,我们要如何保护自己?

一、尊重大周期

资本市场错综复杂、瞬息万变,难以预测第二天是晴是雨,这种不确定性让我们无法在短期的波动中独善其身。但是如果我们能把时间拉长来看,会发现总有一些特征在周而复始、循环往复地出现,这些规律性地扩张和收缩就是“周期”。

正因为有了“周期”的存在,我们就可以用历史上类似的经验去为未来可能发生的事情、市场可能演变的趋势找规律,让“保护”自己变成了可能。

我们常见的有四类周期:

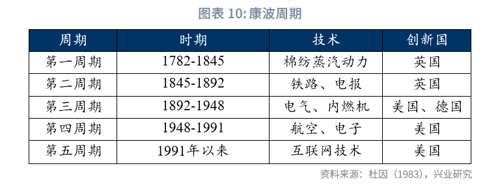

1、长周期全称叫康德拉季耶夫周期,一轮周期大约50-60年,核心驱动力是技术变革周期。过去300年里,我们经历了从“蒸汽技术”、到“钢铁技术”、到“电气化革命”、到“汽车与计算机技术”、到“信息技术和生物技术”,大概共计五轮的长波周期,都是由重大技术革命推动。

按50-60年的周期推算,当前全球很可能正处于第五轮康波周期之末,下一轮技术革命的前夜,新能源和人工智能等技术正在冉冉升起。

图片发布日期:2023-12-20

2、第二种是库兹涅茨周期,一轮周期大约15-25年,核心驱动力是房地产和基础设施建设周期。

在一个技术周期内,没有革命性技术产生的情况下,一个经济体还需要投入劳动、资本、土地等不同的生产要素来完成生产,而生产要素从投入到产出是有建设周期的,其中房地产和基础设施的建设周期最长,所以称为第二大周期。

比如此前在信息化的长周期里,中国经历了一波史无前例的高速发展,快速的工业化进程、财富的迅速积累,催生了一波史无前例的房地产周期。

而当下,我国25-44岁购房年龄人口已经于2012年处于相对高位,2016年以后加速下行,人口结构的变化对住宅需求有直接影响。

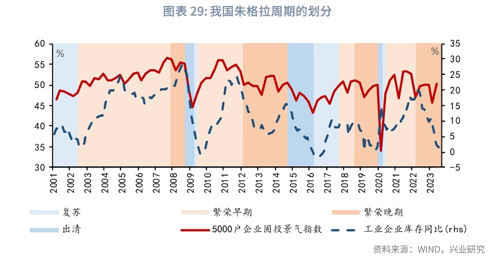

3、第三种是朱格拉周期,一轮周期大约7-11年,核心驱动力是设备投资和资本开支周期。

在各种生产要素中,除了房地产和基础设施之外,其次就是机器设备这类固定资产周期比较长的要素了。机器设备的大规模投资让经济繁荣,随后引发的原材料价格上涨、通货膨胀、供大于求等问题,让经济周期从繁荣走向衰退和萧条,然后等待下一轮的设备投资。

图片发布日期:2023-12-20

当前我国正处于2016年以来的朱格拉周期的末期之中。在每一个朱格拉周期的末段往往伴随产能过剩的出现。因此,我们可以看到,中央经济工作会议中也指出,“部分行业产能过剩”是进一步推动经济回升向好需要克服的困难和挑战之一。

以往朱格拉周期中的产能过剩往往发生在较为成熟的传统的行业上,因此产能的出清也往往伴随着我国主导产业的变化。但本轮周期中出现产能利用率下降的行业是一些新兴行业。

同时,虽然行业整体出现了一定程度的产能过剩,但行业内部的新兴细分领域正在崛起,成为拉动投资增长的主要动力。所以我们会发现,在这些新兴产业出现产能过剩时,其投资增速并未出现显著下降。

所以,相较于先前朱格拉周期更替时发生的产业间结构升级,当前产能出清下的投资转换将更多地体现为产业内结构升级。

从产业内部升级的方向来看,未来制造业的投资很可能仍将沿着数字化、绿色化和自主化的三大主线展开。

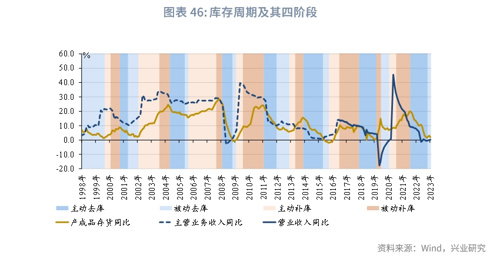

4、第四种是基钦周期,一轮周期大约40个月左右,核心驱动力是企业的库存周期。

由于企业决策调整需要时间,所以一般生产滞后于需求的变化。这种由于生产和需求不同步的变化,导致了库存的波动,库存周期通常分为四个阶段:被动去库存、主动补库存、被动补库存和主动去库存。

根据兴业证券数据显示,2023年8月工业企业营业收入连续3个月回升,同时产成品库存呈现低位震荡,表明已进入被动去库阶段。

自1998年至2023年,我国已经历了7个完整的库存周期。这7个库存周期的平均时长是41个月。从库存的水平来看,wind数据显示,2023年10月产成品周转天数录得20.0天,仍处历史同期高位,表明库存可能仍高于合意水平,被动去库可能还将持续一段时间,补库或还需等待2024年。

图片发布日期:2023-12-20

当我们综合上面四个周期来看当下时点,就会发现,我们当前正处在多个周期叠加的复杂形势下。

从长波周期来看,我们上一轮技术革命的尾声、下一轮技术革命的开端,属于康波的萧条期。

而从地产周期来看,受到购房年龄人口已经处于相对高位、新增量逐步减少的影响,地产进入下行周期,其对融资的扩张作用也减弱,未来房地产对我国经济拉动的影响未来或将逐步减小。

而从朱格拉周期来看,我们当前处于产能过剩阶段,但我们又同时面临康波周期和房地产周期对于内需特别是投资需求的抑制,就不得不需要更长的时间去产能才行。由此也使得企业短期内难以进入全面的设备更新周期。

而从库存周期来看,观察当前存货周转时间,会发现仍然处于近年来的相对高位,所以很难马上进入回升通道。

由此来看,当前我们面临多个周期叠加的影响,而且宏观经济修复所处的背景,是一次比较大的周期性调整,而非短期下滑后的修复,因而对于经济出现短期强劲抬升的预期就相对来说比较不现实了。

这就要求我们短期在投资时,不要对于市场抱有一些不切实际的幻想,也最好不要太头铁去做一些“逆周期”而行的投资,对市场保持敬畏之心,就像“冬天来了还是加件衣服”一样,脚踏实地做好资产配置,并按照周期运行大趋势来做好布局,面对经济复苏可能出现的波动和“长期战斗”做好心理准备,才能保护好自己的资产。

二、理清自己的投资逻辑

很多新手朋友们选基金选理财产品,其实并没有形成自己的一套能够反复被市场验证的“逻辑”,更多的只是听朋友说、听“内行”推荐、或是关注大V、社交号,别人说哪个好,就跟着投哪个;看哪些之前赚钱了,就选哪个。

这种方式可能会赚到钱,但如果不了解买这些基金、股票、理财产品的逻辑是什么,即使赚了可能也说不出所以然,这种成功充满了偶然性,也不可复制,当市场一发生波动,就懵了。

就像著名作家罗斯巴德说的那样,“靠运气赚来的钱,往往会凭实力亏掉”。

对于这些朋友,不怕他们亏钱,更怕他们用错误的方式在资本市场上赚到钱,从而没有形成自己的投资逻辑,反而把因为运气的偶然成功当成了必然,而后追加筹码、加杠杆,超出自身风险承受能力、财务状况去投资。而后一朝“行差踏错”,就“满盘皆输”了。

真正能够帮助我们的,其实不是任何人的“小道消息”、或者“强力推荐”,而是构建一套咱们自己的投资理念、筛选逻辑。

比如一些大的战略层面的问题:我们处于经济周期什么位置?应该进行怎样的资产配置?未来主线大概在哪些方向?这些问题,在上文中展开说明了。

又比如一些战术层面的问题:市场什么时候能加仓?用什么节奏加仓?出现什么信号的时候要进行减仓?需要什么类型止盈?满足哪几个指标可以跟进,多长时间诊断、调整一次持仓?重点关注哪些市场指标等等?这些问题在平日的文章中,也都有穿插着跟大家介绍。每个人喜欢用的一些战术层面的指标是不一样的,可以根据自己比较习惯的来,但是关键是要养成一定得“纪律性”习惯,知行合一去严格执行自己的策略,不轻易转移,是我们保护自己的重要手段。

三、不要轻易丧失信心和勇气

最后,我们在市场上,保护自己还需要一些关键的内在的力量,小诺觉得是“信心”和“勇气”。

信心决定我们不会在弱市里丢盔卸甲,勇气决定我们不会在机会前面裹足不前。

因为,很多时候,投资成功的关键不一定在于“买好的”,而在于“买的好”。

只有在没有人发掘的地方,没有人重视的地方,没有人敢买的地方,才容易出现价值的洼地。不少人在半途中就丧失了信心,坚持不下去了。

而真正的时机,可能往往出现在“人人都忘记潮水仍会上涨的时候”,在这种时候,也要付出超越常人的勇气才能把握住机会。

真正等到了市场涨起来、情绪火爆的时候,可能已经处于变现、下车的时候了。

所以,当我们处于弱市的时候,想要保护好自己,还需要向内寻找,调整好自己的心态,让自己不要沉溺在被套的痛苦中不能自拔,不要因为下跌就迷失了方向,放弃信心。

毕竟很多真正的投资,都是从弱市里埋下的那颗“信心和勇气”种子开始的。

参考文献:

1、【宏观市场】突破周期的宿命——2024年宏观经济展望,鲁政委等,兴业研究宏观, 2023-12-20

风险提示:市场有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-01-10 17: 16

2024-01-10 17: 14

2024-01-10 17: 11

2024-01-09 21: 00

2024-01-10 10: 15

2024-01-10 10: 09