打开APP

宏观政策面回顾

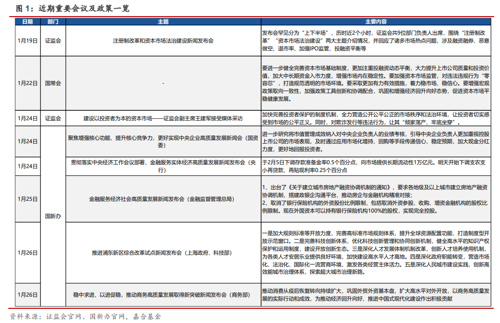

近期,政策部署速度明显加快,与经济、资本市场相关的主要部委均通过新闻发布会或记者采访等方式公布了新增政策以及回应了市场关切,详情如下表所示:

近期政策涉及货币政策、房地产市场、央国企改革、主要经济区发展规划、内外需刺激政策布局等方面,基本囊括了经济的各个主要领域,通过降准降息、加强市场监管、提高央国企考核标准、更大力度的对外开放为当前经济和市场注入了强心剂,资本市场情绪明显回暖。此外,对新加坡、泰国等免签政策也凸显出目前政策涉及的范围以及部门间的协同性明显增强,更多的政策“组合拳”或仍在路上。

去年底中央经济工作会议后,政策态度、部署速度以及政策力度都出现了明显转折,以更强有力政策应对 2024 年经济压力的决心十分明显。虽然目前政策不一定出现“立竿见影”的效果,但态度的转变是确定性事件,对于 2024 年经济的预期可以适当乐观起来。

一周高频数据回顾

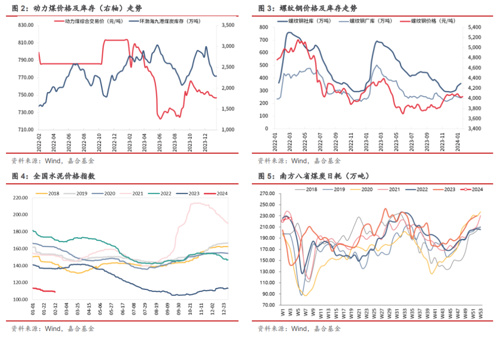

上游商品价格走弱,螺纹钢冬储有序推进。上周煤炭库存价格继续双降,发电耗煤量受季节性影响仍然处于高位,对于煤炭消耗造成一定挑战,短期内需求力量对价格形成较大支撑,价格有望企稳。螺纹钢冬储行情开启,但绝对强度有限,预期不强导致企业增加库存的动力不足,螺纹钢价格低位盘整。水泥价格季节性走弱,但距离历史平均水平仍有较大差距,预计弱势运行将持续至春节之后。

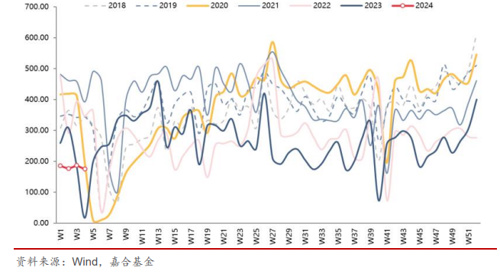

上周房地产销售维持弱势,环比基本持平。上周 30 大中城市商品房成交面积(截至周六)175.40万平方米,环比微降,短期成交面积仍然较往年有较大程度下降。往后来看,目前房地产行业整体收缩的状态并未发生根本性扭转,短期政策持续落地但居民购房行为谨慎的趋势尚未扭转,二手房销售表现略好于现房销售,库存适当消化后向新房传导的效果仍有待观察。

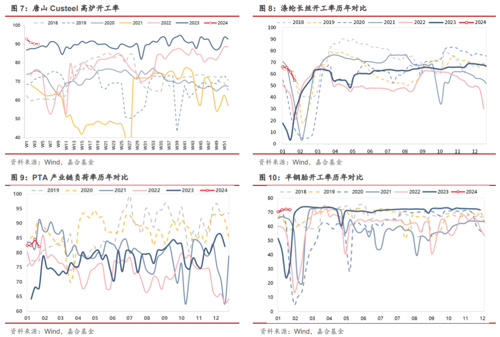

上周开工率数据表现不一,汽车行业景气度仍然较高。纺织服装产业链近期景气度维持高位,略强于季节性表现规律,春节效应逐步显现,短期开工率趋于下行。螺纹钢开工率出现短期下行,相较历史水平仍然偏高。汽车半钢胎开工率继续保持高位,生产积极性持续强于往年,汽车行业总体处在偏强运行阶段。

猪肉价格季节性回升,带动总体农产品价格小幅回升。猪肉价格短期回升速度加快,供给仍然维持缓慢收缩,季节性需求有所回暖带来价格低位企稳。鲜果鲜菜价格短期调整,季节性上涨幅度弱于去年同期。当前居民日常消费需求稳定,较难出现价格大幅下跌的情况。

一周流动性回顾

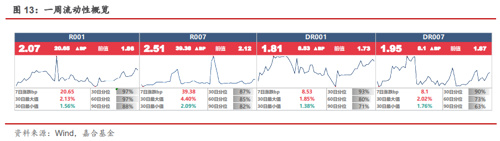

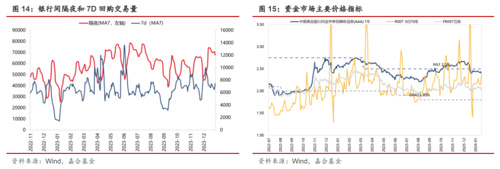

上周央行公开市场逆回购投放 19770 亿元,到期 15670 亿元,央行公开市场净投放 4100 亿元,系央行对冲税期和季节性货币需求所致。R001 收于 2.07%,较前一周上行 20.65BP,R007 收于2.51%,较前一周上行 39.38BP,银行间资金面略有收紧。上周资金面受到一定冲击,缴税及季节性现金需求有明显提高,部分平抑了资金价格波动,资金价格略有上升,分层现象仍然存在。央行在国新办发布会中宣布降准 0.5 个百分点,超出市场预期,一定程度上缓和了市场对于资金面的担忧情绪。往后来看,央行对于资金面波动的抑制预计将维持,资金价格出现极端情况的概率较小,但总体流动性状况较年前总体趋势趋紧,资金价格较难大幅下行。

债券市场回顾

利率债

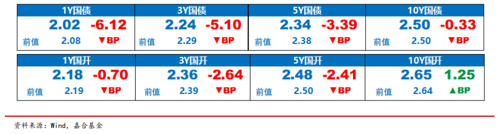

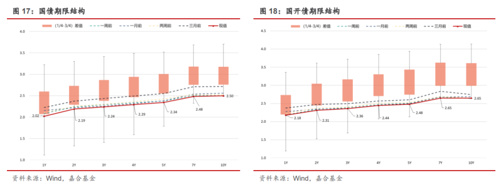

超预期降准强化做多情绪,但债券收益率下行幅度有限。1 年期国债收益率下行 6.12BP 至 2.02%,1 年期国开收益率下行 0.70BP 至 2.18%;10 年期国债收益率收于 2.50%,下行 0.33BP,10 年期国开收益率收于 2.65%,上行 1.25BP。上周债券市场总体情绪较好,前期对于资金面的担忧也在央行超预期降准后消退,但目前降准并未实质性落地,导致对债券市场的利好传导有限。分期限来看,当前期限利差仍然位于历史极值水平,利好对于长端收益率的边际影响衰减明显,10年期国债仍然在 2.50%水平徘徊。与之对应的是,短端收益率距离逆回购利率尚有小幅压降空间,超预期降准后短端债券收益率下行更为顺滑,表现优于长端。往后来看,央行继续压降贷款利率和降低政策利率的政策方向并未发生变化,债券市场短期环境仍然较好,但还需持续面对下降空间持续压缩的困境,继续获得资本利得收益的方向较少,在 30 年国债收益率被快速压降的市场情绪下,可以适当进行获利了结、降低杠杆水平,待情绪退坡后再进行适当配置。

信用债

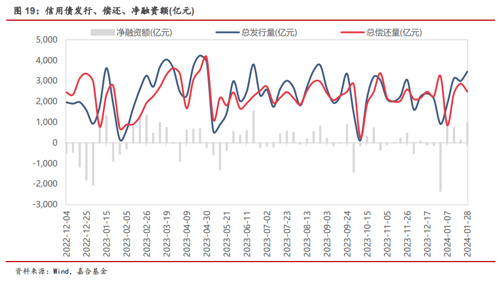

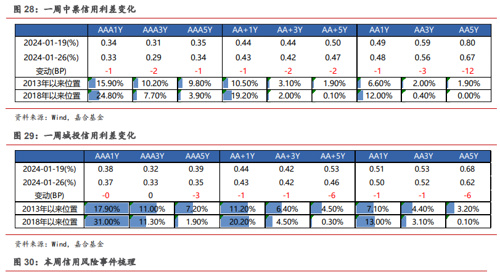

上周(01.22-01.28)一级市场信用债发行量 3,456.53 亿元,总偿还量 2,483.33 亿元,净融资 973.20亿元。分评级来看,上周高评级 AAA 发行占比下降至 41.66%,AA+发行占比下降至 17.56%。期限结构来看,1 年内发行金额占比 41.66%,中长期限发行占比有所回落。上周无债券推迟发行;7 只债券取消发行,金额合计 49.90 亿元。

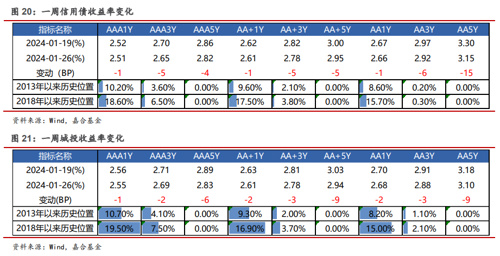

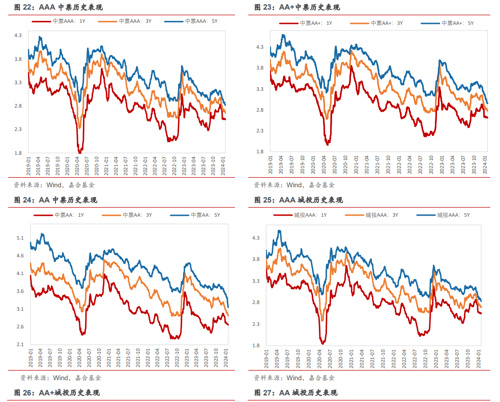

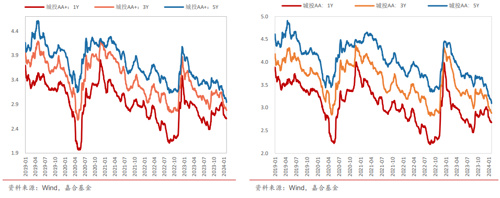

上周产业债收益率延续下行,其中 5 年期 AA 等级下行幅度最大(15bp);城投债各等级各期限收益率延续下行,其中 5 年期 AA+和 AA 等级下行幅度最大(9bp)。

信用利差方面,各等级各期限产业债信用利差均环比收窄,其中 5 年期 AA 等级收窄幅度最大(12bp);城投债各等级各期限均持平或收窄,其中 5 年期 AA+和 AA 等级收窄幅度最大(6bp)。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2024-01-29 15: 05

2024-01-29 15: 05

2024-01-29 15: 04

2024-01-29 15: 03

2024-01-26 19: 17

2024-01-26 19: 17