打开APP

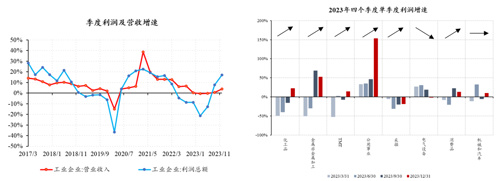

2023年全年工业企业利润增速由2022年的-4%升至-2.3%,年内情况逐季好转。全年来看,利润增速弱于营收,这是因为相比于营收,成本与费用的压降相对滞后。上半年,营业成本、各项费用增速超出营收,同时财政政策有所退坡,导致利润下行压力大幅上升,增速仅-17%。下半年,在上游原材料价格下行、企业降本降费、财政支持边际回升的带动下利润率抬升,工业企业利润增速回升至13%。

图1:2023年工业企业利润增速逐季好转

四季度,工业量价齐升,工业企业利润增速为17.1%,大幅超出营收增速,主要是受原材料成本下降的滞后反应、财政支持回归、企业降本增效等的带动。库存方面,工业企业仍在去库筑底的进程中,12月产成品名义库存同比增速由1.7%升至2.1%,处于历史偏低水平。不过考虑到产成品周转天数维持高位,库存水平仍然偏高。

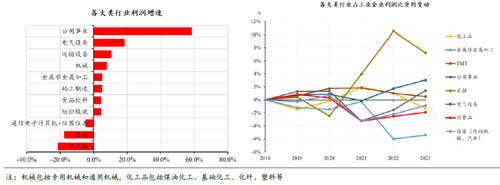

2023年,从大类行业的利润增速来看,公用事业>设备>消费品>TMT>采掘>化工。公用事业(水、电、热供应)利润增速最快,达到59%;电气机械、运输设备、机械设备增速在第二梯队,增速分别为19%、11%、8%;第三梯队是消费品、金属非金属加工,增速在4-5%左右;表现最弱的行业是TMT、采掘和化工品,增速分别为-5%、-18%、-22%。

图2:2023年大类行业利润增速及占比变化

工业企业利润可以拆分为营业收入和利润率,考虑到营业收入量平价升,利润率也有所抬升,预计2024年工业企业利润增速较2023年将温和上升。短期来看,由于2023年一季度工业增加值承压、工业品价格同比小幅回升,并且去年四季度上游价格较中下游更强,毛利率进一步抬升的空间有限,因此2024年一季度工业企业利润增速环比或有所下降。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。

2024-01-30 09: 59

2024-01-30 09: 58

2024-01-30 09: 57

2024-01-30 09: 57

2024-01-30 09: 56

2024-01-30 09: 48