打开APP

一、股票市场

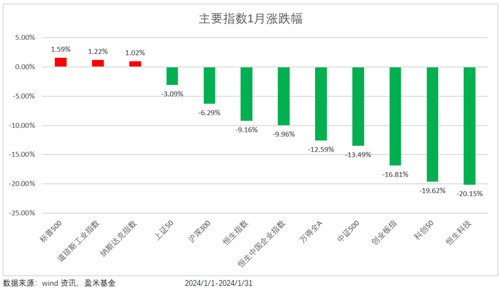

1月国内市场主要指数均录得负收益。上证50指数-3.09%跌幅最少,恒生科技指数-20.15%跌幅较多。

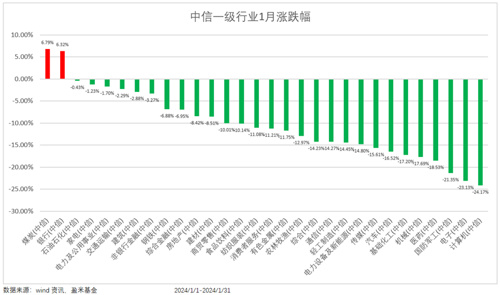

中信一级行业来看,1月煤炭、银行录得正收益,涨幅分别为6.79%、6.32%。其他行业均录得负收益。国防军工-21.35%,电子-23.13%,计算机-24.17%表现相对靠后。

二、债券市场

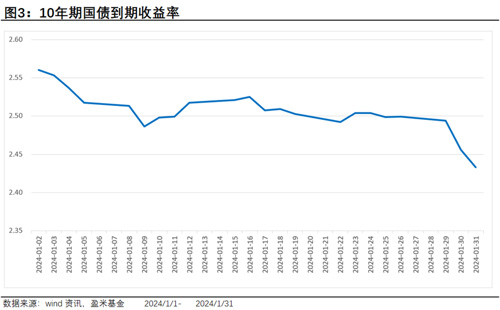

债券市场2024年一月震荡上行。中债-综合净价(总值)指数+0.80%。10年期国债到期收益月初 2.56%(2024.1.2),年末2.43%(2024.1.31)。

三、不同类型基金

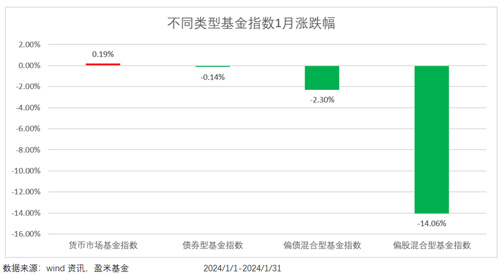

2024年1月货币型基金指数+0.19%表现最好。其他类型基金均录得负收益。债券型基金指数-0.14%跌幅相对较少,偏债基金指数-2.30%次之,偏股混合型基金指数-14.06%表现相对靠后。

基本面角度来看,经济延续弱复苏状态。当前整体呈现供给大于需求的局面。但考虑到降准、降息等一系列稳增长政策落地,有望对一季度经济形成一定支撑。

1月PMI为49.2,较前值回升0.2个百分点(数据来源:wind,2024.1.31)。1个地方值得关注:新订单指数有所回升,比上月上升0.3个百分点。反映外部需求的新出口订单指数比上月上升1.4个百分点,显示出外需改善幅度好于内需。

市场普遍认为,在美国等发达国家陆续进入补库存周期,对我国外需有一定支撑,由此带来的出口机会值得关注。

同时,整体PMI数据仍处于相对低位。说明市场需求不足的情况仍然存在。但考虑到降准、降息等一系列稳增长政策落地,有望对一季度经济形成一定支撑。

股票市场1月表现与基本面出现了一定程度的“背离”。在基本面持续弱复苏的背景下,市场“逆势下跌”。反映出市场涨跌一定程度脱离基本面,更多是悲观情绪影响着市场。

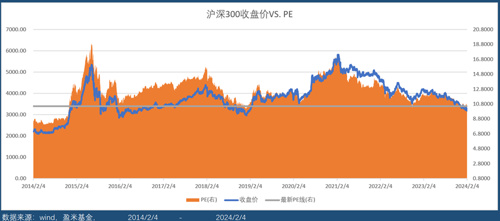

客观理性角度来看,股票资产当前配置性价比较高。从估值角度来说,市场代表性宽基指数沪深300目前市盈率10.5倍,处于近5年0.6%分位,近10年9.6%分位,处于历史较低区间。

从历史表现可以看出,当市场估值处于较低区间,出现均值回归的可能性往往很大。从二者的相关性就可以看出。过去5年沪深300指数收盘价和市盈率的相关性高达0.82,过去10年相关性高达0.92。呈现较高的正相关性。

说明:相关性计算使用CORREL函数。

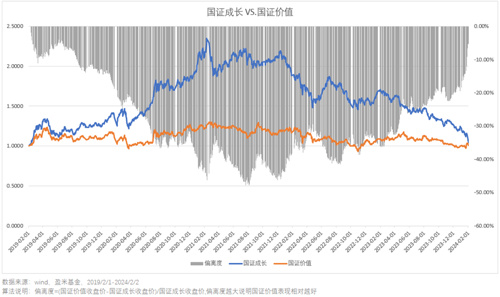

从市场风格角度来看,当前价值风格依然相对占优。从国证价值和国证成长指数过去的走势图就可以看出,2021年2月之后,价值风格相较于成长风格,一直表现相对更好。

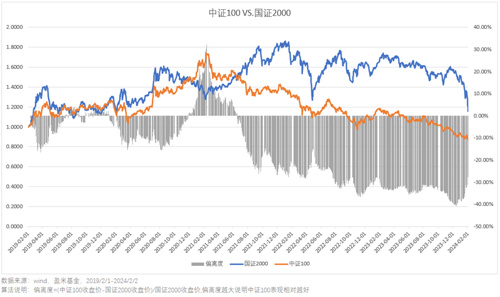

从大小盘风格来看。2021年之后的大部分时间,都是小盘股表现更好。不过,最近可以看到,大盘股指数中证100相比较小盘股指数国证2000的表现,出现了边际改善的迹象。

市场风格总是不断轮换。靠“猜方向”投资难度大,胜率低。所以,还是建议做好均衡配置,“雨露均沾”。

债券市场,上个月我们有讲到年底降准降息可能性较大,在此背景下债券资产值得关注,1月份债券市场延续上涨。

但考虑到基本面有望延续弱复苏,同时,10年期国债收益率已处于近5年最低位(数据来源:wind,2019.2.2-2024.2.4)。债券资产建议中配为主。

综上,从长钱配置角度,在自己能承受的范围内,2月份可以考虑A股权益仓位维持中性偏高的配置,债券维持中性配置。

根据上述市场观点,我们应该如何规划自己的投资?中配、中高配分别对应怎样的仓位?具体的基金品种应该如何选?

如果您有上述疑问,可以参考我们针对不同人群给出的配置方案:

最后,就像两口子吵架,开始生气可能是因为他“没洗碗”。越往后吵,又翻出了很多“旧账”。吵到最后,矛盾点可能早已不是“洗没洗碗”,早就变成了其他事情。

辗转反侧,你最生气的时刻,不是想到他真的“没洗碗”,而是开始怀疑自己为什么要“嫁给他”。可当你什么都不再想,安心睡一觉,第二天可能会发现,他没有那么糟糕,他依然爱你。

面对当前的市场,我想大家的情绪也如这般,一切的信息都朝着负面理解,深陷痛苦的“局中”。

当我们多一些耐心,若干年回头看,可能也会像和爱人吵架过后的第二天,发现世界没我们想象的那么惨,春天依然很美。

春节将至,也提前祝大家:新年快乐!在新的一年,多一份坚守,2024年诸事大吉!

2024-02-06 17: 09

2024-02-06 17: 08

2024-02-06 17: 08

2024-02-06 16: 54

2024-02-06 16: 53

2024-02-06 16: 51