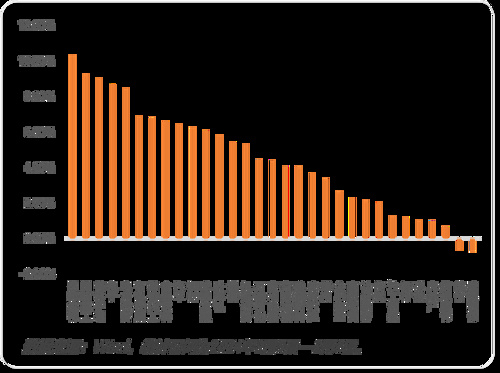

申万一级行业周涨跌幅

市场回顾

春节期间,公布的1月金融数据、假期消费数据好于预期,中国A50指数大涨2.7%。海外大部分股市上行,美股在超预期通胀数据公布后,先跌后涨,经济前景预期仍然强劲。国内市场有望震荡企稳后继续开启修复,历史数据来看,政策积极宽松预期之下,春节后到两会区间市场表现通常较好。短期对市场中性,中期维度看好市场一季度的表现。

后市展望

国内方面,1月金融数据开门红,社融数据部分显著超预期。央行公布的1月信贷社融数据显示,1月新增人民币贷款4.92万亿,预期4.67万亿,较去年同期基本不变;新增社融6.5万亿,预期5.79万亿,较去年同期6.0万亿有所提升;M1同比增长5.9%,较前值1.3%大幅提升;M2同比增长8.7%,略低于预期9.3%。但结构上,剔除政府债的社融同比增速8.2%,为历史上1月社融较低水平,目前还很难说私人部门已重新开始扩张,市场仍在期待3月份能有进一步的刺激政策。货币政策层面,后续大方向或保持宽松。2月8日央行发布《2023年第4季度中国货币政策执行报告》,释放“我国2024年经济有望进一步回升”的利好信号,未来货币政策的主基调仍以宽松为主。春节消费方面,市民出行意愿较强,但消费能力未恢复。据文旅部数据,国内出游人次恢复至2019年的119%,客单价则仅恢复至2019年的91%。策略层面,春节前小盘股出现了较大幅度反弹,虽然前期的流动性风险逐步解除,但站在国内基本面已经见底并将逐渐有所起色、市场制度持续完善的当下,大盘股胜率更高,大盘和红利风格更具中期配置价值。

海外方面,美国1月通胀数据保持韧性,叠加2023四季度GDP、非农数据等强劲经济数据及FOMC鹰派发言,预期美联储降息时间将推迟,首次降息预期时点移至6月,受此影响十年期美债利率大幅上行至4.335%,当下宽松预期修正后,预计美债利率进一步上行空间有限,或维持高位震荡格局。欧洲央行释放鸽派信号,宽松政策或已确认。欧央行管委会成员表示,随着未来一年物价上涨速度放缓,通胀状况有所缓解,降息预期明确。日本失去世界第三经济体位置,国内消费依然低迷,日央行目前保持流动性宽松状态,预计4月份将结束“负利率”时代。红海局势持续紧张,红海地区武装冲突短期内较难缓解,全球交运及大宗商品市场或因此有较大波动。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。