打开APP

一、春节期间好消息不断

各位朋友们,大家新年好呀!

这个春节对咱们基民来说,那可真是龙行龘龘,欣欣向荣。

第一个好消息:中国资产“涨声”响起来

春节长假期间,咱们大A股休市了9天,不过国外的市场并没有休假,整个春节期间,海外的中国资产那是“听取涨声一片”,港股也迎来了“开门红”。

其中,比较有代表性的纳斯达克中国金龙指数一马当先,大涨5.75%;富时中国A50指数期货涨幅超过1.82%,也创出两个月新高(数据来源:wind,数据区间:2月9日至2月16日)。

港股市场在此期间也是意气风发,恒生指数上涨2.91%,恒生中国企业指数上涨3.71%,恒生科技指数上涨5.50%(数据来源:wind,数据区间:2月9日至2月16日),呈现出一片繁荣景象。

要知道,在此期间,美股可是遭遇挫折,表现不佳,为何中国资产却会逆势上涨呢?

其实也很好理解,节前几日A股市场连续的上涨带来了较为明显的“赚钱效应”,而后长假期间无法交易,但是资金对于中国资产的预期和投资热情已经被调动起来了,进而带动了港股市场、海外市场上对于布局优质的中国资产的热情。

第二个好消息:假期消费热度不减当年

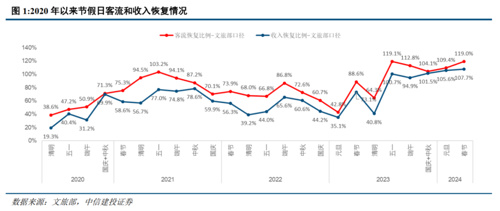

本次春节假期从初一至初八总共长达8天,加上鼓励除夕休假等制度,在春节期间休闲旅游和探亲访友的需求下,春节期间长假出行的人次和消费出现了“双旺”。

经文化和旅游部数据中心测算,春节假期8天全国国内旅行出游达4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19.0%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%。

图片发布日期:2024-02-19

同时,春节期间的消费也十分兴旺。

根据商务部数据显示,1月18日至2月6日年货节期间,网络零售额接近8000亿元,比去年农历同期增长8.9%,实现2024年网络消费“开门红”。

商务部大数据监测显示,春节期间,各地商圈客流大幅攀升,除夕全国示范步行街客流量、营业额同比分别增长26.9%和21.7%。

中国人民银行数据显示,春节除夕至初五,网联清算公司和中国银联处理的全行业网络支付交易持续增长,共计处理交易153.8亿笔,金额7.74万亿元,同比分别增长15.8%和10.1%。

除此之外,春节假期电影票房为78亿元,观影人次为1.32亿人,电影票房收入较2019年同期高出15.0%。今年春节电影院线竞争激烈,截至16日已有三部电影宣布撤档,院线影片数量较少的情况下仍能保证票房与观影人数的稳定,代表居民娱乐消费的意愿逐渐复苏。

总体来说,这个年大家过得都是“有滋有味”,我们的出行、消费数据也是较为亮眼的,对于拉动整体消费、改善当前消费低迷的现状还是有一定推动作用的。

第三个好消息:信贷与社融数据亮眼

根据央行公布数据显示,1月国内通胀、社融信贷等重要宏观数据均边际改善。

1月社会融资规模增量为6.5万亿元,同比多增5061亿元;人民币贷款增加4.92万亿元,在去年4.9万亿的较高基数下仍然同比多增162亿元。两者均超出市场预期并创历史同期最高水平。

信贷结构方面,居民短期和中长期贷款双双同比多增,企业中长期贷款少增幅度较去年11、12月有所收敛,体现较强韧性。

往后看,社融增速可能仍取决于政府逆周期政策力度以及地产周期走势。随着央行去年12月重启PSL净投放,1月政策性银行对城中村改造等“三大工程”的贷款投放明显上升,带动企业中长期贷款增长较快。同时,近期地产供需两端政策均继续放松,带动居民融资需求边际改善、居民短期与中长期贷款均同比多增。

通胀方面,虽然CPI受春节错位因素影响同比回落,但环比上涨0.3%,整体呈现回暖态势。随着春节及翘尾因素的拖累减弱,预计CPI在2月或有望回升。春节效应或会对食品及服务价格有所提振。

金融数据方面,1月金融数据“开门红”,总量和结构均有积极变化,显示随着稳增长政策不断推进,市场宏观流动性已在逐步改善,有望对市场情绪形成一定提振。

二、历史上春节后到两会前是

一个“微妙的时期”

这么多好消息共同作用之下,也让大家对于节后市场产生一些期待,那春节之后这段时间,咱们是继续躺平、抓紧离场、还是可以考虑做点什么呢?

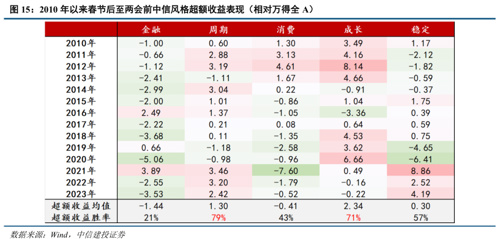

中信建投结合回顾历年数据,发现从春节后到两会期间,是一个比较微妙的“时期”。

这个时间“微妙”在哪儿呢?

一方面,在这个时间段里,经济数据、盈利数据处于真空期,不会有太多的“超预期”、或“不及预期”带来市场的波动,相对表现会比较平稳一点;

另一方面,每年在两会期间,会出台一些稳增长、促进实体经济发展的政策,会议之前的这段时间,刚好是关于这些利好政策的预期“发酵”时间。

在两方面作用下,这段从“春节后”到“两会前”的时间,在过去的历史上的表现相对较好。

中信建投进行了统计,以万得全A为例,2010年以来,“春节后-两会前”这段时间里,它的涨跌幅均值达3.2%,录得正收益的胜率高达86%;

结构上,以2010年以来的统计规律看,风格层面,成长、周期超额收益(相对万得全A)均值及胜率表现靠前。

图片发布日期:2024-02-18

如果更进一步,去找同样经历了“节前大跌-反弹过程”的年份,跟今年情况比较类似的是2016年、2018年。

在这两年里,春节后修复行情是得到了延续的,并且直到两会前也都录得正收益。

从这个角度来看,今年节前的微观流动性担忧其实已得到一定程度缓解,节后随着开工旺季来临,实体经济或有望继续修复,市场是可能进入这个在历史上“有为期”的,不用急于离场或者躺平,可以继续关注两会政策及实体数据。

三、投资者可以如何把握?

既然当前处于“春节”后到“两会”前的“微妙”时期,我们要如何去把握呢?

1、向下空间相对有限,不用过于畏惧

在过去的半年里,咱们可是经历了前前后后、大大小小多次的调整,即使节前连涨了几日,当前A股的估值依然处于历史偏低区域。

而且值得注意的是,当前A股的估值,不仅跟自己比,处于比较低的水平,与全球主要市场比较也处于明显偏低水平,甚至跟新兴市场相比,都低了不少。

所以无论是从历史纵向比较还是横向比较,当前A股均具备较好投资吸引力,向下的空间也相对有限了。

所以咱们在接下来的操作上,整体来看,并不用太过畏首畏尾。

2、投资者信心有所修复,可适当关注市场的投资机会

节前受资本市场改革等预期提振,投资者信心有所修复。结合长假期间主要市场尤其是港股市场表现,以及较好的假期出行及消费数据,接下来投资者情绪或有望继续改善。

同时,短期来看,“春节”到“两会”之间的这段时间,又比较“微妙”,政策、数据、业绩均处于空窗期,无法证真与证伪,市场预期相对比较平稳。

1月超预期的信贷需求、资本市场监管优化以及活跃资本市场对于流动性的呵护,也能多多少少促进投资者情绪的改善与空头回补。

因此,从这几个方面来看,未来市场还是值得期待的。

3、后续还需要关注政策和实体数据

但值得注意的是,之前的下跌从根本上来说,还是缺乏可持续的预期改善动力。

虽然长假期间出现了海外中国资产的大涨,但是更多还是受到节前国内赚钱效应的影响,实体经济还没有出现特别明显的可持续性改善,不排除后续出现震荡的可能。

同时,从资金面来看,当下增量资金主要来源于活跃资金加仓,对于咱们普通基民来说,可能还是要保持一些谨慎,等待一些右侧信号确认会比较稳妥一些。

接下来临近两会,市场对政策关注度可能进一步抬升,后续还是可以多关注两会政策和实体数据。

参考文献:

1、中信建投|长假消费向头部目的地集中,优质供给继续释放增长潜力,中信建投证券研究, 2024-02-19

2、【中信建投策略】延续修复,市场可为,陈果夏凡捷等,CSC研究权益策略团队,2024-02-18

3、【兴证策略·新春专题】春节假期全球要闻速览速评,兴证策略团队,尧望后势,2024-02-17

风险提示:市场有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-02-20 20: 12

2024-03-11 19: 11

2024-03-18 19: 10

2024-04-22 20: 09

2024-04-29 20: 09

2024-05-27 14: 08