打开APP

A股市场主要指标变动情况

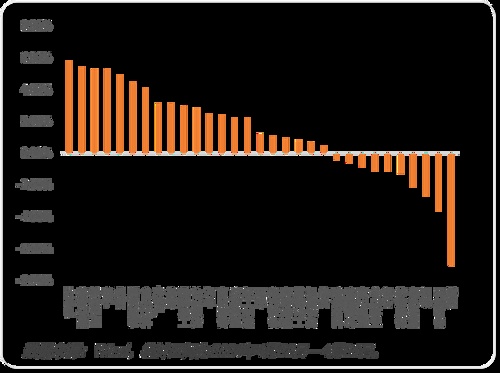

申万一级行业周涨跌幅

后市展望

海外方面,美国一季度GDP初值1.6%,低于此前市场普遍预期。消费增速放缓、净出口增速下降以及政府支出回落是主要拖累项。同时,核心PCE同比升至3.7%,引发海外投资者从此前的软着陆预期,转向美联储推迟降息并且美国经济出现滞胀风险的担忧。先行指标方面,4月Markit综合PMl初值50.9,为近四个月的最低水平。制造业PMI初值49.9,回落到荣枯线下方。服务业PMI初值50.9,较前值下降0.8%。尽管经济出现边际走弱迹象,但由于存在二次通胀风险,美联储官员仍不急于降息。欧洲方面,欧元区综合PMI指数在服务业带动下,超预期小幅上升至51.4,制造业PMI指数则下降至45.6,其中德国制造业和服务业PMI指数均有回升,处于收缩区间的法国制造业PMI指数则出现大幅下行。欧央行官员们显著更为鸽派,相关表述进一步巩固了市场对其降息的预期。

本周关注国内4月PMI数据、美联储5月议息会议决议以及节假日的出行和消费情况。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

2024-04-29 20: 09

2024-05-27 14: 08

2024-05-20 14: 08

2024-05-13 14: 08

2024-05-06 14: 06

2024-05-25 11: 21