宏观经济增长放缓是否意味着股市回报必然低迷?事实可能并非如此,经过数据统计,经济增速与股市回报不必然正相关。

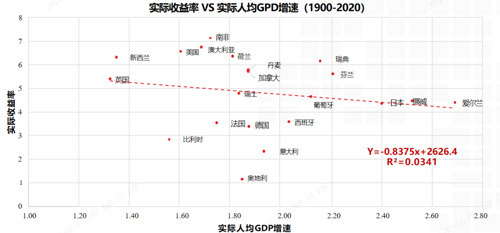

放眼全球,不同经济体的经济增速与股市回报如下图所示,横轴代表经济增速的增加,纵轴代表股市回报的提升,透过趋势线我们看到:经济增速更高,但长期股市回报不一定更高。因此,尽管中国客观上处在增速换挡的周期之中,但我们并不必对经济降速环境下我国股市的回报空间太过担心。

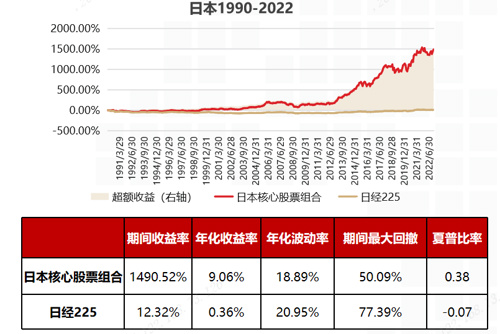

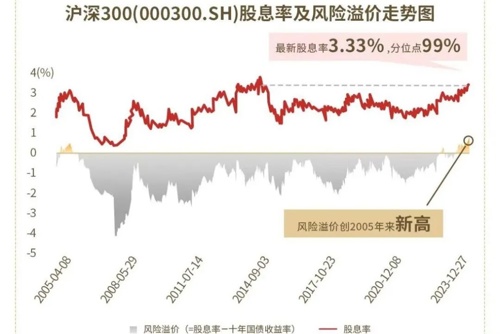

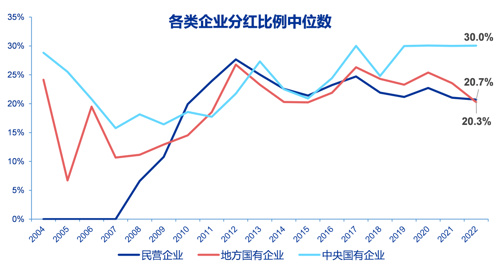

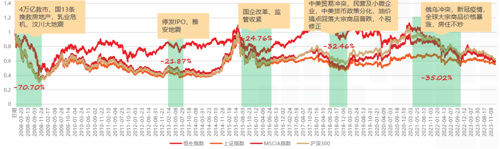

假使指数没有较好的表现,也并不意味着我们不能在股市中取得收益。以日本为例,日本曾面临更为剧烈的换挡,上世纪90年代日本资产价格泡沫全面破裂,部分统计口径下90年代东京房价暴跌超65%;自上世纪90年代中期以来,日本总和生育率经历了“腰斩”,预计日本的适龄劳动人口将在本世纪末减半,期间日经指数表现亦持续低迷。然而,若简单筛选出一批高ROE(净资产收益率)大市值的日本优质上市公司(优质上市公司筛选条件为:市值排名前1000位,期间年均ROE处于全市场前八十分位,且于1990年前成立,成立时长均覆盖观察区间),这一组合在1990-2022年期间超额收益率高达约15倍,远高于日经225指数。数据来源:Bloomberg,1990/1/1-2022/12/31,优质上市公司筛选条件为:市值排名前1000位,期间年均ROE处于全市场前八十分位,且于1990年前成立,成立时长均覆盖观察区间。以日本市场总市值排名前1000的公司为样本,通过1990-2022年间的ROE和成立年限指标筛选出43家上市公司作为优质核心股票资产组合。夏普比率中的无风险收益率选用1990-2022日本十年期国债基准利率的均值。假使我们对当下的投资环境失去了信心,不妨回归回报的本源,从基本公式出发,锚定投资中万变不离其宗的规则:投资收益率=ROE×(1-分红率)+1/PE×分红率该公式即揭示了影响投资收益的三个要素:估值(PE)、增长(ROE)、分红。价值投资主张的“便宜买好货”的逻辑依然不变。拉长时间来看,估值的影响有限。在分红为0的极端假设下,ROE决定了收益上限。而把分红纳入公式考虑,分红为投资收益增长提供了新的来源。也因此,可以从影响投资回报的三个要素的角度,分别寻找未来股市回报的空间:从估值的角度而言,绝对估值处于长期低位,下修空间非常狭窄。对于当下国内的资本市场而言,从横向和纵向视角来看,估值以及回归合理的位置:当前上证指数PE(市盈率) 12.3X/PB(市净率) 1.2X,纵向看PB处于历史上最低点;横向对比来看也是主要国家中底部水平,1左右的PB水平基本是各国历史估值底部区域。从ROE的角度而言,资管新规下央企国企ROE中枢的抬升空间值得期待。大部分投资者最熟悉的是整体A股的ROE中枢,自2011年来伴随着经济增速放缓而呈现出趋势性的回落,从2011年的15.8%一路下行至23Q3的8.5%。事实上ROE的大幅下行很大程度上受到利润占到A股一半的银行板块的影响,剔除掉银行股后,我们发现在2008年(6.5%)、2018年(6.8%)、2023年(7.0%)等历次经济低点,整体A股ROE水平相近,并未出现系统性下行。通过历史数据我们发现,国有企业 ROE中枢较为稳定,与经济增速关联性同样较弱;此外,A股央企相对于地方国企有着更为稳定的ROE中枢,ROE中枢的起落幅度呈现出民营企业>地方国企>央企的特征。叠加2023年国资委新增 ROE作为央企的考核指标,从做大到做强,新一轮国企制度红利期开启,未来央国企ROE中枢的抬升值得期待。从分红的角度而言,近年上市公司分红比率持续提升,沪深300指数股息率接近2005年来的顶点,上交所2023年9月26日发布《关于进一步规范股份减持行为有关事项的通知》,减持新规的落地堪比新一次股权分置改革,促进上市公司开展现金分红, 优化分红结构,新规进一步放大了分红对收益的影响。经济增长中枢放缓带来的无风险利率中枢下行可能仍在半途。而在此背景下,部分传统企业凭借商业模式的稳定性,通过稳定分红带来的股息回报显得更为珍贵,而A股央企在能力和意愿上均相对占优。数据来源:wind,统计区间:20050408-20231227这几年低增速环境下股市是否还有回报空间、回报从哪里来等问题持续拷问着市场信心。但回归原始公式,将估值、ROE、分红三个要素纳入评价体系,对于未来收益空间,可以看到更多乐观的因素。相信坚持市场经济,股票就会有价值。价格是我们付出的成本,价值是我们得到的回报,股票投资能否赚到钱的核心就是价格和价值之间的差。从价格看,港股和A股市场已经跌幅很大;从价值上看,优秀的上市公司作为经济主体之一,在创造社会价值的同时,留存部分收益作为企业存续和价值创造的基础,投资者作为股东,可以长期分享企业价值创造带来的投资回报。估值低或许不是涨的理由,股市每次遇到的难题都不尽相同,但相信寻找规律与常识,可以帮助我们在每次波动中看得更清,做得更好。风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表原作者,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。