打开APP

#2024. 2月

策略报告及展望

点击文末“阅读原文”获取报告完整版

#1

机会凸显但风险仍存

资产配置以抵御波动

王建钦

国投瑞银投资副总监

春节过后,以ETF为助力,让权益市场画出了一道漂亮的天际线,也为投资人燃起了龙年投资的信心。而在今年,市场仍面临多项挑战,经济基本面弱复苏、房地产市场结构重建、全球区域冲突加剧、以及欧美市场需求预期下滑。面对多重逆风,在复盘2023年得失后,投资人如何开启龙年投资,还有什么需要关注的焦点,我们有下列几点分析,建议今年的投资方向。

2023年A股市场历经显著波动与频繁的行业轮动,年初冲高后回落,逐步演变为震荡的市场行情。市场的结构性主线主要表现为行业轮动和主题投资。究其原因,疫情后实体经济亟需时间来修复,叠加经济复苏进度缓和,这些因素共同导致市场风险偏好降低,进而对A股市场的整体表现构成压力,而今年在投资人信心尚未完全恢复,及海外资金支撑力道消退双重影响下,高波动度与结构性机会仍将会是股市的主题。就策略而言,开年至今,股市持续震荡,核心防御加上卫星进攻的哑铃策略仍受多数投资经理青睐。在市场承压期间,高股息和中特估板块凭借较高的安全边际和强大的投资属性,成为应对市场风险的优选策略;同时,总量与资本市场政策密集出台,进一步驱动了此一板块的防御特质。而在中美贸易摩擦的背景下,技术上占据比较优势并且能够突破海外贸易制裁和技术封锁的产业,在今年将提前出现盈利修复,是卫星持仓的优选,其中尤以医药、TMT、先进制造业等为代表的高技术、高附加值行业为首。

随着国内投资工具的多样化推进,投资人在今年将可以把眼光放至更大的全球市场,透过资产配置,进一步分散资产组合的波动度与集中风险,同时把握不同地区和行业的投资机遇。例如美联储降息预期叠加日本央行货币政策正常化的预期下,投资美债及日元是全球配置中可以关注的主题,而在全球选举大年与地缘问题年份交织的情况下,黄金也具有中期配置价值。此外,在国内投资配置,经过连续两年下跌后,市场估值来到相对具性价比的位置,合理安排股债配比,适当提高投资组合中防御型股票类资产的比例,以安全的方式获取结构性机会上涨带来的收益,都是龙年投资可以采取的策略。

最后,风险仍然是不可避免的主题,各地地缘冲突未见和缓,全球大选可能再次引发逆全球化,国际贸易环境的稳定性以及产业链和供应链的安全性正面临严峻的挑战,这种不稳定性将成为阻碍企业基本面改善的风险。而因为欧美需求下滑,海外库存周期的修复节奏可能会低于预期,外需对国内制造业供给的拉动作用形成相对限制。上述的风险因素,皆要在仓位的把控和风险预警线的设置上更加严格,避免在板块快速上涨时追高,提防尾部风险带来的投资绩效回撤,以更加严格的投资纪律对抗高波动与高不确定性的一年。

#2

权益市场投资展望

淡化择时

中长期“ 以创新为轴,PB-ROE为辅 ”

肖汉山

国投瑞银基金经理

医药经过快三年的单边调整,19-21年牛市中“浓眉大眼”的个股在这一轮调整中逻辑都有边际减弱的特点,所以基本上收益都不是很好,而中小盘医药成长股由于个股逻辑叠加弱势环境下资金和博弈等情况导致相对收益是比较明显的。24年年初以来,以持仓中证1000为多单的量化中性策略的结束,带来了整个市场的一波急速调整,给医药中小盘成长股带来了比较大的泥沙俱下似的伤害。

目前对于医药二级市场的投资来说,我们是看多的,主要有以下几个观点:

市场的绝对底部是无法预先判断的,而是交易出来的,但是目前大概率是已经在底部区域,短期交易分歧较大;目前情绪面待反应的比较大级别的利空已经在预期之中了,国家财政以及各种金融监管的加强托底效应比较明显;所以我们判断深“V”走势可能性比较难,二次探底也有可能,但创新低的可能性比较弱。

市场每一轮的长周期向上的走势虽然是股价周期轮回的一部分,但是每一轮上涨背后的逻辑不是简单的重复。我们国家经济的韧劲和政府指导经济结构转型的决心十足,我们判断未来拉动市场新一轮的上涨大概率是以“新质生产力”为代表的方向,具体来说就是以战略性新兴产业和未来产业为代表的新制造,以高附加值生产性服务业为代表的新服务,以及以全球化和数字化为代表的新业态。落实到医药来说就是以创新资产为代表的具有增量逻辑的个股或方向。

医药二级市场经过三年左右的调整,目前整体估值处于低位。给人的感觉是遍地都是黄金,那是建立在过去的投资框架逻辑下的思考;然而过去的三四年我们认为医药市场的基本面发生了深刻的变化,预计会导致以后医药二级投资决策发生质的改变。比如:

以前医药市场每一轮的牛市,都跟政策变动密切相关,所以市场普遍认为医药政策市。但是目前我们的医药产业已经发展得比较成熟和规范了,相信以后对政策的敏感性会降低,比如集采、创新药谈判等等。医药市场的发展真正回到依赖产业自生技术、产品的推陈出新来拉动,更容易走出蛮牛行情,而不是以前政策带来的短期业绩估值双击双杀的暴涨暴跌。

医药二级市场以后的投资方向一言以蔽之,以创新为轴,PB-ROE为辅。我们将医药二级市场的公司简单的归纳为三类:第一种,寄居在存量市场的大部分传统医药公司,因为技术、产品、管理等原因导致没有创新突围能力,竞争格局大概率不断恶化,经营基本面螺旋式向下,投资价值长期看很小,但是具有短期阶段性的补涨价值,俗称边角料。第二种,具有资源属性、政策或者说牌照壁垒、消费属性的医药公司具有中长期投资价值,但是年度来说应该没有较大的超额收益,但是波动率应该不高;我们在选择这类型公司的时候已经以PB-ROE模型去衡量。第三类公司就是以创新为增量的传统转创新或者纯创新的企业,这中间大部分具有投资价值的公司可能逻辑上更强,三张报表质量参差不齐,所以我们应该坚持“要长期逻辑,不死抠短期业绩”的瑕不掩瑜似投资框架。

博弈和主题炒作始终是医药的边角料,食之无味,弃之可惜的“鸡肋”,我们在其过程中要谨防很多基本面奇差,纯粹概念性个股最后沦为待退市股或者壳公司。整体我们判断24年医药的走势是先抑后扬,站在当下时点需要淡化择时,短期寻找基本面超跌个股,中长期坚持“以创新为轴,PB-ROE为辅”。

#3

固收市场投资展望

长端利率或将维持震荡格局

中短端确定性更强

李鸥

国投瑞银基金经理

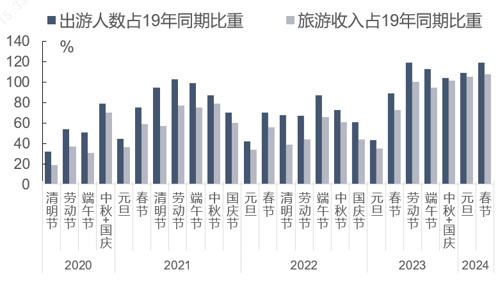

春节前国内经济仍然偏弱运行。尽管1月中采制造业PMI指数小幅回升,但仍然位于荣枯线下方,新订单指数偏弱显示需求不足的问题依然严峻。其他经济数据尚处于真空期,但从高频数据来看,经济淡季的特征依然明显。尽管春节期间全社会跨区域人员流动量再创新高,自驾出行、铁路以及民航出行人数相较于2019年均出现了显著回升,出游人数与国内旅游收入同比2019年也分别增长了19%与7.7%,国内春节档电影票房收入也创下了历史新高,显示居民消费仍然存在较强的韧性,但国内地产销售仍然相对低迷,快递揽收略低于去年,国内旅游包括海南离岛免税人均消费均出现了一定的下降,显示偏弱的收入预期仍然对居民的消费能力带来了制约,地产市场的出清过程也尚未完成。

假期国内旅游出游情况

数据来源:Wind

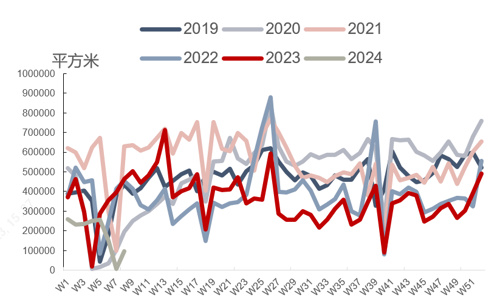

24城商品房销售面积仍然低速

数据来源:Wind

而在货币层面,1月资金利率大致维持在政策利率附近,但资金分层仍然存在,降息预期落空也显示出央行当时维持资金面紧平衡的态度。但是随着权益市场的大幅调整,央行的态度似乎出现了转松的迹象,1月降准提前落地,随后公布的四季度货币政策执行报告基调也明显转松,央行将“保持货币信贷总量适度、节奏平稳”调整为“保持融资和货币总量合理增长”,尽管在盘活存量的要求仍然维持,但央行提出合理评价金融支持的力度,要多看利率下降的成效。因此2月5年期LPR利率大幅下调25BP,主要也是央行要展示呵护实体的态度。

前期市场担忧央行绕开资金利率引导LPR下降,可能显示了对流动性的偏紧基调。但是,在权益市场仍然相对脆弱的状态下,央行主动引导资金面收紧的概率相对有限,尤其是1月新增信贷维持高增,但1月M2同比降幅达1%至8.7%,与目标的差值进一步收敛,防空转目标的优先级可能继续下调,节后政府债发行等因素有望得到对冲,流动性环境有望维持宽松状态。而后续央行如果需要继续降低实体融资成本调降LPR,MLF以及OMO利率继续调降的空间依然存在。

1月M2同比增速大幅下降1.0pct至8.7%

资料来源:Wind

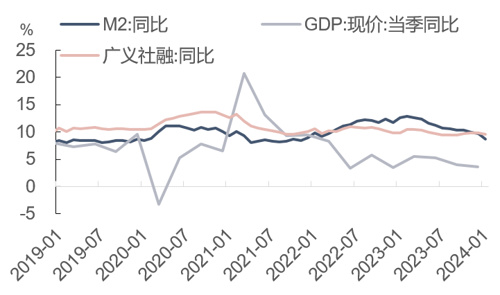

M2、广义社融和名义GDP同比增速

资料来源:Wind

此外,从财政数据上看,尽管四季度1万亿增发国债已经基本发行完毕,目前已全部对应到具体项目,但从财政收支数据看,全年财政收入与支出实际差额57790亿元,与年初的57830亿元的目标基本相符,而这意味着增发国债尚未形成有效支出。2023年全年政府性基金的实际赤字规模政府性基金赤字规模3.06万亿,明显低于3.98万亿的目标,前期特殊再融资债融入资金投放也未形成政府存款的有效下降。而1月地方债发行偏缓,但政府存款仍然新增9372亿元,显示财政支出力度仍然偏缓。而节后政府支出节奏加快一方面可能成为流动性的重要补充,另一方面可能也会对经济数据带来一定的提振。

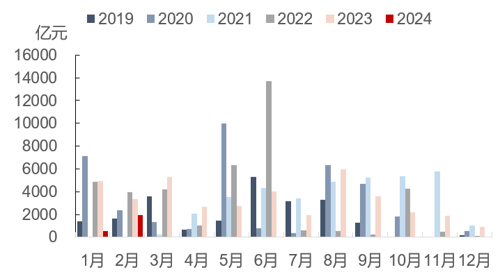

24年以来新增专项债发行进度偏缓

资料来源:Wind

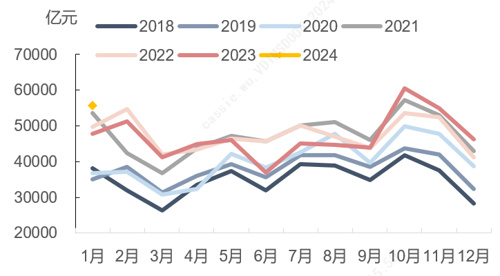

24年1月政府存款规模仍高于往年同期水平

资料来源:Wind

节前中长端利率的快速回落在很大程度上定价了在国内经济疲弱、实际利率偏高的背景下,央行政策将持续转松推动广谱利率下行的预期。而LPR的大幅调降,也使这样的预期得以继续发酵。因此,在货币政策宽松的预期证伪、国内经济预期明显改善之前,市场大幅调整的可能性仍然相对有限。考虑短期货币政策基调偏松,但随着经济进入旺季,财政支出可能加码,经济数据可能边际改善,两会前后可能也会新一轮政策的加码,这可能也对市场预期产生影响。在这样的背景下,预计未来一个月长端利率大致将维持震荡格局,相较而言,中短端利率的确定性更强,可根据后续政策与资金面状态灵活调整。

#4

海外市场投资展望

降息虽非坦途但方向确定

依然存在配置机会

钟星杰

国际业务部投资经理

对于金发姑娘经济的乐观想象需要多一份警醒,海外权益市场存在变数,降息窗口配置机会仍存,海外中资股有明显改善空间。

对于金发姑娘经济的乐观想象,在过去的几个月使得权益市场表现的志得意满。2023年四季度,标普500指数上涨11.2%,纳斯达克指数上涨13.6%,道琼斯指数上涨12.5%。乐观的情绪并非无源水,2023年的确给予了市场乐观的理由,美国经济呈现了韧性,通胀数据稳步向下,12月FOMC会议上美联储意外转鸽,暗示加息停止。接下来的发展应当就是经济数据依然不徐不疾,降息大幕拉开,同时美国经济不会陷入衰退。

宏观的利好并非是唯一让市场欢欣鼓舞的理由,新一代的技术革命中人工智能日新月异的变化,推动着微观产业趋势的强劲发展,助推头部科技公司盈利能力走强,进而带动市场的整体上扬。23年全年标普500指数24%的涨幅中,前十大个股贡献超过17%,纳斯达克指数43%的涨幅其中有超24%同样由前十大个股贡献。

对于笃信经济将降温,并快速迎来新一轮降息的投资者来说,最近美国的数据令人沮丧。美国1月CPI同比增长3.1%,核心CPI同比增长3.9%,双双超预期,主要是服务价格展现了较强的粘性,增加了通胀回归2%目标的难度。经济数据的意外上行使得23年下半年通胀迅速放缓的局面被打破,美联储在面对降息节奏上变得更加审慎,需要看到更多通胀稳步下行的证据。一个月以前,联邦基金交易员们预测美联储在3月降息的可能性高达70%,但现在市场的叙事正在转向美联储首次降息可能被推迟至下半年,美国10年期国债收益率由3.8%重新回到4.2%上方,权益市场表现也追随降息预期来回修正。

我们认为,2024年的海外市场仍然存在着诸多变数。宏观方面,居民超额储蓄耗尽后,经济韧性转为工资及消费的单一支撑。美联储可能选择忍受高通胀以保软着陆,整体通胀中枢的上移构成二次通胀的必要条件。随着美国大选进入白热化,特朗普加征关税以及驱赶移民等政策导向将强化通胀上行风险,叠加潜在地缘政治摩擦以及随之而来的供应链格局扰动构成了二次通胀的充分条件。商业地产灰犀牛,以及高利率环境下中小银行的风险敞口,还有美国财政政策的调整均可能影响美联储政策的应对。美联储降息方向虽然确定,但路径并非坦途。

另外值得注意的是,人工智能技术虽然高歌猛进,但突破性创新的道路仍然会是曲折的,龙头科技公司被给予较高的盈利预期,估值的快速扩张也伴生着潜藏的风险,单英伟达一家公司,就对今年以来纳斯达克100指数的涨幅贡献了三分之一。技术变革道路上是否有突破性进展,以及科技公司的业绩是否兑现,指引是否乐观将极大左右市场的走向。

过去长期的顺风吹拂,无论是超级宽松的货币政策,还是全球化进程带来的低通胀,以及逐渐松绑的监管氛围,都让人们习惯了舒适的气候,但市场环境已经悄然发生变化,从前的顺风可能逐渐转向为逆风。长期趋势的变化,以及多变的市场格局,都使得对于金发姑娘的迷思需要多一份警醒。

总结来看,目前降息方向确定,故降息前依然是布局降息交易的窗口,路径波折其实也提供了一定的配置机会,对于上半年的海外权益市场我们审慎乐观。

海外中资股近期在诸多利好政策的提振下有所修复。春节假期出行和线下消费呈现复苏态势,但同时出现量增价降的现象。居民商品和服务消费较去年同期均有较为可观的增长,居民消费意愿尚可,但消费能力仍显不足。居民可支配收入增长的放缓,资产价格的波动都加大了居民消费所面临的财务约束,消费力的修复仍需更多政策的呵护。2月5年期LPR调降幅度超预期,接下来的两会将释放的政策信号值得关注。在中国政策托底预期下,后续积极的财政政策和货币政策的配合,将对股票市场形成良好支撑。短期美联储降息路径不定,可能对市场继续带来扰动,我们更应将目光转向内生变量,伴随后续刺激政策的兑现,叠加估值处于底部区间,潜在海外资金回流,在经历了过去四年的洗礼,市场有明显的改善空间。

2024-03-20 16: 59

2024-03-08 13: 54

2024-03-04 17: 12

2024-03-04 17: 11

2024-03-04 17: 10

2024-03-04 11: 29