2024年2月22日,日经225指数收报39098.68点,历经34年沉浮,终于创下1990年2月以来的新高。近年日本股市一路长虹,其背后离不开长线资金的持续入场,其中不仅有日本国资的持续托举,还有巴菲特效应之下,外资的持续涌入。今天我们不妨以日本股市为例,来探究几个问题:这些偏长线资金为何入场?都买了哪些权益资产?长线资金的偏好特征是什么?

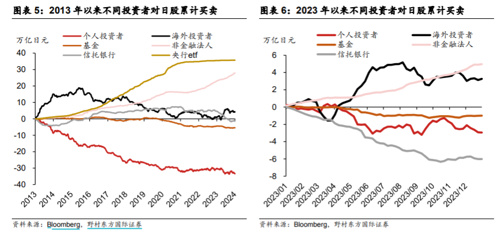

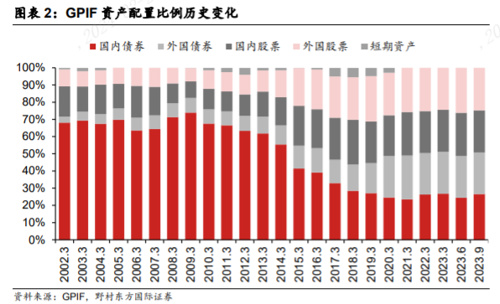

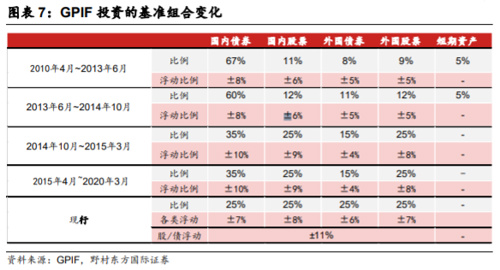

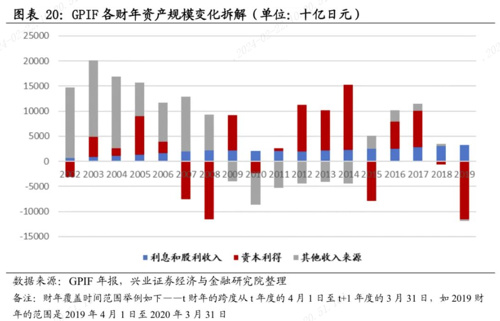

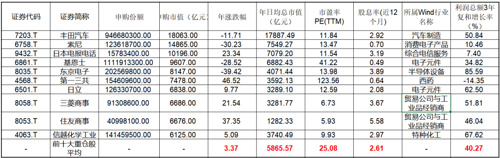

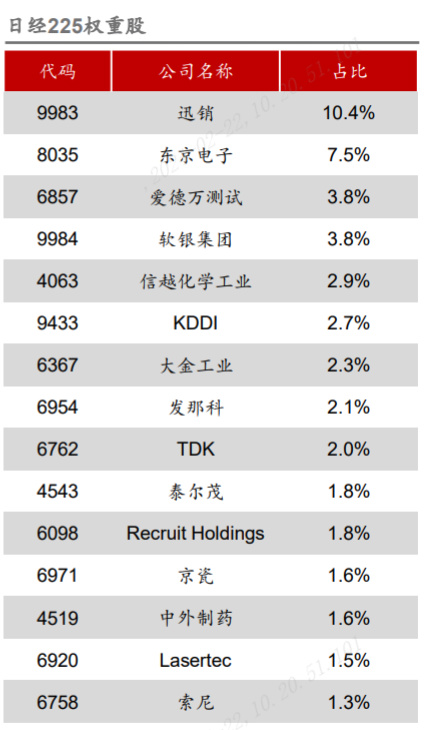

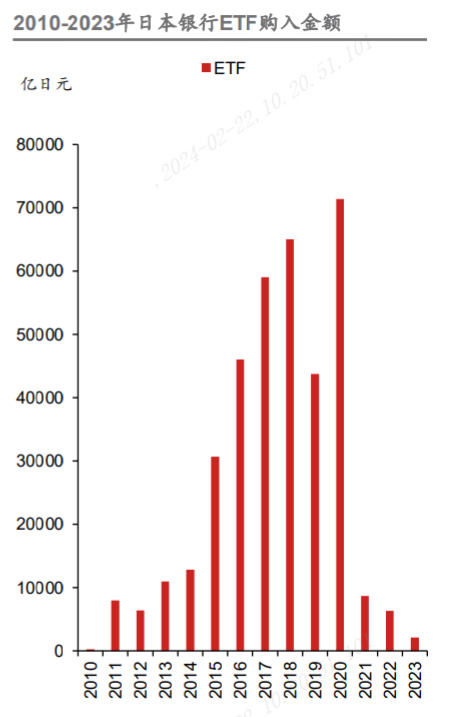

日本国资入市已有先例,早在2010年,日本央行就已经开始购买东证指数和日经225指数的ETF;并且,在全球金融海啸后,日本央行于2010年10月推出全面宽松货币政策,开始持续实施针对日本国债、公司债、ETF等资产的购买计划,以推动长端利率及风险溢价的下行;在全面宽松货币政策推出后,日本央行还开始购买风险资产。安倍政府在2012年底上台后,实施了一系列经济刺激政策,安倍经济学“三支箭”中的一支,便是实施异次元宽松货币政策。在此框架下,日本国资增加了对股指ETF的购买。2013年后,日本央行陆续超过海外投资者及非金融法人,成为日股最主要的净买入方,且逐年提升,累计注资接近40万亿日元,成为了日本股票最大的多头。日本央行购买ETF多在股市下行波动时期,“救市”意图明显,对股市的托底作用也很显著。此类国资以购买日经225指数ETF等宽基股指ETF为主,从日经225指数前十大权重股来看,以高流通性的大盘股为主,分布在科技、消费、化工、金融、公用事业等板块。数据来源:截至2023年末,日本银行,日本经济新闻社,《野村东方国际主题报告:日央行购买股指ETF的政策变迁》。自2013年以来,日本股市交易量中,外资占比持续超过50%。以2022年为例,外资在日本股市交易规模占比达60%,是日本股票市场上最活跃的资金。近日,日经225指数创下1990年2月以来新高,离不开2023年外资持续不断正流入。从累计买卖来看,海外投资者已成为日股2023年度主要的资金来源,而日本国资近年则流入放缓。数据来源:Bloomberg,《野村东方国际12月日本股市资金流动跟踪:货币政策调整预期扰动日股市场》2023年4月,巴菲特高调宣布长期投资、增持日本五大商社,引发了全球投资者的广泛关注,影响效应也带动了外资的持续涌入。日本商社是较为特殊的企业,其本身历史悠久,且规模庞大,主要押注能源、创新企业等,投资范围极广。在政策红利支持下,业绩表现稳定增长,且分红比例非常可观。除了巴菲特效应的影响之外,日本经济持续复苏还有企业盈利状况改善的贡献,这也是吸引海外资金流入的原因之一。在持续的财政刺激与货币宽松的环境下,日本经济疫后复苏逐步走强,通胀抬升助力企业盈利情况改善。2022 年以来,日本通胀持续走高,但企业受益于物价上涨,盈利状况改善。举例来说,最有代表性的日本五大商社中,有四家商社的2022财年净利润均创下历史新高;同时,2023年日本工会表露出大幅加薪预期,收入预期蓬勃从而支撑了消费的增长。货币政策持续宽松也是日本股市走强的原因。“日股强、日元弱”的现象或将持续,货币政策短期不会转向。日元贬值,降低了资金成本,叠加ROE目标以及分红回购政策的支持,日本股市成本结构上向好,同时存在赚钱效应,更吸引了外资的青睐。外资的持续涌入,推动了不少牛股诞生。Wind数据显示,2023年度日本涨幅前十大牛股主要集中在公用事业、消费股、半导体龙头。外资流入后首选的可能是此类业绩稳定、现金流确定、估值合理、加大分红回购的大市值公司。通过下图数据我们推测,外资可能主要倾向于投资两类标的:一类是高息分红类的低估值公用事业标的,一类是业绩增长亮眼,估值容忍度较高的高成长性标的。日本政府养老基金(GPIF)成立于2001年,负责管理日本养老金第一支柱——公共养老金,是一笔稳健导向的“长钱”。日本养老金整体普遍对债权资产配置比例较高,但GPIF对股市的配置比例却要远高于日本养老金整体。从近几年的各类资产配置比例看,GPIF国内外股票的投资比例呈现逐年提高的趋势,目前权益投资比例已达一半左右。而GRIF的资产配置有着依赖高股息的特点,从GPIF的规模变化来源来看,股利和利息为主的投资收入是影响GPIF规模变化的最主要因素。数据来源:GPIF,《野村东方国际主题报告:GPIF对增配主动基金持开放态度》具体来拆解日本政府养老基金(GPIF)的投资风格,我们基于GPIF最新年报(2022年度),拉取了其日本国内权益投资的前十大个股。不难看出,养老金权益投资的风格较为稳健,往往追求较高的安全边际;以低估值、大市值、业绩稳定,高股息的品种为主,倾向于大盘价值风格。经过对日本股市发展现况的分析,不难看出,长线资金是资本市场的重要影响变量,发挥了至关重要的“压舱石”作用,筑牢了资本市场稳定健康发展的根基,同时也增强了投资的稳定性与有效性。相对长线的投资能够部分抹平波动,在大小周期之中获得更大概率的投资正回报。而长线资金从何而来,又到何处去?借鉴日本股市经验,我们找到了部分答案,长线资金更偏好如下特征:大盘股,低估值,高股息、稳增长、价值风格、先进制造、科技等相对确定的高盈利高成长板块。期待为我国的投资实践提供更加多元的视角。风险提示:本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。本文观点仅代表原作者,不代表公司立场,仅供参考,不作为投资建议。基金投资有风险,请审慎选择。