【湘财基金一周观点】经济数据超预期回暖,看好二季度市场表现

湘财基金 2024-04-02 00:00

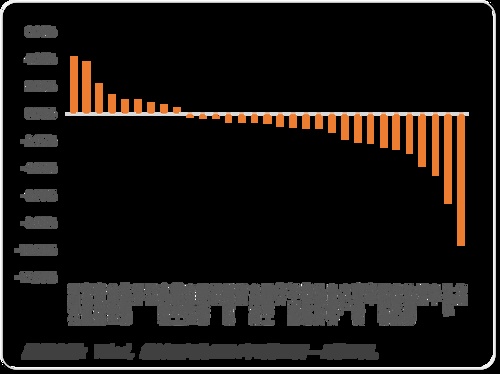

申万一级行业周涨跌幅

市场回顾

上周市场震荡整理,上证指数下跌0.23%,深证成指下跌1.72%,创业板指下跌2.73%,科创50下跌3.96%。分行业表现来看,石油石化和有色金属领涨,周涨幅超3.5%,传媒行业表现较差,跌幅超9%。前期强势的TMT行业出现调整,周期性行业迎来上涨,行业轮动速度维持高位。后续来看,短期内预计市场呈现区间震荡,短期对市场保持中性态度,随着后续经济数据的回暖,看好市场二季度表现。 后市展望

国内方面,经济数据开始逐步改善,3月制造业PMI 升至50.8%,大超预期,前值49.1%,重返荣枯线上方。非制造业PMI 达53%,预期51.5%,前值51.4%。总体来看,3月PMI数据显著超出市场此前预期,虽然总量数据仍略低于历史同期水平,但订单分项表现亮眼,整体是经济底部回暖的表现,后续需关注数据的可持续性。3月PMI数据中需求端改善明显,其中出口订单的修复尤为显著。需求端的修复,带动了企业补库存的意愿,企业采购量较前月有明显抬升。中小企业景气度回升明显,3月小企业制造业PMI为50.3%,较前月大幅抬升3.9个百分点,其中出口订单的修复贡献同样十分显著。但价格相关PMI均明显低于季节性水平,反映出当前仍在复苏偏早期的阶段,后续关注海外需求周期的变化。进出口贸易在国内经济中的影响近年来凸显,海外商品需求周期和中国出口的边际变化对于今年国内经济边际影响将较为显著。海外方面,美国经济当前仍具韧性,当前美国房价出现见底的趋势,服务业PMI新订单指数依然较高,需求或再度扩张。后续如果美联储继续坚持2%的通胀目标,全年降息或少于三次,短期而言,受大宗商品涨价影响,通胀仍然具有较强韧性。欧元区3月零售信心指数为-5.7,较前值-6.6小幅提升;工业信心指数为-8.8,高于前值-9.4;服务业信心指数为6.3,略高于前值6;营建信心指数为5.6,低于前值0.1。整体欧元区信心指数有所恢复,但多数指标仍处于负数区间,未来欧洲央行货币政策或先于美国转为鸽派。总体而言,市场呈现震荡调整格局,行业轮动速度较快,周期板块和科技板块交替强势。短期资金交易情绪或有所降温,较多资金处于观望状态。另外,前两个月国家高技术制造业增加值同比增长7.5%,连续加速增长。可以看到,我国在持续发力推动先进制造业的发展,加快培育新质生产力,新经济动能正在不断壮大,因此,虽然短期市场震荡,但中长期维度我们依然维持乐观向上的判断。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。