打开APP

赵耀庭

景顺集团亚太区(日本除外)

全球市场策略师

邬树升

景顺集团亚太区(日本除外)

全球市场策略分析师

关

键

要

点

1

对于在亚洲地区寻找机会的投资者来说,日本和印度无疑是过去一年中的焦点,尽管各自的投资叙事大不相同。

2

日本经济已经摆脱了长达数十年的通货紧缩束缚桎梏,而公司治理的改革也助力于提升股票的估值倍数。

3

与此同时,印度成为世界上增长最快的主要经济体,拥有具吸引力的人口结构,在全球地缘政治中占据有利地位。

4

日本和印度股市的出色表现能否持续下去?

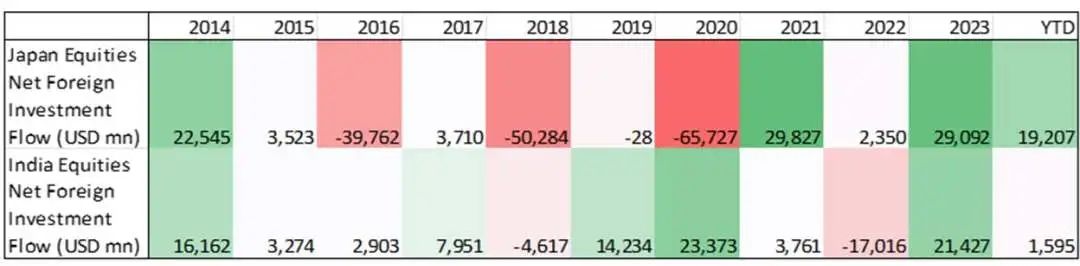

国际资金流入

✓让我们仔细审视近期资本流入这两个国家的情况。 在2023财年,资金流入表现强劲,大约有290亿美元流入日本股市,以及210亿美元流入印度股市。1

✓然而,2024年迄今为止的资金流入趋势呈现出不同的情况。外国投资者对日本的兴趣持续浓厚,而印度股市的资金流入则有所放缓。如果当前趋势持续,日本股市有望迎来破纪录的一年。(图1)

图1:资金流入日本和印度股市

资料来源:彭博社、中央存款服务(印度)有限公司、日本财政部以及景顺。数据截至2024年3月22日。印度的年初至今数据截止于2024年3月20日,日本的年初至今数据截止于2024年3月15日。

✓外资流入印度的速度放缓,可能与对投资叙事的犹豫无关,更多的是与已经定价多少有关。

✓目前,印度的交易预期市盈率为21倍 2—与新兴市场其他国家相比,这是一个很高的估值。尽管如此,这些估值水平因为拥有新兴市场中最高股东权益回报率之一,而变得更加可接受。

✓我们预计,随着未来盈利复合增长,印度的净资产收益率将保持在高位,而企业杠杆率可能会在当前水平上增加,因为名义和实际利率仍处于历史低位。

对外汇的影响

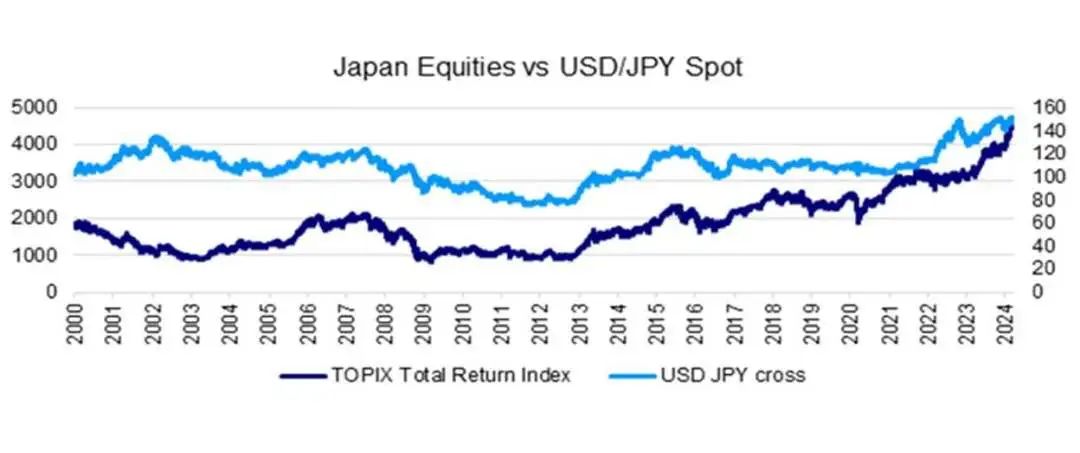

图2:东证指数总回报vs美元兑日元

资料来源:彭博社、景顺。数据截至 2024 年 3 月 22 日。

✓人们担心,如果日元升值,日本股市可能会遭遇回调。对外汇与日本股市之间关系的研究显示,这种担忧是有根据的。

✓通过10年滚动窗口的追踪相关性分析,我们可以看到日本股市的表现确实与日元的走弱呈正相关。

✓如果我们考虑这一关系的背景,就能理解其合理性——许多日本公司销售收入的相当一部分来自海外。在某些年份,超过一半的总销售额是以美元或其他外币结算的。3

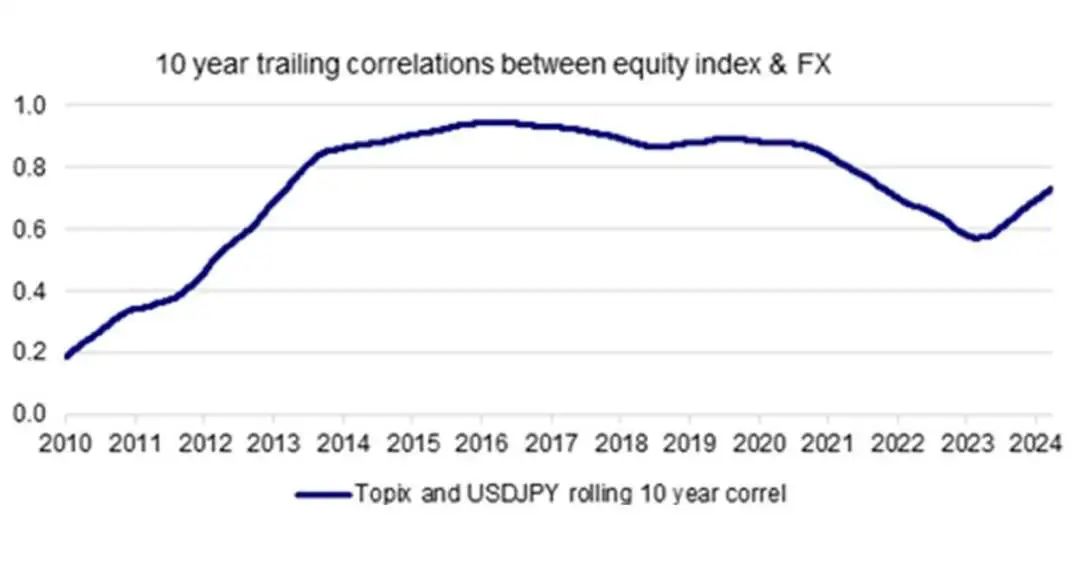

图3:东证指数与美元兑日元的相关性

资料来源:彭博社、景顺。数据截至 2024 年 3 月 22 日。

✓因此,日元疲软导致日本企业以当地货币计算的收入增加。滞后效应显现——随着日元走弱,出口也显得更具吸引力。

✓这种联系也可以在一定程度上解释日本大盘股表现优于小盘股的原因,因为许多大盘股都是拥有海外收入来源的跨国公司。

✓这种相关性也可能与日元被视为避险货币有关。日元走弱往往与全球宏观环境走强同时发生,在这种背景下,全球股市通常会跑赢大盘。

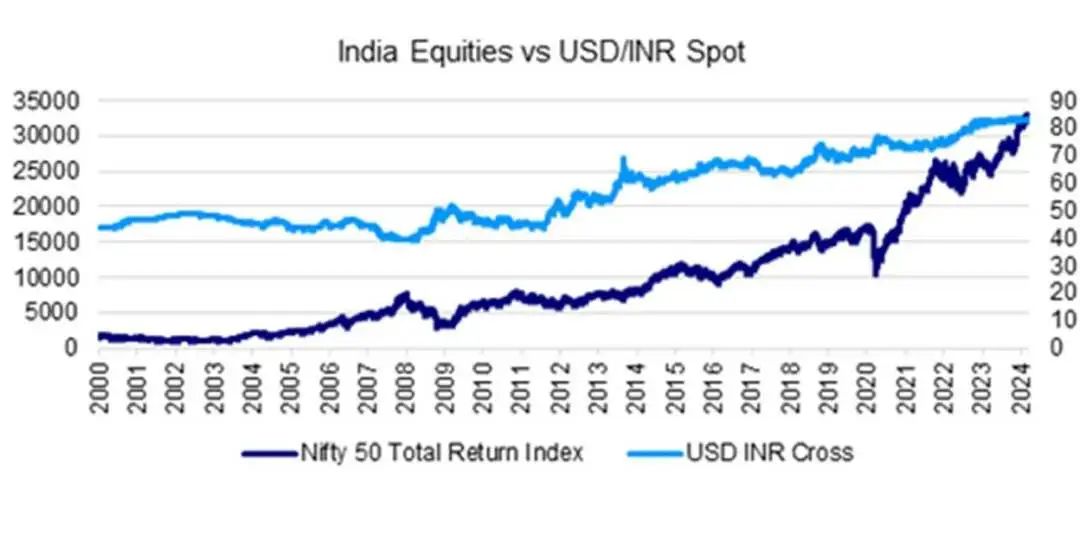

图4:印度国家交易指数(Nifty 50) 总回报

对比美元兑印度卢比汇率

资料来源:彭博社、景顺。数据截至 2024 年 3 月 22 日。

✓另一方面,印度卢比与印度股市之间的相关性并不明确。这种相关性会随着不同的时间窗口而变化,而且统计结果并不具有显著性。似乎印度卢比走弱时,股市呈现微弱的负相关(即,印度卢比走强时呈现出正相关)。

✓这种情况是合理的,因为印度公司的营收主要来源于本地货币。外国股票投资者需要用印度卢比来投资当地股市,这既增加了对印度卢比的需求,也推动了本地市场的发展。

✓这说明印度股市近期的上涨,在很大程度上与印度卢比趋势无关,这表明投资者正在关注其他印度国内因素(也许近年来不稳定的货币政策动态、利率差异等对印度卢比的影响更大)。

亚洲其他地区/新兴市场

✓在其他新兴市场,过去一个月外国基金流动的主要再平衡趋势,是流向半导体和半导体设备行业。

✓这一趋势是资金流向的重新调整,来自于印度和巴西、来自于汽车和消费服务行业。尽管如此,投资组合综合权重高于其MSCI新兴市场指数权重的前三位,仍然是印度、巴西和墨西哥。

✓同样值得关注的是,年初至今,中国股市在外国投资者投资组合中的综合权重,提高了0.2个百分点至23.0%,在MSCI新兴市场指数中的权重为25.8%。4 中国市场近期出现资金净流入。考虑到中国股市估值较低且政策扶持力度加大,近期外国投资者对中国股票的热情渐涨,预计外资将在当前水平持续买入。

人工智能给亚洲带来的机遇

✓我们认为,人工智能主题仍具有持续的增长潜力—因为与人工智能相关的公司继续发布出色的业绩,并上调共识预期。

✓亚洲人工智能公司的股价也大幅低于美国同行,因此我们认为,外国资金流动倾向于继续追逐人工智能主题,这将使亚洲部分市场受惠。

✓从行业角度来看,尽管信息技术领域仍然热门,并且可能在短期内吸引资金流入,但随着全球经济从收缩期/低于趋势增长的阶段转向经济周期中的复苏阶段,更具有周期性的行业有可能开始获得更多的利益。

资料来源:

(1)彭博社,截至 2024 年 3 月 15 日

(2)彭博社,截至 2024 年 3 月 28

(3)https://asia.nikkei.com/Economy/Japan-Inc.-s-overseas-revenue-ratio-rises-to-record-in-fiscal-2015

(4)彭博社,截至 2024 年 3 月 28 日

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-04-19 18: 18

2024-04-19 18: 13

2024-03-05 23: 00

2024-03-14 11: 27

2024-03-25 18: 35

2024-03-27 14: 24