打开APP

2024 年第二季度亚洲投资级

(IG) 市场展望

刘杰翔

景顺集团高级投资组合经理

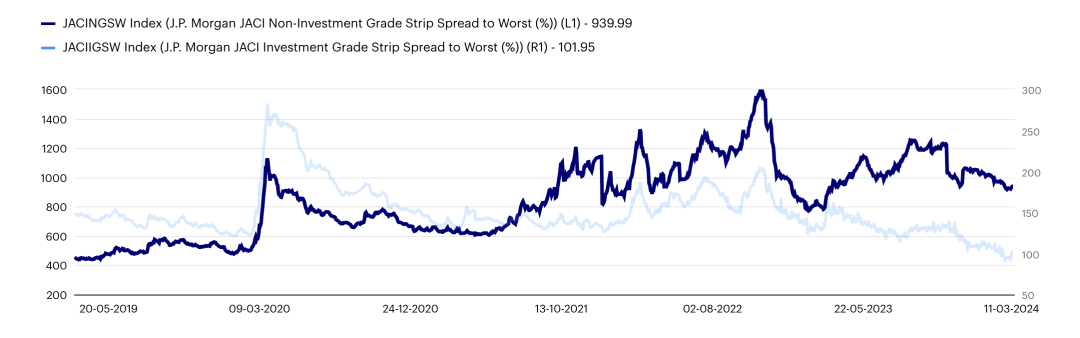

图 1 - 亚洲债券指数投资级债券 vs 亚洲债券指数高收益债券(2019 年 3 月 13 日至 2024 年 3 月 11 日)

(点击可查看大图)

资料来源:彭博社,数据截至 2024 年 3 月 11 日。

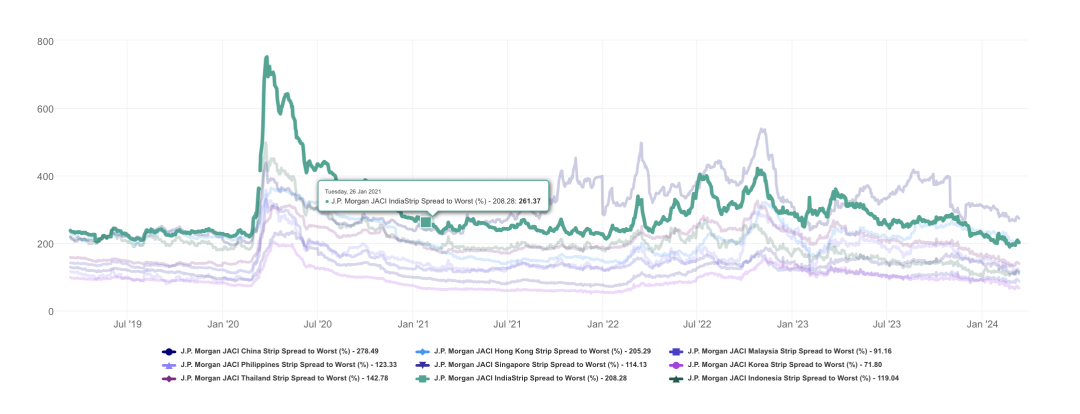

图2 – 亚洲市场过去五年的信用利差(按国家划分,2019 年 3 月 13 日 — 2024 年 3 月 11 日)

(点击可查看大图)

资料来源:彭博社,数据截至 2024 年 3 月 11 日。

✓我们发现,亚洲各地与中国之间的信用利差仍然存在差异。随着在岸投资者增配离岸美元债券(尤其是国有企业债券),2024 年第一季度中国投资级债券技术面表现强劲。随着美国投资级债券遭遇抛售,季度末亚洲(除中国外)信用利差进一步走宽。对于印尼、菲律宾和印度等东南亚国家/地区的信用利差,我们仍持乐观态度。我们认为,经济稳定增长、通胀趋缓和全球资金流增加将令这些市场持续受益。其中出口国家今年将受益于技术相关的出口增长和库存补充。由于债务水平适中以及财政节制,亚洲主权基本面大体保持稳健。大多数亚洲国家/地区通胀已经见顶,为这些市场保持宽松的货币政策提供了空间。

✓我们认为,凭借良好的经济增长前景和当地融资渠得益于经营环境的改善和良好的本地融资渠道,中国大陆和中国香港以外地区的信贷市场基本面表现稳健。由于亚洲信贷市场净供应为负,技术面依然十分强劲。银行贷款或本币债券市场未偿美元债券的早期赎回导致投资范围进一步缩小。鉴于利率波动以及本币市场融资成本较低,我们预计2024年债券发行供给将保持低迷。

✓我们预计,稳定的基本面和强劲的技术面将继续为亚洲投资级信贷市场提供支撑。整体收益率差极具吸引力。我们认为,虽然目前的亚洲投资级债券利差没有大幅压缩的空间,但整体收益率相对较高,应当能够支撑 2024 年的投资级债券表现。我们对 2024 年全年亚洲投资级债券的总体回报表示乐观。我们认为,亚洲投资级债券的回报可能很大程度上取决于美国国债走势。

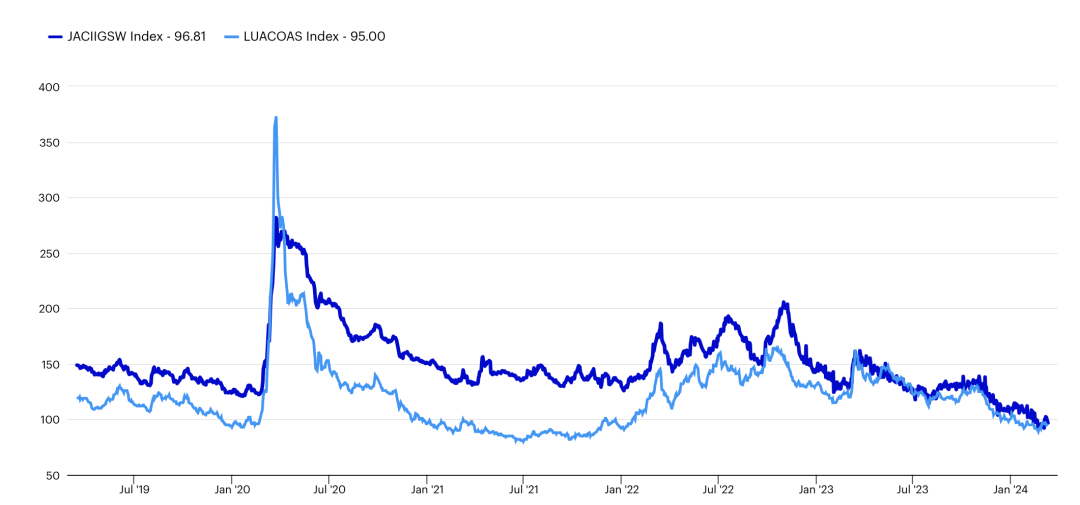

图 3 - 亚洲债券指数投资级债券 vs 美国投资级债券(2019 年 3 月 14 日至 2024 年 3 月 11 日)

(点击可查看大图)

资料来源:彭博社,数据截至 2024 年 3 月 11 日。

2024 年第二季度亚洲高收益

(HY) 债券展望

林纯晖

景顺集团ESG信贷组合经理

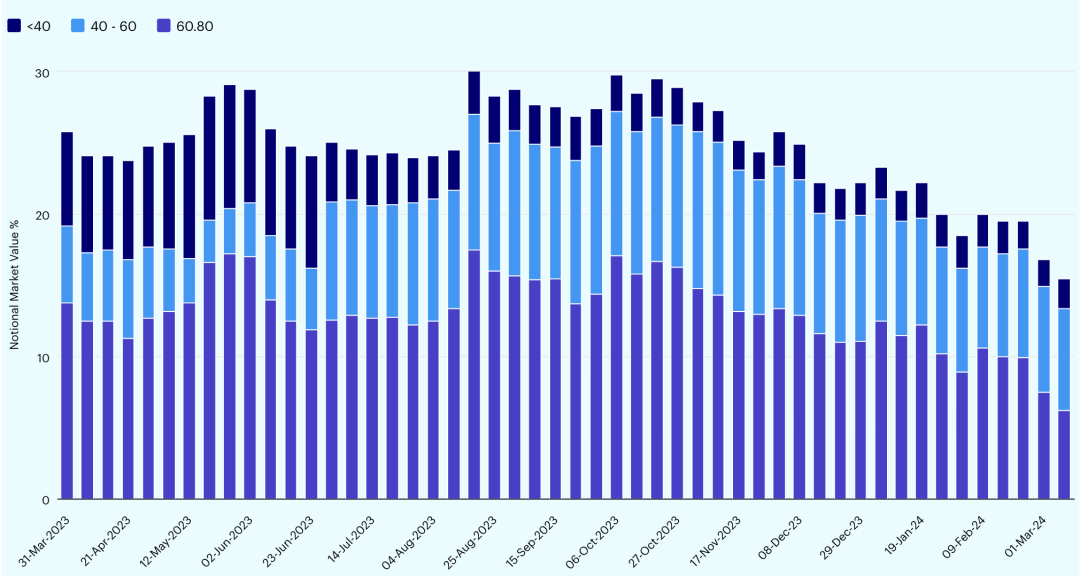

图 4 - 80 美分或以下的亚洲债券指数高收益债券比例

(点击可查看大图)

资料来源:彭博社,数据截至 2024 年 3 月 8 日。

进入第二季度

对于关注亚洲高收益债券的投资者

以下三点至关重要

■ 关注收益,看好短期高收益债券

■ 亚洲高收益债券与亚洲投资级债券的历史表现

■ 亚洲高收益债券与亚洲投资级债券的相对价值

关注收益

看好短期高收益债券

✓正如我们在 《2024 年投资展望》一文中(点此查看)中所说,要想识别具备足够弹性、能够适应高利率环境的业务模式,基本的证券选择仍是关键。因此,我们看好那些自由现金流多于短期债务的高收益企业,此类企业发行的短期高收益债券可为关注收益的投资者带来良好的风险调整后回报。

✓在短期高收益债券领域,我们认为可以投资资本结构良好的亚洲国家冠军银行。

亚洲高收益债券与

亚洲投资级债券的历史表现

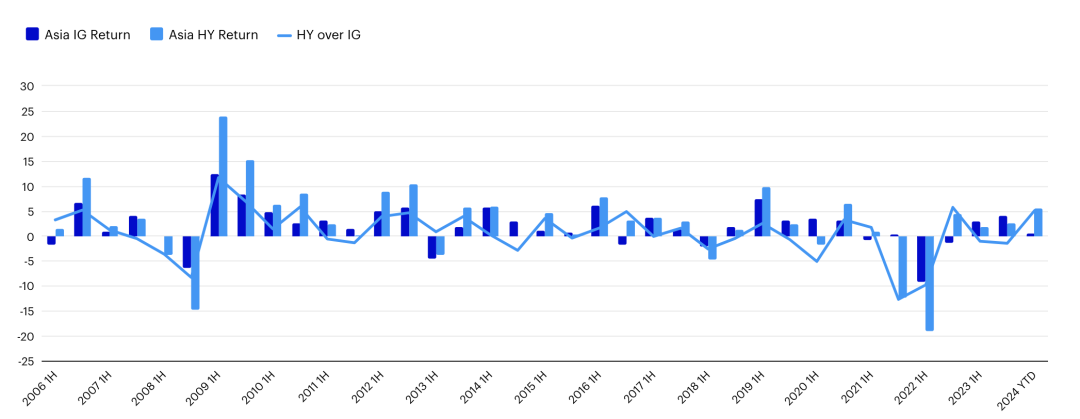

✓截至 2024 年 3 月 8 日,今年亚洲高收益债券回报率比亚洲投资级债券高出近 5%1。长期以来,亚洲固定收益领域表现如此出色实为罕见(图 5)。在 2006 年以来的 36 个半年周期中,亚洲高收益债券仅有 5 次达到这一表现。

✓进入第二季度,我们预计亚洲高收益债券的估值将高于亚洲投资级债券,因此在推动总回报方面,超额回报潜力将不及第一季度。

✓亚洲高收益债券利差收窄使得亚洲高收益债券公司整体融资成本下降。这可能刺激高收益债券的发行,并为亚洲高收益债券投资者提供新的投资机会,但或将抑制整体市场的技术面。

图 5 - 亚洲投资级债券 vs 亚洲高收益债券总回报

(点击可查看大图)

资料来源:彭博社,景顺,数据截至 2024 年 3 月 8 日。注:亚洲高收益债券以亚洲债券指数非投资级债券为代表,亚洲投资级债券以亚洲债券指数投资级债券为代表。

亚洲高收益债券与

亚洲投资级债券的相对价值

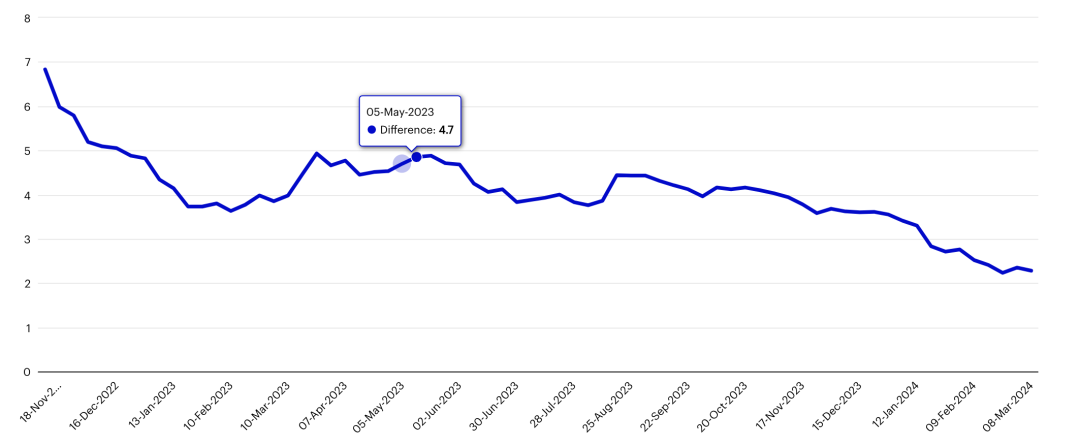

✓从亚洲高收益债券与亚洲投资级债券(房地产板块除外)的相对价值来看,我们发现两者之差持续下降,从 2023 年底的 3.5% 降至 2024 年 3 月 8 日的 2.2%。因此,高收益债券收益率进一步上升的吸引力有所下降。然而,相比亚洲投资级债券,亚洲高收益债券可提供差异化的行业和国家/地区敞口,而且收益率更高、期限更短,在利率波动时期更为有利。

✓我们认为,灵活配置投资级债券和高收益债券,从各类评级和行业中选择最佳的风险调整信用方案,将是创造超额收益的关键。

图 6 - 亚洲高收益债券(房地产板块除外)收益率与亚洲投资级债券(房地产板块除外)收益率之差

(点击可查看大图)

资料来源:彭博社,景顺,数据截至 2024 年 3 月 8 日。

资料来源:

1)彭博社,景顺。注:亚洲高收益债券以亚洲债券指数非投资级债券为代表,亚洲投资级债券以亚洲债券指数投资级债券为代表。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-04-19 18: 13

2024-03-05 23: 00

2024-03-14 11: 27

2024-03-25 18: 35

2024-03-27 14: 24

2024-03-29 20: 00