打开APP

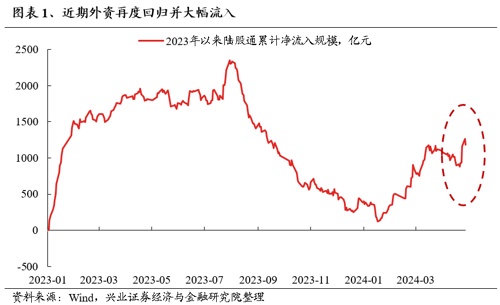

近期外资大幅流入、做多中国,其中据wind数据显示,2024年4月26日陆股通净流入224.5亿元,创下单日净流入规模历史新高。

图片发布日期:2024-05-05

同时,我们也看到,“五一”期间在全球市场上,中国资产表现尤为亮眼:

根据wind数据显示,5月1日至3日,纳斯达克中国金龙指数斩获三连阳,累计涨幅超8%,创去年11月底以来收盘新高;港股市场亦集体飙涨,4月22日至5月3日期间,恒指已斩获“九连阳”。

图片发布日期:2024-05-05

这让不少投资者朋友感觉摸不着头脑,直呼:“我就放了个假,为啥外资大幅流入,中国资产领涨全球了?”

一、外资加速回流的背后

让我们一起来看看,外资加速回流的背后,究竟发生了什么?

首先,美联储降息预期再度升温。

我们知道,此前受美国通胀韧性影响,3月以来美元降息预期迅速降温,从起初的预期年中开始降息一路延迟至年末开始降息,年内降息次数的预期也不断下调。

这导致美元指数和美债收益率一路走高,而全球市场上风险资产则受到了一定的压力。

最新的4月非农就业数据显示,美国4月季调后非农就业人口录得增长17.5万人,增幅为2023年10月来新低,不及预期的24.3万人和前值的30.3万人;与此同时,4月失业率意外上升至3.9%,超过市场预期的3.8%。这个数据整体低于市场预期,显示劳动力市场有所降温。如果这种趋势能够得以延续,将会增大美联储的降息可能性。

图片发布日期:2024-05-05

当地时间5月1日,美联储议息会议决定维持现行5.25%—5.50%基准利率区间不变,符合市场预期,并表示6月议息会议不太可能进行加息。

由此可见,美联储近期加息的担忧已基本消除,同时降息预期有所回暖。这将对美元指数和美债收益率的进一步冲高形成限制。

图片发布日期:2024-05-05

对于A股而言,外围流动性环境的改善,意味着人民币汇率压力的缓解,有利于增强人民币资产的吸引力,外资或有望进一步增大对人民币资产的配置力度。

其次,“不是欧美资产买不起,而是中国资产更有性价比”。

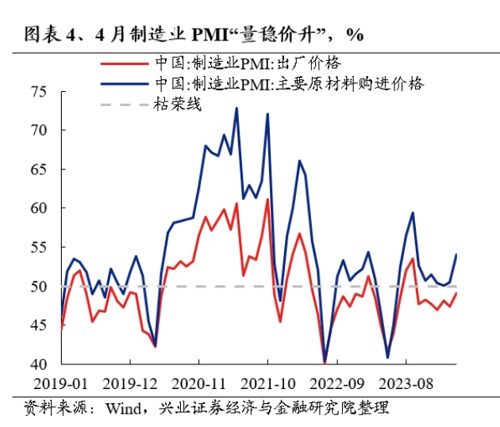

国家统计局数据显示,一季度国内宏观经济整体平稳,工业增加值同比达到6.1%,超出市场预期1.5个百分点,基建投资和制造业投资累计同比分别达到8.8%和9.9%,均超市场预期。

而4月50.4的制造业PMI也显示生产端依然持续景气,基数影响下预计4月经济读数同比回升的希望还是挺大的。

图片发布日期:2024-05-05

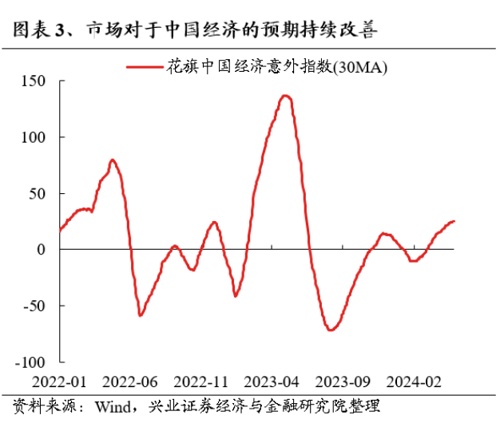

较为亮眼的一季度宏观经济数据公布之后,让全球的投资机构都比较惊喜。

高盛、摩根士丹利、德意志银行等多家国际金融机构纷纷上调了今年中国经济的增长预期,2月以来花旗中国经济意外指数也持续上行。

图片发布日期:2024-05-05

与此同时,美、欧、日等市场在经历去年以来的大幅上涨、指数创历史新高后,经济疲态逐步显现、行情波动明显加大。

与之相比,当前仍处于相对低位区域且经济与政策边际改善的中国资产,就成为更高性价比的选择。

套用一句最近流行的热梗来说,就是“不是欧美资产买不起,而是中国资产更有性价比”。

最后,地缘冲突频发下,中国市场是良好的“避风港”。

近期全球地缘形势日益复杂,中东冲突虽然短期高潮已过但难以完全平息,未来中东和俄乌局势或呈现冲突程度较低但持续性强的特征,菲律宾在南海问题上的行动也需要关注,可能会引发紧张局势。

但是对一直保持战略定力的中国来说,稳定的宏观环境、相对较低的通胀以及估值仍在相对低位区域的中国资本市场,就成为全球投资者在地缘形势复杂化背景下的良好“避风港”。

二、国内政策落地提速

“五一”期间,中国资产会表现得这么好,还跟一个重要的会议有关。

4月30日,中共中央召开政治局会议。

从历史情况来看,四月政治局会议对二季度的经济政策有着较强的指引性,其中对经济工作的表述将会确认未来一段时间的经济政策方向及节奏。

这次会议在整体定调方面,对经济形势作出了“增长较快、结构优化、质效向好”的判断,并提出坚持政策总基调保障经济恢复的持续性,避免政策前紧后松。

具体来看,招商证券总结了以下七个方面的重点内容:

1)三中全会将于七月召开,聚焦经济体制改革;

2)政策基调积极,政策靠前发力诉求提升,政策天平或偏向总量端;

3)政府债券发行有望提速;

4)降准降息值得期待;

5)设备更新以旧换新仍为稳增长主要抓手;

6)地产政策思路或发生变化,“去库存”或成为政策主线;

7)化债上强调防风险与发展并重。

可以看到,这些重点内容都是此前市场上大家比较关注的方向,这次会议给了这些政策预期一个比较明确的基准。

传统政策方面,财政政策强调前期已有政策的加速落地,货币政策重视引导社会综合融资成本下行。

地产政策方面,会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,表明了积极消化库存的态度,近期各地地产政策优化密集落地,有利于管控风险预期,支持核心城市房价企稳。

结构性政策方面,会议对设备更新和消费品以旧换新、新质生产力、化解重点领域风险、碳中和、稳就业等重点问题都做出了部署。

总体来看,这次政治局会议定调积极,传达出接下来政策端会乘势而上、避免节奏前紧后松的信号,财政、地产和结构政策落地也在提速,进一步提振了市场信心,也提升了海外资产投资中国的意愿。

三、接下来的核心关注点

五月拥有了一个这么好的“开局”,那咱们要不要跟进呢?又该如何跟进呢?

小诺觉得,咱们可以重点根据以下几个方向来进行判断:

1、观察外资流动方向

既然近期外资非常看好中国资产,保持持续流入的状态,那么接下来咱们就可以重点观察下外资流入到了哪些方向。

就目前来看,本轮外资流入的核心资产仍是聚焦方向:

行业层面上,近期北向资金主要加仓银行、有色金属、电力设备、医药生物和食品饮料等板块。个股层面,主要集中在核心资产上。接下来可以重点关注一下这些方向。

2、三中全会改革的方向和措施

本次政治局会议提到,决定于“今年7月在北京召开中国共产党第二十届中央委员会第三次全体会议,届时将重点研究进一步全面深化改革、推进中国式现代化问题。”

为啥接下来要重点关注三中全会呢?

只说一件事儿大家就明白了——“改革开放”就是从十一届三中全会正式开启的。

当前咱们中国经济增长的约束条件在增多,政策的腾挪空间也相对变窄,需求收缩、供给冲击、预期转弱的三重压力尚待根本化解。而深化改革开放是应对国际国内复杂形势、实现高质量发展的重要选择。

所以接下来,三中全会改革的方向和措施,与咱们的生活、投资都息息相关,非常值得我们重点关注。

3、政策落地情况

接下来,咱们还可以重点关注一下近期政策的落地情况,比如专项债和超长期特别国债的发行情况、设备更新和消费品以旧换新政策等。

央行数据显示,截至四月,新增一般债发行约2361亿元,新增专项债发行约6900亿元。政治局会议上提到“要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度”,从发行计划来看,二季度政府债券或有望加速发行。

当前设备更新及消费品以旧换新的“1+N”政策体系也在不断完善,发改委、央行、商务部等多部门已出台相应政策进行部署,未来仍有部委级政策出台的预期,支持细则也有望进一步出台。

本次政治局会议还明确提到“要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本”,因此二季度关于降息降准方面也是值得期待的。

接下来,随着国内经济改善,政策环境稳定,中国资产对全球资本的吸引力可能还会持续提升,节后外资还是有可能继续保持加仓A股趋势的,在增量资金的推动下,相信接下来市场的步伐可以走得更加稳健、从容。

参考文献:

1、【招商策略】乘势而上,再上台阶——A股2024年5月观点及配置建议,招商策略,招商策略研究,2024-05-05

2、策略聚焦|三足鼎立支撑五月行情,中信证券研究,中信证券研究,2024-05-05

3、重磅!【兴证策略】做多中国,重塑核心资产统一战线,兴证策略团队,尧望后势,2024-05-05

风险提示:市场有风险,投资需谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-05-08 19: 02

2024-05-10 17: 27

2024-05-13 16: 00

2024-05-13 15: 59

2024-05-13 19: 59

2024-05-14 18: 12