打开APP

最近,有金句刷爆了网络,叫做“勇敢的人先享受世界”。

这句话,小诺想送给读者朋友们,也很想送给自己——因为身处资本市场中,我们几乎每时每刻都需要做出抉择,一直在与千千万万人“过招”,并且每天都要面对大量不确定的结果。所以当我们选择成为基民的那一天,就已经很勇敢了。

尤其是今年的市场,行至中局,越发把这句话展现的淋漓尽致。为什么这么说呢,这就要从市场基调的变化说起了。

一、当市场从过度乐观到过度悲观

话说,去年的市场,真是伤了不少朋友的心。

一开始市场对于疫后复苏的弹性都特别乐观,指数也因此涨了不少。

结果二季度之后,过高的预期被实际的数据逐步纠偏,导致市场出现了此后的调整。

对于那些在去年一季度抱着复苏乐观的心态进场的朋友们,和那些已经在弱市苦守了2、3年的朋友来说,2023年的后半段其实是在一次一次的失望中度过的。

有句话说得好,叫做“失望会消耗掉一切”。

大家在弱市里的坚守和对复苏的信心,在一次次失望中被渐渐消耗。这种失望,会带来比恐惧、害怕更大的一个影响,那就是——过度悲观。

从去年年底以来,市场对于经济的预期持续下修,由此也伴随着国债利率的显著回落和红利资产的大幅上行。这种预期在今年二月一度到了一种比较极致的状态。

格雷厄姆说:“市场就像一只钟摆,永远在短命的乐观和不合理的悲观之间摆动。”

这两年,咱们A股市场的情绪就在发生这样的变化。

回看去年,我们可能是过度乐观了。此时A股市场又是怎样的呢?

从基本面的角度来看,当前宏观数据良好,经济运行中积极因素增多,动能持续增强;

从政策端来看,今年以来利好政策频出,且政策落地速度也在不断加快。不仅在推动实体经济复苏上持续发力,也在不断加强对投资者的保护;

从微观层面来看,随着A股财报数据充分披露,宏观景气向企业盈利端缓慢传导坐实,且未来随着对现金分红监管的加强, A股上市公司的生态环境可能也会继续好转。

总的来看,当下我们正处于一个悲观预期被经济数据、政策发力、业绩表现逐步自低位纠偏的过程,市场的基调其实已经发生了改变。

那我们是不是也可以改变一下“过度悲观”的情绪,更加理性地看待市场呢?

二、当我们更理性地审视当前波动时

诚然,当前市场仍处于波动之中。但当我们用更理性的视角来审视这些波动时,可能会有一些不一样的发现。

当下投资者们比较担忧的问题主要有三:一是增量资金;二是市场情绪;三是拥挤度。

1、增量资金

此前市场上增量资金有限,是给市场带来压力的重要原因之一。

在内资主要处于存量博弈的时候,北上资金的流入流出,就成为当前影响A股波动的重要的边际变量之一。

那么北上资金流入情况如何呢?

自2014年陆股通开通以来,近十年时间里北上资金长期呈现稳定增持A股的趋势,但是自从去年8月以来外资流入A股的长期趋势开始暂缓,并且在2023年8月至2024年1月期间,A股甚至出现罕见的北上资金持续净流出的情况,导致过去长期稳定配置A股的增量资金一度缩减。

在这个背景下,市场上开始出现对于增量资金的担忧,也一定程度上降低了市场的风险偏好。

但是今年2月以来,外资开始出现明显的回补,并且一直持续到4月底,不仅没有减缓,回流速度甚至开始明显加快。据Wind数据显示,从4月22日开始7个交易日内累计净流入281亿元,外资对A股的风险偏好阶段性回升明显。

这是偶然还是趋势呢?

从内部来看,当前宏观经济数据向好,政策支持力度大,通胀水平不高,且经过反复震荡调整,A股估值也较为合理;反观欧美市场,在经历了去年的上涨后,当前估值水平已处于较高区间,相比起来,A股市场更具有吸引力;

从外部来看,美联储降息预期有所回暖,提升了全球风险资产的吸引力;同时,国际地缘冲突频发,而中国政治环境稳定,这使得中国资产在避险属性上也具有一定优势。

所以总体来看,外资对中国市场的情绪和风险偏好正在不断改善,外资持续流入的状态可能会得以延续。

2、市场情绪

今年以来的市场情绪可谓是一波三折。

年初市场情绪一度低迷,在3月中旬短暂升高后又逐步回落。

到了4月上旬,市场情绪滑落变慢,基本稳定下来。4月中旬后受到美元指数走强、部分经济数据低预期、中东地缘风险等因素的影响,市场情绪大幅下降。直到新“国九条”发布后,市场情绪在一段震荡后,开始持续攀升。

图片发布日期:2024-05-07

为什么4月末投资者情绪会出现大幅回暖呢?

从短期市场来看,市场情绪的改善,主要还是因为市场前期的利空已经基本消化,做多热情上升所导致的。

从长期趋势来看,其实2022之后市场情绪多次跌入恐慌区,即使后来实体经济逐渐修复,政策利好落地,市场情绪也一直没有显著高涨起来。直到今年春节之后,市场情绪开始出现明显改善,从上图可以看到,在这次4月末的情绪波动中,情绪指数的高点和低点均高于以往,这反映出微观流动性改善背景下,市场预期正在改善的趋势。

3、拥挤度

在经历了今年2月以来的跌深反弹后,到3月中下旬时,多数的行业、赛道拥挤度一度升至历史中等偏高水平,这也引发了很多投资者的担忧。

“部分行业会不会已经过热?”、“领涨行业还能不能投?”等问题困扰着大家。

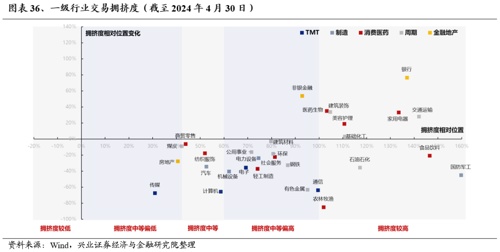

兴业证券对各行业的拥挤度进行了量化统计。截至4月30日,wind数据显示,近一个月以来,多数A股一级行业的交易拥挤度都有所下滑,其中传媒、房地产、煤炭、商贸零售、纺织服饰、汽车等行业尤为明显。

图片发布日期:2024-05-05

由此可见,市场的拥挤度已经有了比较明显的改善,并不用过于担心。

三、“勇气”也需要用正确打开方式

1、选对方向,路就不会远

那么,对于投资者来说,面对当前的市场波动,即使想要鼓起勇气,又可以从哪些方向下手呢?

兴业证券认为,高景气资产、高ROE资产、红利板块是当下可以考虑的主要关注的方向。

1)高景气资产

对于高景气资产,其确定性主要来源于经济周期或产业周期趋势向上阶段能够持续兑现的高增长。

当市场有确定性景气方向的时候,可以适当考虑配置高景气资产,通过“进攻”来进行“防守”。

当前全市场高景气行业占比已开始边际回升,景气线索逐渐增多,其中消费与制造行业的景气水平改善较为明显,可以持续关注。

2)高ROE资产

对于高ROE资产,股价和基本面主要依赖于需求侧的变化,从自上而下的角度看,总需求的扩张会带动ROE的趋势上行,因此在需求逐渐复苏的过程中,高ROE资产的基本面比较优势会得到显著提升。

比如在2016-2017年期间、以及2019-2020年期间,核心资产就成为了超额收益最显著的高胜率资产。

不过目前总需求的改善仍需观察,后续可以重点关注是否有出现ROE上行拐点的信号。

3)“新底仓资产”

另外,我们还是可以继续利用红利板块的“新底仓资产”属性,进行中长期布局,应对接下来市场波动的不确定性。

一方面,wind数据显示,红利低波指数的股息率为5.67%,仍在相对高位。表示当前即使经历上涨,红利板块仍具备相对较高的性价比。

另一方面,随着股价的上涨,红利低波的股息率中枢并未回落反而同步上行,这是本轮红利低波行情不同于以往的一点。

兴业证券认为,背后一个重要原因是本轮红利低波动行情,是由板块上市公司的盈利能力和分红意愿的提升所带来的,而并非“生拉硬拽”拔估值,所以此时还不必过于“恐高”。

从中长期维度看,经营稳健、现金流充裕的红利板块是天然的高胜率资产,也是我们未来可以关注的选择之一。在震荡市场中,还是具备一定配置价值的。

2、选对方法,就不容易被辜负

在选好了方向之后,有“勇气”,也并不是意味着无脑闭眼向前冲。其实我们也可以用一些更加聪明的方法来参与市场。

比如说——基金定投。

当我们采用基金定投方法来进行投资时,我们可以将一次性的投资“化整为零”,分批进行投资,自动实现高位少投、低位多投,这样“择时”的问题就被弱化了不少。

很多时候,我们很难鼓起“勇气”面对市场,就是因为市场充满了太多的不确定性,一次性投资很容易“犯错”。但当我们利用基金定投的方式,进行分散化的投资时,我们追求的就不是一次性投资的胜率,而是长期投资所带来的一个平均化的市场收益,这也就在很大程度上减少了咱们因为择时出错而带来的损失。

当我们不害怕“出错”的时候,我们也就更容易鼓起勇气了。

总之,基金投资其实是一件很需要勇气的事情。

很多时候,我们需要敢于面对未知,敢于一次次失败又站起来。

勇敢的人先享受世界,愿所有的朋友都能拥有面对不确定性的勇气。

参考资料:

1、重磅!【兴证策略】做多中国,重塑核心资产统一战线,兴证策略团队,尧望后势,2024-05-05

2、海通策略 | 如何分辨北上资金构成?——解析外资行为系列1,海通研究之策略,2024-04-15

3、【兴证策略张启尧团队】基调已经改变,多头思维致胜,兴证策略团队,尧望后势 2024-04-07

4、【中信建投策略】如何理解当前投资者情绪的大幅回暖——市场情绪跟踪4月报,陈果,夏凡捷,CSC研究权益策略团队,2024-05-04

5、中信建投陈果:熊牛转换,信心修复,中信建投证券研究,2024-05-07

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

市场有风险,投资须谨慎。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成投资建议或保证,亦不作为任何法律文件。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-05-10 17: 27

2024-05-13 16: 00

2024-05-13 15: 59

2024-05-13 19: 59

2024-05-14 18: 12

2024-05-15 16: 58