打开APP

4月债市回顾:

窄幅震荡后现“过山车”行情

ORIENT FUND

4月,债市上旬维持窄幅震荡格局,下旬主要围绕政府债供给预期、货币政策预期、欠配压力等因素进行大幅调整,利率创年内新低后债券二级市场价格迎来急跌,月末有所回暖。

4月上旬资金面平稳偏松,长端利率在市场对于供给扰动、农商行买长债超长债的担忧以及央行“关注长期收益率的变化 ”表述的影响下,整体表现偏谨慎,短债行情相对更优。中旬通胀数据、进出口数据整体来讲对债券市场表现的影响相对有限。4月下旬债市出现大幅调整,欠配压力+资金面宽松+供给预期调整带动下,10Y国债利率先持续下行并在23日再创年内新低。15日MLF缩量平价续作,但资金面整体保持平稳宽松;16日经济数据公布,总量较好但结构性有所欠缺;17日、18日国新办发布会上发改委、央行先后就增发国债项目的建设进度和债券收益率表现表态,债市行情整体仍延续;23日-29日,央行再度多次提醒利率风险影响市场机构预期,10Y国债利率快速大幅回升。

此外,在4月政治局会议和PMI数据尚未靴子落地时,市场情绪也偏谨慎;临近跨月,资金面和债市表现的不确定性使得交易盘持券过节意愿下降。截至29日,10Y、30Y国债利率分别为2.35%、2.58%,已基本回升至2月末3月初的水平。30日,政治局会议和PMI数据靴子落地,叠加央行逆回购大幅投放4400亿元呵护跨月资金面,债市情绪明显回暖。截至4月30日,1Y/10Y/30Y国债利率分别收于1.69%/2.30%/2.54%。(数据来源于Wind)

基本面:

制造业PMI仍处扩张区,通胀或企稳略上

ORIENT FUND

4月制造业PMI小幅回落、但仍在扩张区。4月制造业PMI下降0.4pct至50.4%,已连续2个月处于荣枯线上方,其中生产扩张快于需求、外需有支撑,生产指数、需求指数、新出口订单指数分别为52.9%、51.1%、50.6%,较3月分别+0.7pct、-1.9pct、-0.7pct。非制造业商务活动指数和综合PMI产出指数分别为51.2%和51.7%,仍在扩张区间。

4月CPI同比读数小幅回升至0.3%,PPI同比降幅缩小,录得-2.5%。4月以来猪肉价格环比读数转正,蔬菜价格环比降幅缩小,水果价格环比增速转负,叠加23年同期基数走低,共同推动4月CPI同比读数小幅回升。4月以来国内钢铁、煤和玻璃的价格均环比下降,国际原油价格、国内沥青、水泥和油(汽油批发价格指数)的价格均环比上涨,叠加23年同期基数继续下滑,因此4月PPI同比降幅缩小。(数据来源于Wind)

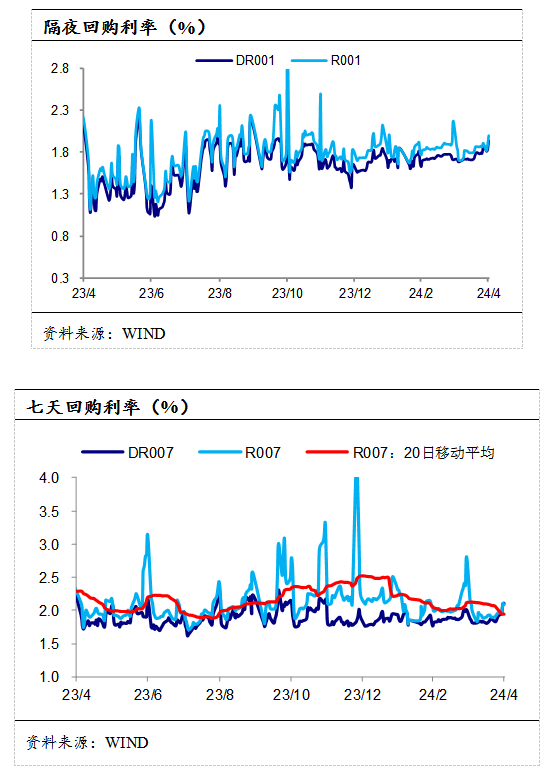

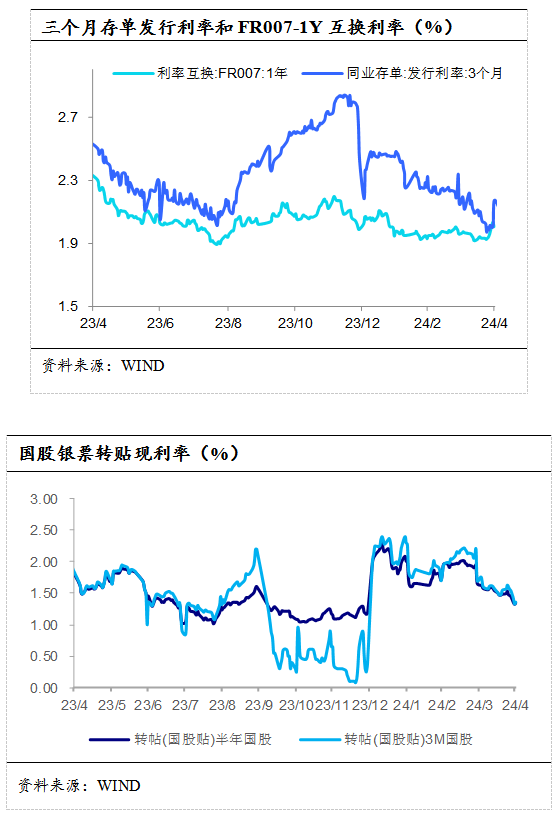

4月货币市场:

资金利率分化,票据利率下行

ORIENT FUND

4月(4/1-4/30)央行净回笼资金5500亿元。逆回购投放4820亿元,逆回购到期8820亿元;MLF投放1000亿元,MLF到期1700亿元。国库定存投放700亿元,国库定存到期1500亿元。

资金利率下行、票据利率分化。4月R001月均值下行4BP至1.84%,R007月均值下行15BP至1.96%;DR001月均值上行2BP至1.76%,DR007月均值下行2BP至1.88%。3M存单发行利率震荡下行后于月末快速回升,FR007-1Y先下后上;4月票据利率下行,半年/3M国股银票转贴现价格月均值分别为1.50%、1.55%,较3月分别环比下行44BP、53BP。(数据来源于Wind)

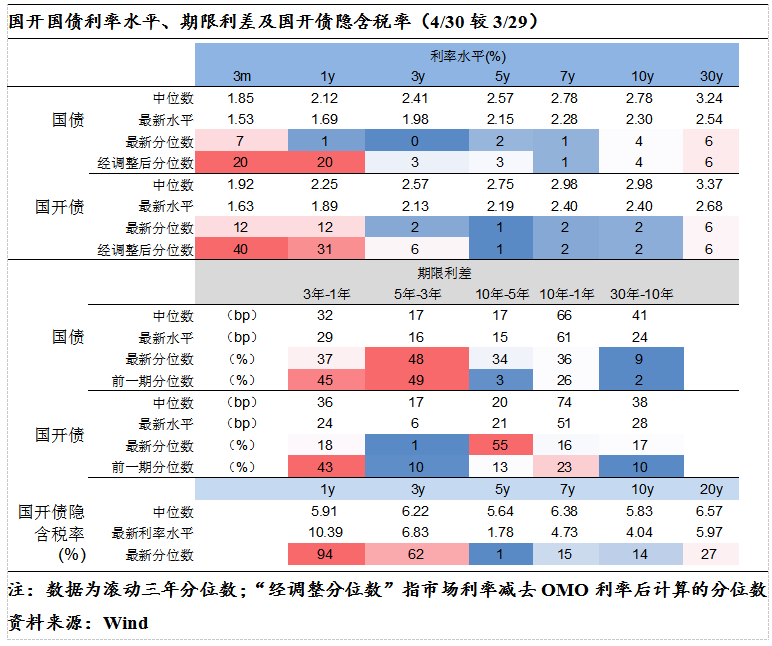

4月二级市场:

长期&超长期国债收跌

ORIENT FUND

相比于3月29日,4月30日1年期国债收益率下行3BP至1.69%,10年期国债收益率上行1BP至2.30%,30年期国债收益率上行8BP至2.54%;1年期国开债收益率上行5BP至1.89%,10年期国开债收益率下行1BP至2.40%,30年期国开债收益率上行3BP至2.68%。

10Y-1Y国债期限利差走阔4BP至61BP,位于近三年36%分位数。除1Y、3Y隐含税率分别上升至94%、62%分位数外,其余关键期限隐含税率均明显下降。其中,10Y国开债隐含税率由5%下降至4.04%,位于14%分位数水平。(数据来源于Wind)

4月信用市场:

信用债收益率下行明显,信用利差普遍收缩

ORIENT FUND

4月底债市调整,信用债调整略滞后于利率债,全月来看信用债收益率下行明显,信用利差普遍收缩。

收益率水平来看:1年期各等级中短票下行18BP,各等级城投债下行14BP;3年期各等级中短票下行11-15BP,各等级城投债下行18-21BP;5年期各等级中短票下行10-20BP,各等级城投债下行10-19BP。信用利差方面:1年期各等级中短票利差下行23BP,各等级城投债利差收缩19BP;3年期各等级中短票利差下行7-11BP,各等级城投债利差收缩14-17BP;5年期各等级中短票利差下行2-12BP,各等级城投债利差收缩2-12BP。(数据来源于Wind)

5月债市前瞻:

震荡格局或维持,关注波段机会

ORIENT FUND

基本面方面,4月制造业PMI录得50.4,前值50.8;非制造业PMI录得51.2,前值53。制造业PMI有小幅回落,但整体符合季节性,生产指数、新订单指数和供应商配送时间高于临界点,原材料库存指数和从业人员指数低于临界点,表明春季复工复产后制造业生产活动进一步旺盛,但需求端有所回落,新订单指数和新出口订单都有所回落。非制造业PMI整体有所回落,服务业PMI回落2.1个百分点录得50.7,建筑业PMI回升0.1个百分点录得56.3,内需筑底特征明显。

政策方面,大规模设备更新改造和以旧换新逐步落地:4月初,央行设立科技创新和技术改造再贷款额度5000亿元;4月26日,商务部、财政部等七部门联合印发《汽车以旧换新补贴实施细则》,明确了汽车以旧换新资金补贴政策,政策效果需要进一步观察。货币政策方面,央行再次重申长期收益率风险,引发债市波动。资金面方面,4月债市平稳,月末非银资金价格有所抬升,但央行呵护流动性,跨月平稳。近期超长期国债发行计划落地,对债市冲击略低于预期。

债市策略方面,当前债市运行基础未改,资金面基本维持平稳,债市上行空间有限;但考虑到债券市场收益率压缩至极低、降准降息未至、央行对长期利率风险的频繁发声、以及财政和产业政策的不断发力,债市调整或成为常态,市场波动或进一步加大。(数据来源于Wind)

(市场有风险,投资需谨慎)

2024-05-20 16: 24

2024-05-20 16: 23

2024-05-18 19: 30

2024-05-17 20: 48

2024-05-17 20: 47

2024-05-17 20: 46