打开APP

在2024年第三季度,我们认为,政治因素可能引发市场波动,全球经济目前呈疲软状态,一些地区的强劲增长与美国经济放缓相平衡。然而,超过25家央行在2024年降息(不包括美联储),带来了复苏的希望。

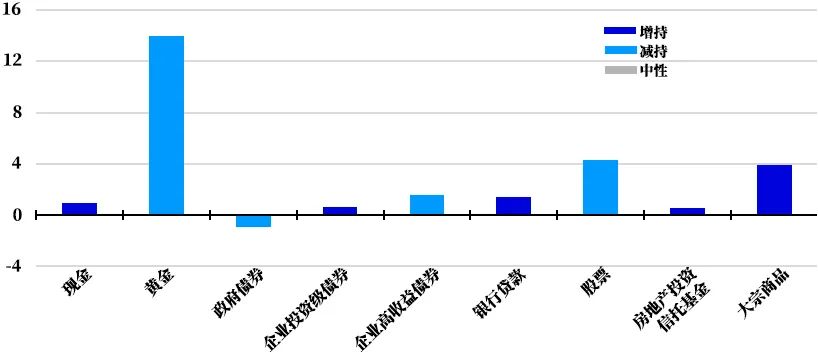

我们相信市场已经消化了许多利好消息,在我们的模型资产配置中,我们对投资级债券(依然超配)和高收益债券(降至零配)进行了减持,同时增加了对政府债券和房地产(两者均超配)的投资。在地区偏好方面,我们持续看好欧洲和新兴市场的资产。自2024年5月31日起,尽管不如上一阶段,但资产表现总体上是正面的(详见图1)。

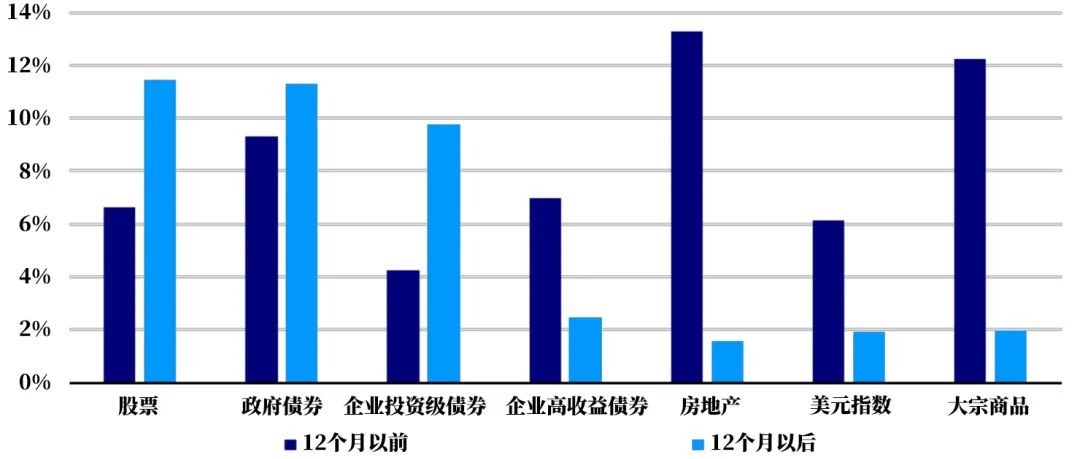

注:过去的表现并不能保证未来的结果。*2024年2月29日至5月31日。颜色代表此期间的模型配置。请参阅附录中的定义和免责声明。

来源:伦敦证券交易所数据流和景顺全球市场策略办公室。

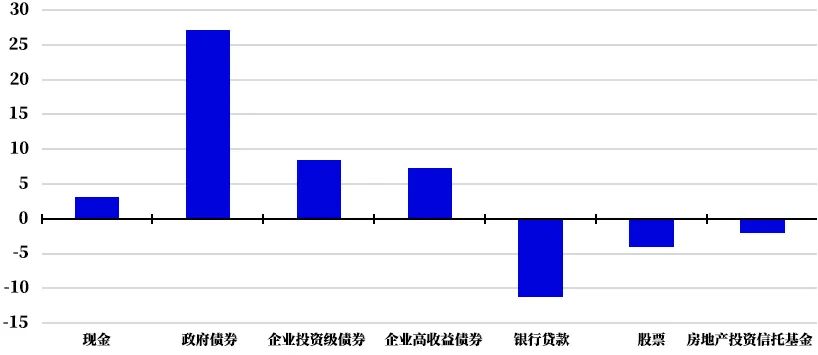

在今年年初前后出现了大幅下跌之后(见图2),现金利率似乎已经停止上升,其他资产的收益率表现不一。尽管政府债券收益率更大的上升幅度表明利差进一步收窄,银行贷款当前收益率跌幅最大,但是从高位回落,而信贷收益率从近期的部分下跌中逆转。这种明显的乐观情绪也反映在股票和房地产投资信托基金收益率的轻微下降上。我们将进一步分析这种乐观情绪的合理性。

注:过去的表现并不能保证未来的结果。时间范围从2024年2月29日至5月31日。请参阅附录中的定义和免责声明。来源:瑞士信贷、伦敦证券交易所数据流、景顺全球市场策略办公室。

关键问题1:

全球经济是在走强还是在走弱?

关键问题2:

通胀是否比预期更粘性?

关键问题 3:

美联储何时会放松政策,效果如何?

关键问题 4:机会在哪里?

未来一年预测

我们认为全球经济仍在放缓,这为更偏周期性的资产带来了短期风险,尤其是在近期表现强劲之后。然而,我们的预测期限为12个月,在这期间,我们预期大多数中央银行将实施宽松政策,我们认为这可能对经济和资产产生积极影响(尽管我们担心市场可能已经反映了这一预期)。

以下是我们对未来12个月

预测的主要假设:

● 全球GDP增长将放缓,然后复苏

● 全球通胀将下降至中央银行的目标水平

● 各大中央银行将放宽政策(日本银行和中国人民银行除外)

● 收益率曲线将变得更陡峭(长期收益率的下降幅度将小于短期收益率)

● 信用利差将扩大(总体上),违约率上升

● 银行贷款的当前收益率利差将略有收窄,但违约率上升

● 股票和房地产投资信托(REIT)的股息增长将非常有限,收益率走势反复

● 随着美联储最终放宽政策,美元将走弱,尤其是相对于日元(因为日本银行在收紧政策)

● 商品走势将反复,但受到全球复苏和美元走弱的支撑

行业关键词:#景顺投资#第三季度全球资产配置展望#

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-06-29 18: 10

2024-06-29 18: 09

2024-06-28 17: 57

2024-06-12 18: 52

2024-06-20 20: 00

2024-05-03 21: 13