打开APP

在过去三个月中,资产价格进一步上涨和收益率下降,令我们降低了对未来回报的预期,并继续减少我们模型资产配置的风险。我们并不认为,冒险能得到回报。因此,我们增加了政府债券和投资级债券的比重(两者都被调至超配),同时减少了房地产和大宗商品的比重(两者都调整至中性)。从区域角度来看,我们更倾向于英国和新兴市场(EM)的资产,并继续通过从美元对冲来增加日元的敞口。

现金利率在风险调整后仍然具有竞争力。我们保持超配。

银行贷款也提供了有吸引力的风险回报权衡。我们保持最大配置。

政府债券具有防御性,我们喜欢其风险回报权衡。我们进一步超配。

公司投资级(IG)债券与政府债券有类似的特征。我们进一步超配。

房地产(REITs)表现良好。我们减少至中性。

大宗商品遭受重创,我们担心全球经济放缓的影响。我们减少至中性。

股票表现非常好,潜力似乎有限。我们保持低配。

公司高收益(HY)债券利差太紧。我们保持零配置。

黄金可能因美元走弱以及政治/地缘政治因素而受到提振,但价格昂贵。我们保持零配置。

从区域角度来看,我们青睐英国和新兴市场,并寻求日元敞口。

美元可能会因美联储放宽政策而走弱,尤其是相对于日元(因为日本银行收紧政策)。我们维持对日元的对冲。

新兴市场政府债券

欧洲银行贷款

中国股票

好消息是,我们预计未来12个月内央行利率将迅速下降(市场目前预计美联储在此期间将降息约240个基点)。坏消息是,部分周期性资产似乎已经提前计入了这一预期,而此时我们认为全球经济正在放缓。此外,还存在潜在的地缘政治和选举因素的影响,但我们怀疑这些因素不会长期影响市场。

基于我们对未来12个月回报的预测,我们的资产配置将更加偏向防御性,尽管我们不想过于极端。因此,我们增加了对某些防御性资产(政府债券和投资级债券)的超配,同时将房地产和大宗商品的持仓调整至中性。

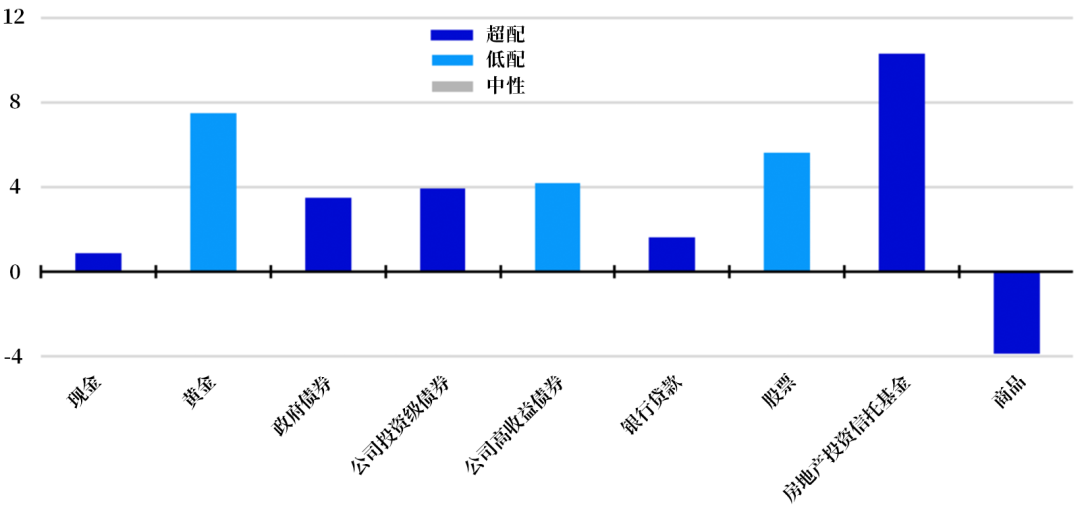

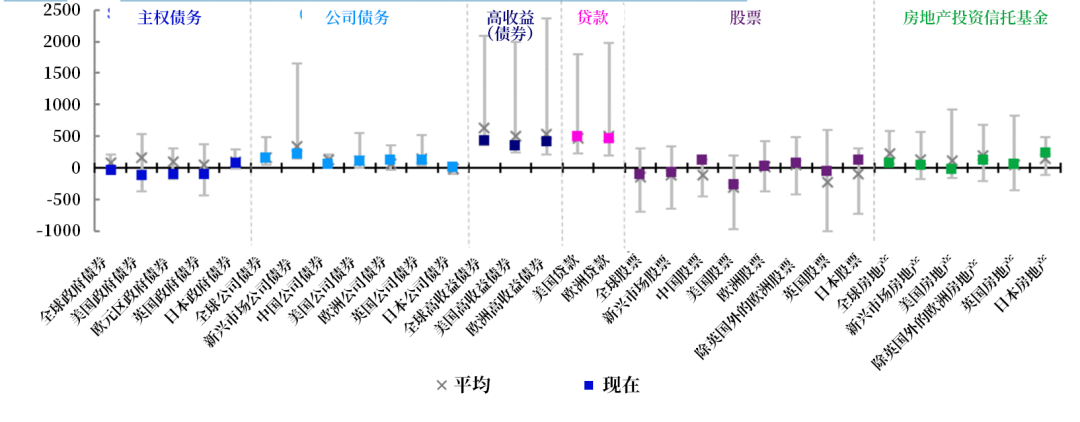

图1

自2024年5月31日以来全球资产类别总回报

(本地货币,%)*

注:过去的业绩不保证未来的结果。*数据时间段为2024年5月31日至2024年8月30日。颜色代表此期间的模型配置。数据来源:伦敦证券交易所集团数据流和景顺全球市场策略办公室。

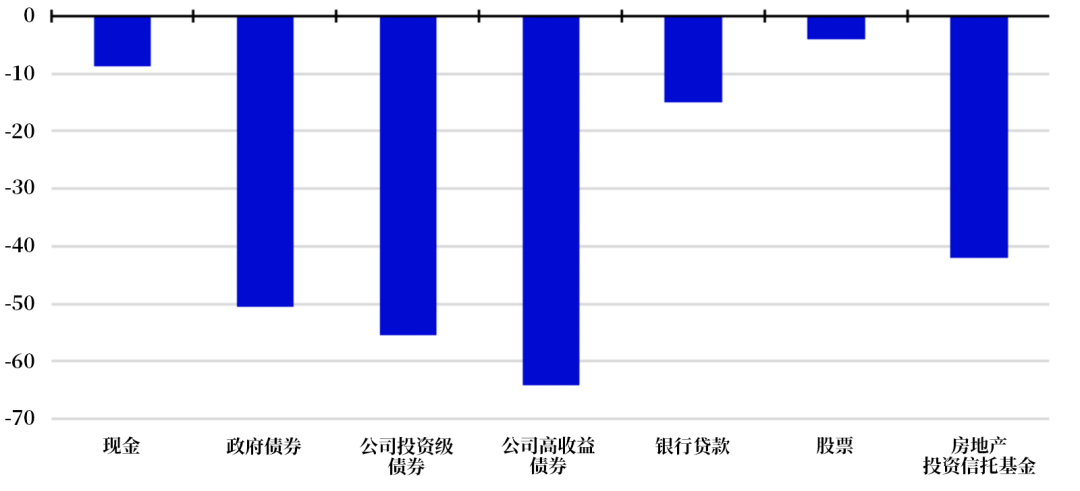

在过去三个月中,随着各国央行开始放宽货币政策,各类资产的收益率普遍下降(见图2)。其中,固定收益资产的下降幅度最大。高收益(HY)和投资级(IG)债券的收益率下降幅度超过政府债券,表明信用利差再次缩小,这在我们看来意味着市场对全球经济状况持乐观态度。

这种明显的乐观情绪也反映在REIT收益率的下降上,尽管这也可能反映出对金融环境放松的缓和情绪。关键问题是,对全球经济的这种乐观态度是否合理。

图2

自2024年5月31日起全球收益率的变化(基点)

注:过去的业绩不保证未来的结果。数据时间段为2024年5月31日至2024年8月30日。定义和免责声明请见附录。数据来源:瑞士信贷,伦敦证券交易所集团数据流,景顺全球市场策略办公室。

关键问题1:

我们正处于全球经济周期的哪个阶段?

图3显示了来自景顺解决方案的两个专有指标,旨在帮助我们判断当前处于经济和市场周期的哪个阶段。全球领先经济指标(LEI)显示全球增长低于趋势(并且正在减弱),而全球风险偏好周期指标(GRACI)表明风险偏好是积极的但正在恶化,这被解释为在收缩阶段通常会发生的情况。

图3

全球风险偏好与全球商业周期

注:过去的表现并不能保证未来的结果。1992年1月至2024年8月的月度数据(截至8月30日)。全球领先经济指标(LEI)和全球风险偏好周期指标(GRACI)都是景顺解决方案提供的专有工具。全球领先经济指标(Global LEI)是23个国家(包括发达国家和新兴国家)领先指标的加权平均值。高于(低于)100意味着增长高于(低于)长期平均水平。GRACI衡量在全球金融市场中每增加一个风险单位所获得的平均增量回报(即从政府债券转向信贷、从信贷转向发达国家股票、从发达国家股票转向新兴国家股票等所获得的增量收益)。它是利用固定收益和股票市场的国家层面总回报指数计算得出的。读数高于(低于)零表明近期全球资本市场的风险承担得到了正(负)补偿。指数上升表明市场情绪改善,反之亦然。

资料来源:彭博资讯(Bloomberg L.P.)、Macrobond、摩根史丹利资本国际公司(MSCI)、富时指数(FTSE)、摩根大通(JP Morgan)和景顺投资解决方案。

关键问题2:

美国的选举能影响市场吗?

我们不相信选举会对金融市场产生持久影响(在正常情况下)。我们过去曾就我们的历史分析写过大量文章,这些分析表明(与普遍看法相反),发现民主党总统通常与更优的经济表现和更强劲的股市相连,同时,公司税率与未来股市收益之间并无直接关联。

关键问题3:

哪些早已被定价?

根据10年期与3个月期主权债券利差,图4显示,除日本外,全球的收益率曲线仍然呈现倒挂状态。我们预计,随着各国央行放宽货币政策,收益率曲线将变得更加陡峭,尤其是曲线的短期端将会上升。日本可能是一个例外,可能会出现熊市陡化(长期利率上升超过政策利率)。投资级债券的利差似乎与历史标准一致或略低,而高收益债券的利差仍然比平常更紧(这也是我们更青睐投资级债券而非高收益债券的原因之一)。我们还继续看好银行贷款。

随着央行放宽政策,我们预计银行贷款的吸引力将会降低,因为贷款当前收益率将会下降。相对于政府债券,股票收益率在中国、日本和英国比平常更具吸引力,但在全球范围内接近历史标准。

图4

各地区收益率利差在历史范围内的变化(基点)

注:过去的业绩不保证未来的结果。*数据截止到2024年8月30日。“主权债务”指的是10年期国债收益率减去3个月政府利率。“公司债务”是指投资级债券收益率减去当地政府债券收益率。“HY”是指高收益债券收益率减去当地政府债券收益率。“贷款”是指银行贷款的折扣幅度(3年期)。“股票”是指股息收益率减去当地政府债券收益率。“REITs”是指REITs的股息收益率减去当地政府的收益率。定义、方法论和免责声明请见附录。数据来源:彭博,瑞士信贷指数/瑞银,洲际交易所美国银行,富时罗素,伦敦证券交易所集团数据流和景顺全球市场策略办公室。

行业关键词:#全球资产配置#全球经济周期#美联储降息#景顺#固定收益#204年第四季度

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-09-27 14: 24

2024-09-27 14: 23

2024-09-26 17: 13

2024-09-20 16: 30

2024-09-11 17: 27

2024-09-11 17: 19