打开APP

#1

宏观经济

宏观数据上,Q1国内经济数据呈现稳步复苏趋势,但价格通胀仍维持低位,显示有效需求的改善仍不稳固。当前全球贸易摩擦不确定性依旧较高,4月PMI在出口分项的拖累下回落明显,贸易摩擦对企业预期的影响已逐步显现,后续内需政策对冲尤为重要。

4月政治局会议定调以稳为主,后续重点关注存量政策资源加速落地情况,以及投资、消费等高频中观数据的变化。

具体来看,2025年4月我国制造业PMI较3月回落1.5%至49.0%,重回荣枯线以下,各分项普遍回落,其中海外关税的负面冲击是主要拖累,新出口订单指数大幅下滑至44.7%。内需相关行业韧性较强,食品饮料、医药生物等行业供需维持高位。

4月非制造业商务活动指数环比下降0.4%至50.4%,非制造业景气总体仍处于扩张区间,其中服务业PMI小幅下滑0.2%至50.1%,航空运输、通信和计算机服务等景气维持高位;建筑业PMI下滑1.5%至51.9%,但土木工程建筑业指数环比显著提升,建筑业景气或主要受地产施工拖累。

4月财新制造业PMI环比回落0.8%至50.4%,为近三个月来最低,其中供需两端均有所放缓,出口和就业重回收缩区间,整体趋势与统计局口径保持一致,均体现外部压力加剧对企业预期的冲击。

3月我国工业企业利润同比+2.6%,较1-2月累计增速由负转正,结构上量增仍构成主要支撑,而价格指数跌幅扩大制约利润改善。分行业来看,航空航天设备、智能消费设备、电子器件制造等受益“两新”政策支持以及抢出口效应的中游装备制造业利润增长较快,上游资源品与中下游消费行业表现均偏弱。

工业企业名义库存累计同比+4.2%,持平前值,但考虑到PPI跌幅有所扩大,企业实际库存出现一定回补特征,但考虑到3月经济数据并未反映关税冲击,预计后续企业盈利修复和补库进程仍存在反复的可能。

3月经济数据全面超出市场预期,社会消费品零售总额同比+5.9%,较前值继续回升,其中受益国补政策的家电、家具和汽车消费增速回升幅度居前,餐饮收入增速也有所改善。

工业增加值同比+7.7%,超出市场预期,主因节后复工以及抢出口带动生产回升影响。

1-3月固定资产投资同比+4.2%,其中基建投资增速明显回升,体现财政资金落地对实物工作量的拉动,制造业投资增速维持高位,房地产投资增速仍待改善,跌幅较前值有所扩大。

总体来看,当前经济恢复已出现一定亮点,但外部冲击带来的压力已逐步显现,四月政治局会议以稳定预期为主,后续重点关注存量政策加速落地效果。

宏观政策上,4月30日,十四届全国人大常委会第十五次会议表决通过民营经济促进法,自2025年5月20日起施行。民营经济促进法共9章78条,包括总则、公平竞争、投资融资促进、科技创新、规范经营、服务保障、权益保护、法律责任和附则。作为我国第一部专门关于民营经济发展的基础性法律,民营经济促进法有助于进一步优化营商环境、保证公平竞争和民营企业健康成长。民营经济发所带来的市场体制和竞争制度的完善或将释放民营企业投资和经营活力,为我国经济增长和产业多元发展贡献稳定因素。

4月27日,商务部等6部门发布进一步优化离境退税政策扩大入境消费的政策。政策下调离境退税起退点至200元、扩大退税商店覆盖范围(如商圈、景区、老字号等)、优化退税流程(如“即买即退”全国推广)及支付服务(现金退税限额提至2万元),该政策旨在刺激入境消费,对冲海外关税压力并促进高质量对外开放。

5月2日,商务部新闻发言人表示中方注意到美方高层多次表态,表示愿与中方就关税问题进行谈判。同时,美方近期通过相关方面多次主动向中方传递信息,希望与中方谈起来。对此,中方正在进行评估,后续密切关注中美贸易谈判进展。

海外方面,2025Q1美国实际GDP年化季环比初值为-0.3%,为2022年以来的首次收缩,其中个人消费支出有所放缓,关税政策担忧致使美国进口金额激增,净出口对经济拖累明显。企业设备支出表现强劲,但政府支出负增,主因国防支出放缓。

尽管美国Q1经济超预期回落,但4月非农就业表现强劲,一定程度打消了市场对于美国经济衰退的担忧。4月美国新增非农就业17.7万人,较3月有所下滑,但大幅超出市场预期的13.8万人,失业率维持在4.2%,显示美国关税政策影响尚未向劳动力市场传导。

3月美国PCE物价指数同比增速下滑至+2.3%,为24年秋季以来最低水平,3月核心PCE物价指数同比+2.6%,也较2月明显下滑。PCE物价指标出现降温缓解了市场对美国高通胀卷土重来的担忧,但3月并未受到对等关税的影响,因此美国通胀压力有待更多数据验证。

全球关税谈判继续推进,5月1日,美国海关和边境保护局证实加拿大和墨西哥制造的汽车零部件属于《美加墨协议(USMCA)》的一部分,将免于25%的关税;日美第二轮关税谈判后,日本首相石破茂表示两国立场存在分歧,尚未找到共识,对美国对关键汽车零部件加征25%关税一事表示非常遗憾,将继续要求美国重新审视相关关税措施。

数据来源:国家统计局(20250430、20250416)美国经济分析局(20250430)

美国劳工部(20250502)

#2

市场流动性

国内货币政策稳健均衡,积极的财政政策将继续发力,为稳增长形成更大支持。

货币政策方面,临近月末,央行持续加大逆回购净投放维持资金面稳定,4月27日-30日累计净投放7358亿元,跨月资金价格仅小幅抬升。往后看,4月末财政支出仍将对节后资金面提供支持,加之政府净缴款规模转负,后续资金面预计边际转松。4月LPR按兵不动,市场降息预期有所落空,当前政策更注重精准调控而非全面宽松,择机降准降息窗口或仍需等待。

财政政策方面,中央政治局会议提出“要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策”,通过提振消费、发展新兴产业和优化地产供给来扩大内需对冲外部需求不确定性。4月24日,2025年超长期特别国债启动发行,首批特别国债发行规模合计2680亿元,远高于去年首发的400亿元,释放积极财政政策信号。

海外方面,尽管美国Q1经济数据超预期走弱,3月PCE指数也有所降温,但4月非农就业数据表现偏强,一定程度打消了市场对于美国经济衰退的担忧,加之关税冲击下通胀抬升预期仍在,美国降息预期并未显著抬升;5月1日,日本央行议息会议决定维持政策利率在0.5%不变,同时下调了经济增长和通胀的预测,由于全球贸易政策的不确定性,日本央行放缓了加息的步伐。但尽管未来面临“极高”不确定性,日本央行仍保留在经济前景实现时加息的承诺,表明政策制定者在形势明朗后仍将推进加息进程。4月欧元区CPI同比+2.2%,略高于市场预期,核心CPI同比大幅回升至+2.7%,市场原本预期6月欧洲央行将进行降息,但通胀数据意外抬升或将推迟其降息时间表。

数据来源:欧盟统计局(20250502)

#3

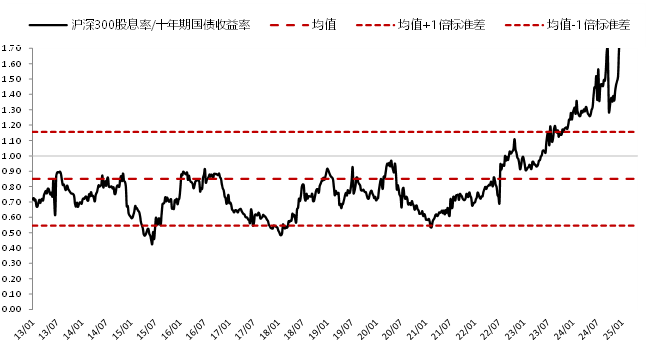

股债溢价率

股债溢价率周度边际上行,股票性价比相对更高。股市方面,上周市场整体表现分化,政治局会议后市场对增量政策预期回落,加之4月PMI体现增长压力,顺周期权重板块回落拖累指数表现。但临近业绩期末市场对中小市值关注度显著回升,主题成长板块再度活跃;债市方面,央行持续加大逆回购净投放维持资金面稳定,加之政策预期回落与需求压力增大,债市表现较优,收益率全期限下行。

股债溢价率

数据来源:wind,时间截至4月30日

#4

权益

股市方面,上周市场整体表现分化,政治局会议后市场对增量政策预期回落,加之4月PMI体现增长压力,顺周期权重板块回落拖累指数表现。但临近业绩期末市场对中小市值关注度显著回升,主题成长板块再度活跃。

具体来看,上周上证指数下跌0.49%,上证50下跌0.59%,沪深300下跌0.43%,中证500上涨0.08%,中证1000上涨0.18%,创业板指上涨0.04%,科创50上涨0.78%,红利指数下跌1.23%,万得微盘股日频等权指数上涨1.65%。

展望后市,尽管美国关税政策显现缓和信号,但全球政策不确定性依旧较高,市场风险偏好大幅提升难度有限,指数或以震荡为主。短期业绩期结束,叠加中小主题风格性价比显著改善,成长板块可能占优,关注有望出现产业趋势,实现盈利兑现的优质科技方向:AI算力/人形机器人/智能驾驶等。

数据来源:wind,时间截至4月30日

#5

债券

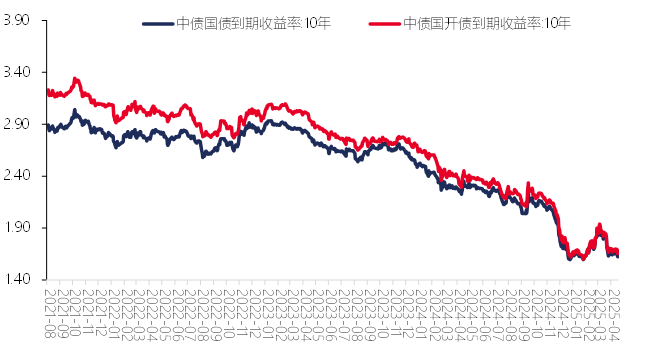

债券方面,央行持续加大逆回购净投放维持资金面稳定,加之政策预期回落与需求压力增大,债市表现较优,收益率全期限下行。

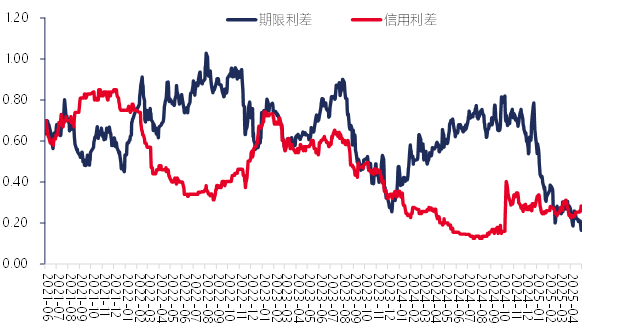

具体来看,十年期国债收益率4月30日收于1.62%,较4月25日下行3.63BP;十年国开债收益率4月30日收于1.66%,较4月25日下行3.70BP。期限利差下行4.61BP,信用利差上行3.00。

展望未来,短期海外不确定性仍高,外需冲击下短期经济需求或将承压,加之择机降准降息窗口临近,大环境对债市较为有利,后续债市若受内需政策预期或流动性边际收敛带来调整,可能存在布局机会。

美国方面,两年期美债利率截至5月2日收盘3.83%,较4月25日上行9.0BP;十年期美债利率收于4.33%,较4月25日上行4.0BP。尽管美国经济数据有所放缓,但就业市场仍维持强劲,加之关税增强通胀粘性担忧仍在,市场对美联储降息预期并未显著抬升,美债利率小幅回升。

长债利率走势

数据来源:wind,时间截至4月30日

期限和信用利差走势

数据来源:wind,时间截至4月30日

#6

大宗商品

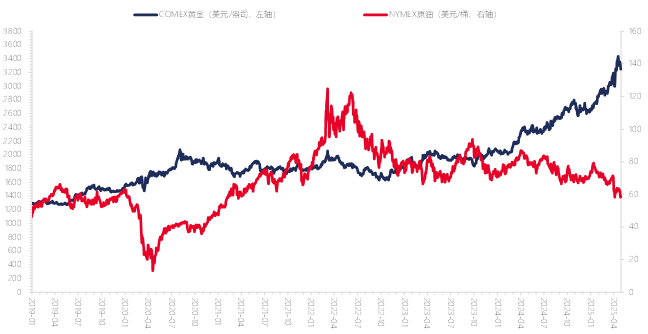

黄金、原油价格大幅下跌。截止至5月2日当周,COMEX黄金价格下滑2.49%至3247.4美元/盎司;NYMEX原油价格为58.38美元/桶,环比下跌7.58%。

原油方面,美乌签署矿产资源协议引发市场对俄乌冲突缓和的乐观预期,加之欧佩克+增产节奏继续加快,市场对原油供给宽松预期抬升,加之需求预期依旧偏弱,原油价格大幅下行。展望未来,原油供给仍较为宽松,加之关税风险或给需求带来较大压力,后续油价预计以偏弱震荡为主。

黄金方面,美乌签署协议缓解全球避险情绪,叠加美国4月非农数据超预期带来的降息预期受阻,金价承压明显回落。展望未来,在复杂的地缘政治环境、全球央行购金等利好因素支撑下,继续关注金价后续趋势,但短期需警惕情绪波动带来的流动性风险。

原油和贵金属价格

数据来源:wind,时间截至5月2日

2025-05-07 14: 23

2025-04-16 20: 30

2025-03-24 19: 13

2025-03-24 19: 10

2025-03-21 11: 19

2025-03-17 15: 03