打开APP

2025年以来,随着港股市场整体回暖,不少内地企业纷纷披露赴港上市计划,呈现A to H上市加速的势头。其中,沉寂多年的创新药板块今年以来更是持续修复,成为今年港股市场上“最亮的崽”。

据Wind数据显示,截至6月4日,恒生港股通创新药精选指数年内涨幅超51%,恒生港股通医疗保健指数年内涨幅超50%,恒生生物科技指数年内涨幅超45%,恒生医疗保健指数年内涨幅超40%。前述指数涨幅目前领跑所有恒生行业指数年内表现。

图片发布日期:2025年6月3日

今天,就让我们一起来瞧瞧,最近港股究竟发生了什么,为什么能引得越来越多的A股公司赴港上市?港股创新药又为何能引得诸多资金青睐,捷报频传?

据Wind数据显示,截止6月3日,已陆续有8家A股公司赴港上市, IPO融资规模981.1亿港元,其中不乏一些知名行业龙头。根据证监会备案信息与上市公司披露,后续仍有近50家A股计划赴港上市,其中已通过备案或已递交材料的共23家。

为什么会这样呢?中金公司认为,之所以会发生这种逆转,主要有三个层面的因素:

1、政策环境支持:对港合作5项措施鼓励龙头企业赴港上市

去年4月19日中国证监会发布的《5项资本市场对港合作措施》中明确表示支持内地行业龙头企业赴香港上市。在2023年颁布的境外发行上市备案新规的基础之上,支持内地企业赴港上市,利用两个市场、两种资源规范发展。并且在海外上市不确定性增加的大背景下,香港联交所也在去年12月发布《有关优化首次公开招股市场定价及公开市场的建议》咨询文件,降低H股最低发行门槛,境内企业赴港股融资渠道进一步疏通。

2、市场环境配合:港股流动性和情绪都明显改善,港股独有的行业优势在结构性下行情凸显

得益于去年“924”宏观政策转向,今年初DeepSeek的异军突起,港股市场无论是从表现还是成交活跃度方面都明显提升,一些港股所独有的行业结构如新消费、互联网、创新药在结构性行情下更是凸显优势。

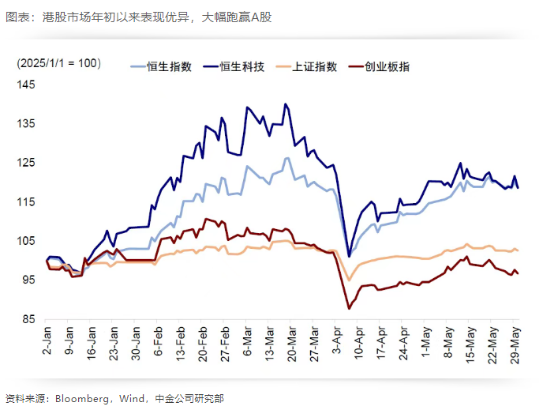

首先,市场表现层面,港股年初以来表现优异,Wind数据显示,截止2025年5月25日,恒生与恒生科技年内涨幅均超过了15%,在全球主要指数中位列前茅。

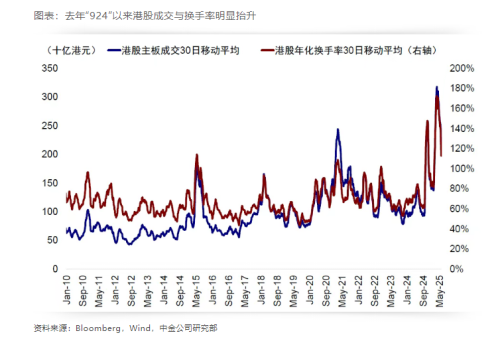

其次,成交活跃度上,据Wind数据显示,截止2025年5月25日,年初以来港股主板日均成交额超过2,400亿港元,明显高于2024年全年日均1,318亿和2023年日均1,049亿港元。

图片发布日期:2025年6月3日

此外,市场情绪上,去年“924”政策转向,以及今年DeepSeek引领的中国资产重估叙事下,港股市场情绪快速升温。恒生指数风险溢价(ERP)在今年3月一度创出2021年以来最低水平,关税风波过后也再度修复。上述这些因素都使得港股对投资者和公司的吸引力明显抬升。

图片发布日期:2025年6月3日

3、公司业务需要:扩展海外业务需要,提升海外投资者占比

除了宏观政策支持与港股市场表现等自上而下因素外,更多公司选择赴港上市也有一些自身需要的考量,如:

1)许多公司希望构建海外融资平台,尤其在A股定增等审核时间相对不确定的情况下,港股上市后的再融资“闪电配售”等更快更灵活,融资渠道也更为丰富;

2)部分公司存在海外员工进行股权激励,海外业务拓展等国际化战略需求,港股上市也能使公司更加贴近海外投资者;

3)部分公司A股外资持股占比已经较高,港股上市也可以进一步提升海外投资者占比。

综合以上原因来看,今年的A to H上市模式越来越多,也在情理之中了。那么,这又会对咱们有可能产生什么影响呢?

这里,小诺就针对最近一些大家关注比较多的问题来聊一聊。

1、A/H股之间的溢价,能作为投资的参考线吗?

虽然同一公司的A股和港股“同股同权”,但A股和港股两地市场在1)投资者结构;2)交易;3)流动性;4)再融资;以及5)汇率等方面都存在诸多差异,再加上不同投资者对同一家公司有不同观点,因此A/H股之间,存在价差也属自然。

正因为港股占多数的海外投资者投资中国公司需要比国内投资者更多的风险补偿,A股流动性整体好于港股、港股的再融资制度更灵活(如闪电配售)等因素,H股一般都比A股存在一定折价,例如,Wind数据显示,截止2025年5月底,恒生沪深港通AH股溢价指数目前交易在133%的水平,过去五年历史均值为140%左右,即便2014年底沪港通开通后,AH溢价不降反升,反而不断扩大。

图片发布日期:2025年6月3日

既然A/H股之间长期存在溢价,就有朋友问,这个价差是不是可以作为我们刻画A股和港股差异的好视角,帮助我们投资呢?

中金公司认为,当前AH两地上市公司仅155家公司,数量上仅为港股主板2317家上市公司的6.4%,总体6.56万亿港元的港股市值也仅为港股主板近40万亿规模的16.5%,同时两地上市的公司占比较小;且结构代表不足。AH两地上市公司多以工业与金融等经济板块为主,市值占比达80%以上,互联网、消费等港股特色板块则占比有限。今年2-3月份由DeepSeek引领的中国资产重估叙事也恰巧是这些“含科”部分所引领的,所以在这轮上涨过程中AH溢价回落的速度也远不及市场上涨的速度。

从这个意义上,AH溢价更适用于分红投资视角。目前155家AH两地上市公司,绝大多数仍是老经济板块和央国企公司,行业层面,工业(41家)、金融(34家)与能源(10家)等老经济更是占据主导。在当前的宏观与市场环境下,这部分企业更适用于分红投资视角,因此反映这部分企业价差的AH溢价也可以用分红视角来分析。

2、A/H市场“审美”不同,H股的火热,会带来什么影响?

A股散户投资者持股占比较高,机构投资者持股占比较低;而港股市场是以机构投资者为主的市场,机构持股占比较高。所以,A股和港股的投资者对上市公司的看法、投资偏好等都存在一定差异。相对来说,A股投资者具有持股时间相对短,风险偏好相对高等特征;而港股主力投资者则有持股时间相对长,更看重投资标的的长期安全边际等偏好特征。

另一方面,港股市场中还有较多的海外投资者参与,而海外投资者与国内投资者不同“审美”标准有关。在选择标的时,A股投资者可能更喜欢选择一些弹性大的小市值公司,而外资则更偏好大市值龙头,一般来说,会偏向于选择一些行业地位稳固、收入利润稳定、财报透明度高、国际化程度高的公司。

中金公司认为,当越来越多A股优质公司在港股上市,随着未来潜在的外资回流,公募考核新规的逐步落地,也会逐步改善A股的市场生态,好公司和差公司之间的分化会超过所谓的“好行业”和“差行业”的分化。因此,中金公司认为,未来A股市场在风格上也可能会发生2021年以来的重大切换,从持续4年的中小票题材轮动,转向核心资产的趋势性行情。

3、为何本轮港股行情中,创新药格外吸睛?

首先,中国创新药企技术实力的持续突破。据上海证券报统计,2015年至2024年,本土企业活跃创新药管线从数百个激增至3575个,首次超越美国登顶全球;First-in-Class(全球首创)药物从2015年的9个增至2024年的120个,占比突破30%。

目前,中国创新药企在双抗、ADC等领域已形成一定的技术突破,在研发进展上处于全球领先位置。

近日,中国创新药企在2025年美国临床肿瘤学会(ASCO)年会上捷报频传:CAR-T在实体瘤领域首次破冰、多家药企展现稀缺技术平台等,彰显了中国创新药的实力,也反映出中国创新药在国际市场的认可度进一步提升。

其次,中国创新药出海的全球竞争优势正在凸显

近年来,中国药企在海外市场的License-out交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。据动脉智库数据,2020年创新药领域License-out交易额仅约110亿美元,2024年1-10月已达成76笔交易,总金额突破511亿美元,交易数量和规模均呈大幅增长态势。

再者,国内创新药政策的不断完善和优化

近年来,我国持续加大对国产创新药的支持力度。从2015年实施新药审评审批制度改革,到2025年政府工作报告再次提及“创新药”,并首次提出“制定创新药目录”,多地相继出台创新药扶持文件,这一切都说明,这些年国内创新药支持政策一直在持续加码。

最后,港股在创新药板块上,具有特有的行业结构

一方面,香港股市自 2018 年出台 18A 规则后,允许尚未盈利且没有收入的生物科技公司申请上市,这吸引了众多专注于药物、生物技术研究等领域的创新药企和稀缺生物科技企业汇聚于此,从而构建起以创新药、CXO(医药外包)、前沿医疗器械为核心的产业生态。而相比之下,A 股市场由于受盈利门槛限制以及 IPO 政策收紧的影响,目前主要集中在仿制药、中药等传统医药领域。

另一方面,与 A 股的医药企业不同,港股中的创新药企受药品集采政策的影响相对较小,因为集采政策主要针对仿制药和一些已经成熟的药品。并且,港股与离岸市场联系紧密,这有利于加速创新药物的海外授权以及商业化成果的落地。

因此,从行业结构角度来看,港股中创新药板块的占比相较于 A 股更高,所以在创新药行业快速发展之时,港股市场的表现就会更为突出就不难理解了。

小结

长期来看,一个好的市场最大的优势是好的公司不断上市并聚集,进而吸引更多资产沉淀,再吸引更多优势公司上市,形成公司与资金的正反馈。此前港股备受诟病的一个问题就是行业结构“偏科”,例如老经济金融、电信、能源等占比较高;而在2018年上市制度一系列改革后,一大批代表新经济的公司赴港上市或从美国中概股回归,已经明显改变了这一局面,使得目前港股的市场结构已经越来越均衡,相较过去更能反映中国经济的结构性方向。在诸如创新药这样的板块上,港股市场也绽放出了较为吸引人的魅力。

参考文献:

1、中金:A to H上市浪潮影响有多大?,刘刚,张巍澜,中金点睛,2025年6月3日

2、中信证券研究 | 重塑港A配比,回归核心资产:A股市场2025年下半年投资策略,裘翔、刘春彤、杨家骥、高玉森、连一席,2025年05月28日

3、创新药,捷报频传,上海证券报,何昕怡,2025年6月2日

4、广发策略 | 港股创新药风口渐近——港股创新药基本面、估值、流动性一览,刘晨明、许向真、陈振威,2025年04月14日

风险提示:市场有风险,投资须谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》《托管协议》《招募说明书》《风险说明书》《基金产品资料概要》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2025-06-06 18: 29

2025-06-11 10: 28

2025-06-11 10: 27

2025-05-22 13: 24

2025-06-05 18: 00

2025-03-25 19: 22