打开APP

最近A股回暖。

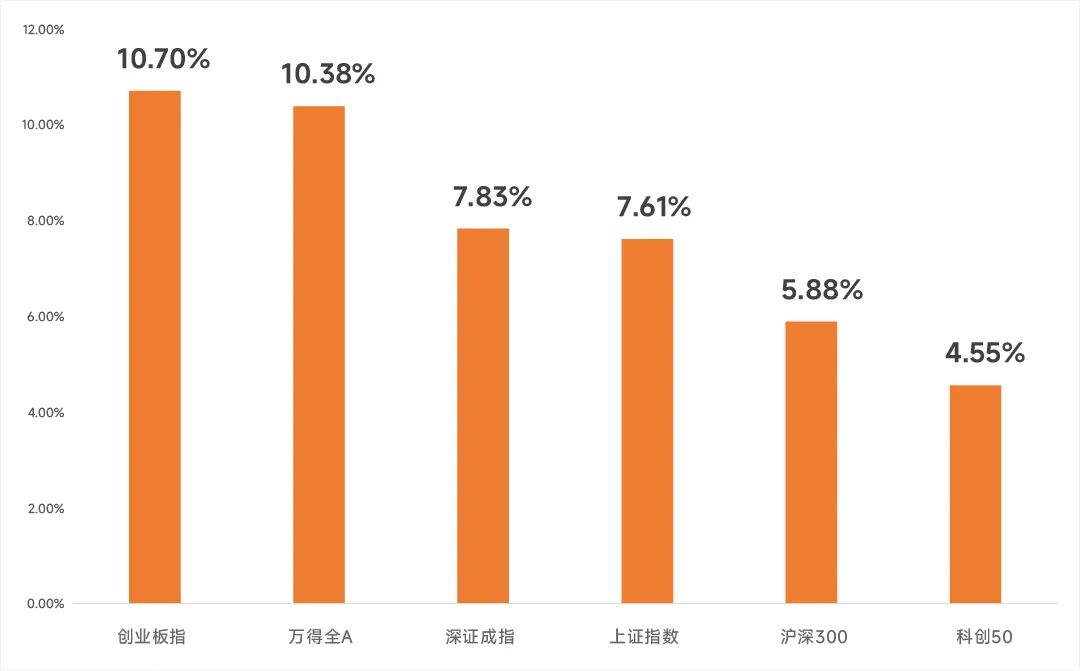

Wind数据显示,截至昨日(6月10日),近两个月来上证指数、万得全A、沪深300等A股主要指数均有不同程度上涨,特别是创业板指数和万得全A指数均涨超10%。

A股部分重要指数近两个月表现

20250409-20250610

数据来源:Wind

不过面对上涨,不是每个人都会高兴。

比如空仓的人、比如踏空的人…

比如刚开始定投的人。

好不容易选好一只基金,觉得到了低位,于是开始定投,然后就遇到上涨……

眼看自己越定投、成本越高,就想着要不要先把定投停了。

真的需要这样做吗?

还是用数据说话。

以定投创业板指数为例。

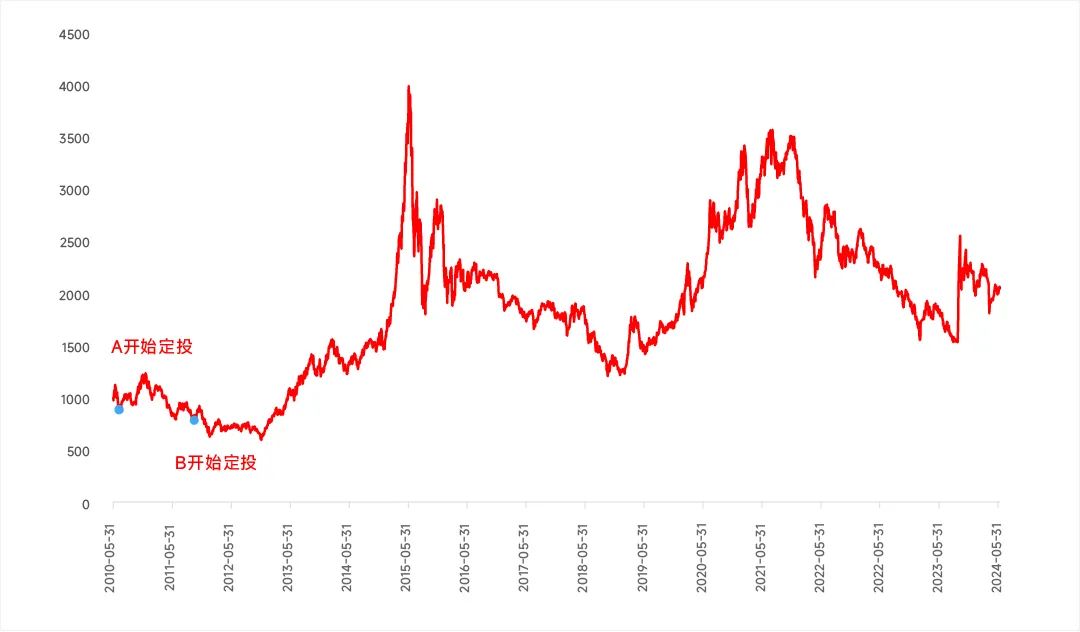

如果投资者A从2010年7月1日(创业板指数发布次月)开始定投创业板指数。

A定投后,创业板指数持续上涨近半年(2010/7/2至2010/12/17,创业板指数上涨39.76%),然后遇到回调。

B从2011年12月1日开始定投创业板指数。

从下图中可以看到,B是在创业板指数下跌过程中开始定投的,相对A而言,B开始定投的点位更低。

且B在定投后,创业板指数继续下跌,给了他更多低位定投的机会。

创业板指数收盘点位

数据来源:Wind

数据区间:2010/6/1-2025/6/10

创业板指数2020-2024年年度表现分别为64.96%、12.01%、-29.37%、-19.41%、13.23%

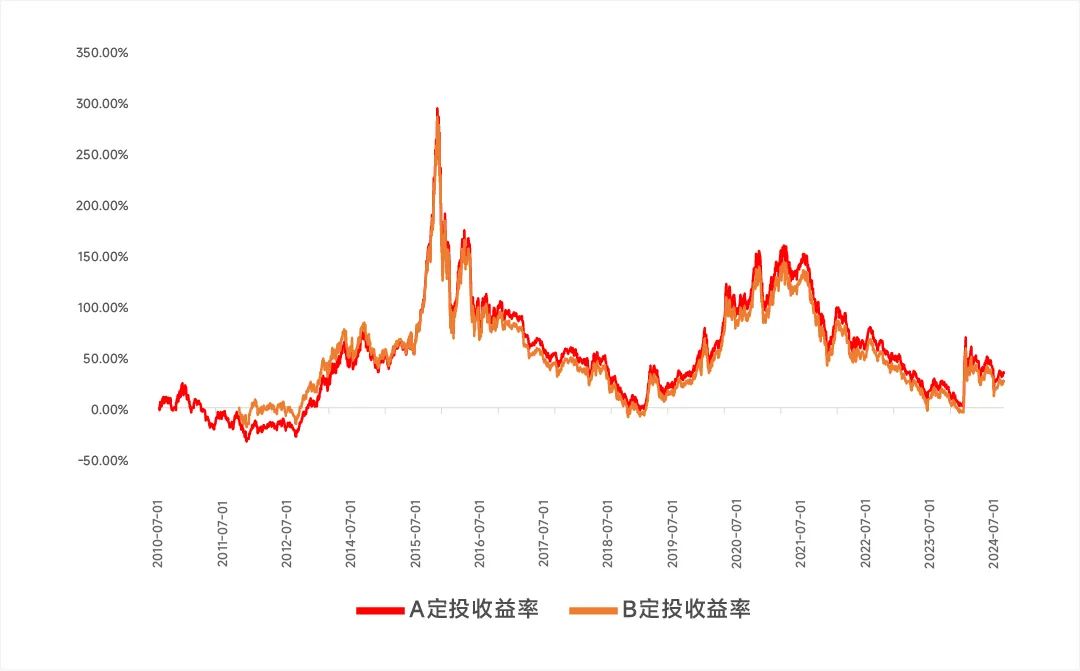

截至昨日(2025/06/10),谁的定投收益率更高呢?

先上结论:

A定投收益率为35%(定投年化收益率为2.03%)

B定投收益率为26.7%(定投年化收益率为1.76%)

A的投资期间创业板指数涨141%(2010/07/01-2025/06/10);B的投资期间创业板指数涨125%(2011/12/01-2025/06/10)

注:将创业板指数模拟为基金,期初净值为1,按收盘价计算每日净值,每月第一个交易日定投。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

进一步看:

我们把A和B的定投收益率曲线叠加在一起,可以看到,A的定投收益率在大多数时候都高于B的定投收益率。

制图:小基快跑

数据来源:Wind

数据区间:2010/6/1-2022/3/31

注:将创业板指数模拟为基金,期初净值为1,按收盘价计算每日净值,每月第一个交易日定投。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

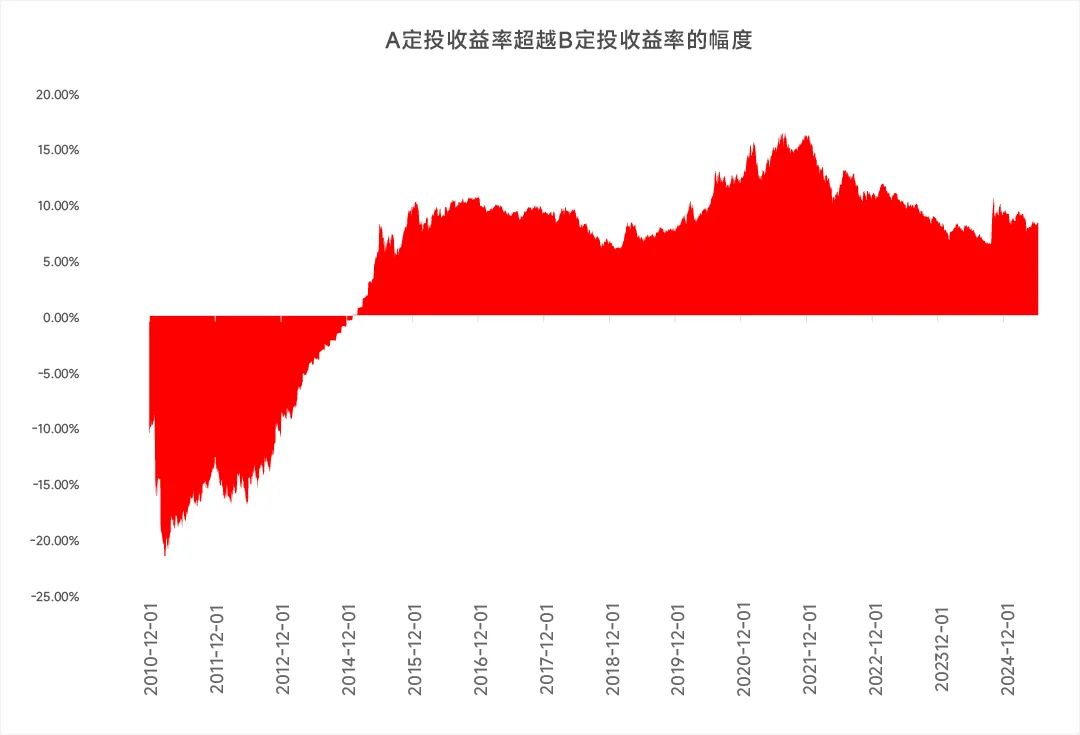

虽然开始阶段B的定投收益率更高,但随着定投时间拉长,A的定投收益率逐渐接近并且反超,而且超越的幅度逐渐增大。

制图:小基快跑

数据来源:Wind

数据区间:2010/6/1-2025/06/10

注:将创业板指数模拟为基金,期初净值为1,按收盘价计算每日净值,每月第一个交易日定投。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1;以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。上述采用指数的历史数据对定投业务进行模拟的结果不代表定投业务的真实收益,亦不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

为什么会出现这种情况?

定投不是一次性买入,而是在一个时间区间内分批买入。

这就决定了对于一次性投资很重要的“选时”,对于定投来说可能并不重要。

一次性买入的成本是固定的,但定投的平均买入成本会随着一笔笔的定投扣款不断变化,不会被“套”在某一个高点,也不会受到几次扣款买入成本过高的影响。

所以,不必因为市场大涨就担心自己“买贵了”。

定投本是用来尽量规避或减少选时难题的工具。如果因为大涨而停止定投、大跌又恢复定投,用定投来选时,反而远离了定投初衷。

与其纠结定投这期买贵了、要不要暂停,不如把眼光放长远——决定定投收益的是3年、5年甚至更长时间之后的股市表现。

在定投的前期,按时扣款、累积份额,毕竟10万块“仅”赚10%,也好过1万块大赚90%。

既然选择定投,或可相信时间的力量。用定投来解放投资,把精力投入到更需要的地方。

2025-06-12 11: 20

2025-06-11 15: 52

2025-06-11 11: 29

2025-05-20 16: 14

2025-06-10 18: 51

2025-06-11 10: 47