打开APP

国投瑞银大类资产配置周报

#1

宏观经济

宏观数据上,6月PMI仍处于景气收缩区间,5月企业利润、生产、投资增速下滑,社融、通胀承压显示内生经济动能还不稳固,经济回升的持续性仍待观察,政策发力支撑国内经济需求的紧迫性依旧较强,后续重点关注存量财政政策前置发力情况。

具体来看,2025年6月国内制造业PMI回升至49.7%,略高于市场预期,制造业景气收缩速度有所放缓。从结构来看,供需指标均有所回升,新出口订单指数也有所改善,或得益于抢出口效应延续以及财政资金的加速落地。受到国际油价上升的提振,PMI价格指标边际回暖,但仍处于收缩区间。

6月非制造业PMI环比升至50.5%,景气扩张幅度有所提升。结构来看,建筑业PMI明显回升反映出基建地产施工保持较快进度;服务业PMI小幅下滑主因节日错位带来的日历效应。

5月工业企业利润同比增速大幅转负至-9.1%,除了价格继续偏弱外,企业营收利润率对利润形成的拖累较大,或源于关税带来的滞后影响。从结构来看,中游设备制造行业量增仍然显著,但延续“以价换量”的增长格局,汽车、文体等行业增收不增利;黑色冶炼、有色采矿以及交运设备等部分周期和制造行业利润增速靠前,TMT硬件利润延续增长。

1-5月产成品库存同比增速继续下滑至3.5%,受价格大幅下滑影响,实际库存延续小幅回升,但考虑到企业盈利偏弱,外需不确定性依旧较高,企业补库持续性仍待观察。

5月国内财政收支增速双降,一般财政收入同比+0.1%,其中外贸与地产相关税收拖累明显,或与关税政策扰动以及地产偏弱有关。一般财政支出同比+2.6%,支出增长优于收入端表现,但增速仍较4月明显下滑。结构上基建支出增速明显回落,民生支出有所分化,科技、文体和社保支出增速居前。

经济数据方面,5月社零同比+6.4%,超出市场预期,主因以旧换新政策和“双节”效应对消费的支撑,国补支持的家电、通讯器材消费增速大幅提升;5月“双节”假期促进餐饮和服务零售增速改善。

5月工业增加值同比增速回落至+5.8%,或源于出口放缓与关税不确定性对生产端的负向传导。

1-5月固定资产投资同比增速继续回落至3.7%,各分项均有较为明显的回落,其中受大规模设备更新拉动的制造业投资增速较快,但地产投资拖累明显,基建投资高位回落,显示实物工作量的形成仍较为缓慢。

5月我国出口(以美元计价)同比+4.8%,在高基数下维持韧性,但动能较4月明显回落,对美出口降幅扩大仍是主要拖累,“抢转口”仍在持续,对新兴市场出口高增部分抵消了对美出口的下滑。结构上船舶、集成电路出口保持高增长态势;受出口管制影响,稀土出口大幅下降,箱包、玩具等劳动密集型产品出口偏弱。

总体来看,当前经济内生动能出现放缓迹象,中美关税暂缓期后外需也将面临挑战,需求的改善依赖于政策的持续发力,后续重点关注存量财政政策前置落地情况,以及宏观政策增量表述。

宏观政策上,7月1日,中央财经委员会第六次会议召开,强调“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,反内卷政策预期升温,或将带动过剩行业供需格局改善,对稳增长和物价企稳回升具有积极意义。本次会议还提出推动海洋经济高质量发展要坚持创新驱动与产业升级,强化海洋科技自主创新、培育海洋科技领军企业,做强海洋产业,优化沿海港口整合与海湾经济布局。海洋经济或将迎来政策催化,后续继续关注政策落地和执行效果。

近日,国务院发布《关于做好自由贸易试验区全面对接国际高标准经贸规则推进高水平制度型开放试点措施复制推广工作的通知》。为用好上海自贸试验区制度型开放试点经验,在更大范围释放制度创新红利,政策提出将试点成熟、成效显著、风险可控的77条试点措施向更大范围复制推广。其中,34条复制推广到其他自贸试验区,43条复制推广到全国。上海自贸区制度开放试点经验在其他自贸区以及全国的推广有助于提高我国对外开放水平,为国际贸易投资提供便利。

海外方面,6月美国非农就业人口新增14.7万人,远超预期的10.6万人,失业率回落至4.1%,低于预期的4.3%。但从结构上来看,新增就业近半数来源于政府部门,私人部门仅小幅增长7.4万人,创2024年10月以来最低。

尽管失业率维持低位,但主要源于劳动参与率的带来的供给回落。因此尽管总量就业数据维持韧性,但偏弱的结构仍未打消市场对于美国需求放缓的疑虑,后续仍需密切关注美国通胀与增长数据的变化。

6月美国ISM非制造业PMI升至50.8%,重回扩张区间,反映出美国服务业仍具备较强的韧性。

7月1日,美国参议院投票通过了修改后的“大美丽法案”,该法案核心内容包含债务上限提升5万亿美元、延长2017年减税政策、取消"899条款"及削减电动车、医疗、食品券等支出。

财政方面,未来十年预计增加基本赤字3.4万亿美元,2025年赤字率从5.2%小幅升至5.9%。该法案有助于降低美国税负水平,为稳增长提供支撑,但同时减税政策也会导致财政赤字上升,加剧美国政府债务问题。

当地时间7月4日,美国总统特朗普表示,美国政府即日起向尚未达成贸易协议的国家发出新关税税率的通知,税率区间可能从60%-70%到10%-20%,8月1日生效。

5日,特朗普透露,他已签署了发往“大概12个”国家的关税信函,对等关税暂缓期即将结束,后续全球关税不确定性将上升。

数据来源:国家统计局服务业调查中心、中国物流与采购联合会(20250630)国家统计局(20250616)海关总署(20250609)美国劳工部(20250703)

#2

市场流动性

国内货币政策稳健宽松,积极的财政政策将继续发力,为稳增长形成更大支持。

货币政策方面,跨季结束,月初央行惯例大额回笼,但资金面依然如期转松。往后看季初效应仍在,且税期扰动未至,资金面预计仍将维持宽松。6月27日央行发布二季度例会通告,提出要实施好适度宽松的货币政策,加大货币政策调控强度,货币政策基调未变且仍将加力。但央行删除“择机降准降息”,提到灵活把握政策实施的力度和节奏。降息仍受到银行息差等压力的掣肘,预计后续货币政策仍以结构化工具为主。

财政政策方面,2025年6月我国特别国债总发行量达2970亿元,同比增长74.7%,1-6月累计发行量达10550亿元,占2024年全年发行量的75.4%,特别国债发行力度同比明显提高。6月26日,发改委表示将于7月份下达第三批消费品以旧换新资金。发改委将坚持更加注重持续性和均衡性原则,分领域制定落实到每个月、每一周的国补资金使用计划,保障以旧换新政策有序实施。

海外方面,美国6月非农就业超预期,劳动力市场表现出较强的韧性,加之PMI等增长数据表现偏强,大幅缓解了市场对美国经济陷入衰退的担忧,美联储降息预期有所降温。Fed Watch数据显示7月美联储大概率不降息,9月降息概率为63.8%,前值为71.9%。

数据来源:wind,时间截至7月4日

#3

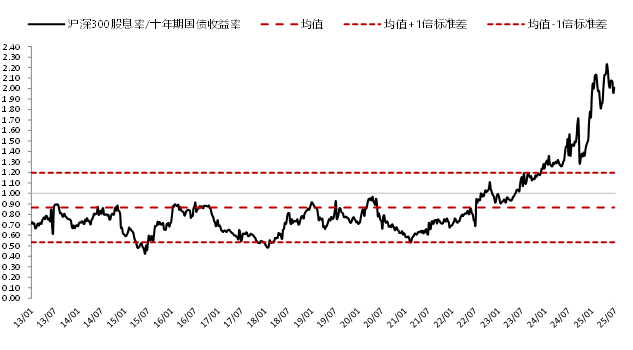

股债溢价率

股市方面,“反内卷”政策预期升温推动钢铁、建材等权重板块大幅上涨,加之金融板块拉升,有力支撑指数表现,沪指周中再创年内新高。债市方面,尽管偏弱的需求以及宽松的流动性环境利好债市表现,但权益市场风险偏好提升对债市情绪形成压制,债市周度窄幅震荡,长端利率小幅下行。

股债溢价率

数据来源:wind,时间截至7月4日

#4

权益

股市方面,“反内卷”政策预期升温推动钢铁、建材等权重板块大幅上涨,加之金融板块拉升,有力支撑指数表现,沪指周中再创年内新高。结构上医药、传媒等产业催化密集的成长板块表现较优,稳定币相关的计算机、非银板块回调幅度居前,顺周期消费板块表现依旧偏弱。

具体来看,上周上证指数上涨1.40%,上证50上涨1.21%,沪深300上涨1.54%,中证500上涨0.81%,中证1000上涨0.56%,创业板指上涨1.50%,科创50下跌0.35%,红利指数上涨2.08%,万得微盘股指数上涨1.75%。

展望后市,国内外宏观验证期临近,市场风险偏好预计有所承压,基于稳定资本市场政策,市场大幅下行风险可能有限。投资上维持杠铃策略,高股息板块仍值得关注。科技板块重点关注拥挤度偏低,Q2业绩较优的细分方向:电子/通信等。

数据来源:wind,时间截至7月4日

#5

债券

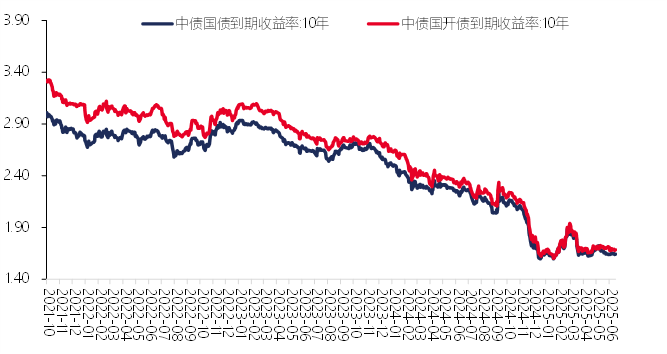

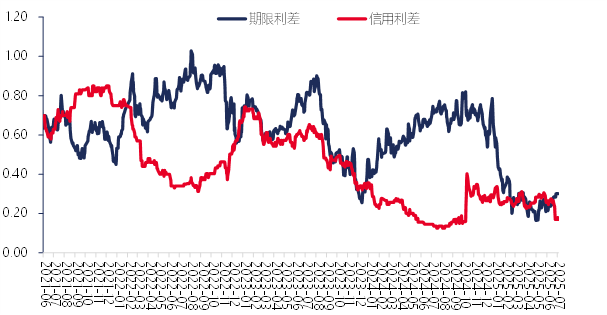

债市方面,尽管偏弱的需求以及宽松的流动性环境利好债市表现,但权益市场风险偏好提升对债市情绪形成压制,债市周度窄幅震荡,长端利率小幅下行。十年期国债收益率7月4日收于1.64%,较6月27日下行0.29BP;十年国开债收益率7月4日收于1.68%,较6月27日上行0.25BP。期限利差上行0.61BP,信用利差下行0.01BP。

展望未来,国内经济增长有所放缓,外部关税不确定性提升,国内无风险利率下行趋势确定,大环境对债市仍较为有利,后续债市若受内需政策预期或流动性边际收敛带来调整,可能存在布局机会。

美国方面,两年期美债利率截至7月3日收盘3.88%,较6月27日上行15.0BP;十年期美债利率收于4.35%,较6月27日上行6.0BP。美国6月非农就业超预期,缓和市场对美国经济放缓的担忧,市场降息预期减弱,带动美债利率明显上升。

长债利率走势

数据来源:wind,时间截至7月4日

期限和信用利差走势

数据来源:wind,时间截至7月4日

#6

大宗商品

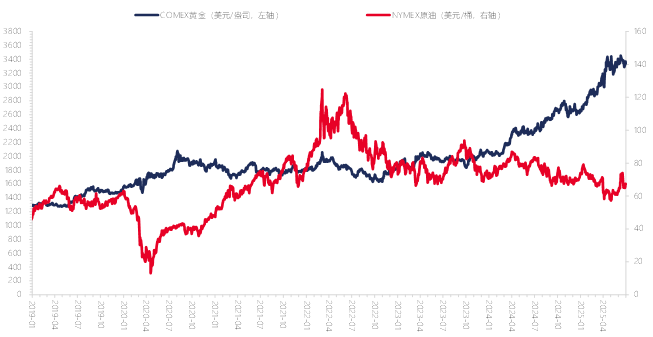

黄金、原油价格上涨。截止至7月3日当周,COMEX黄金价格上涨1.52%至3336.0美元/盎司;NYMEX原油价格为67.18美元/桶,环比上涨3.24%。

原油方面,胡塞武装袭击以色列导致原油供应担忧有所提升,美国6月非农就业大幅超预期,提振原油需求预期,原油价格环比明显上涨。中期维度来看,OPEC+增产带来的供给压力,以及全球对等关税下需求冲击仍在,后续油价预计以偏弱震荡为主。

黄金方面,全球关税暂缓期即将结束,叠加中东地缘冲突小幅升温提高全球避险情绪,推动黄金价格上涨。展望未来,在复杂的地缘政治环境、全球央行购金等利好因素支撑下,继续关注金价后续趋势。

原油和贵金属价格

数据来源:wind,时间截至7月3日

2025-07-09 11: 49

2025-07-09 11: 48

2025-07-04 11: 36

2025-07-09 11: 35

2025-07-09 11: 30

2025-07-09 11: 10