打开APP

01

市场回顾

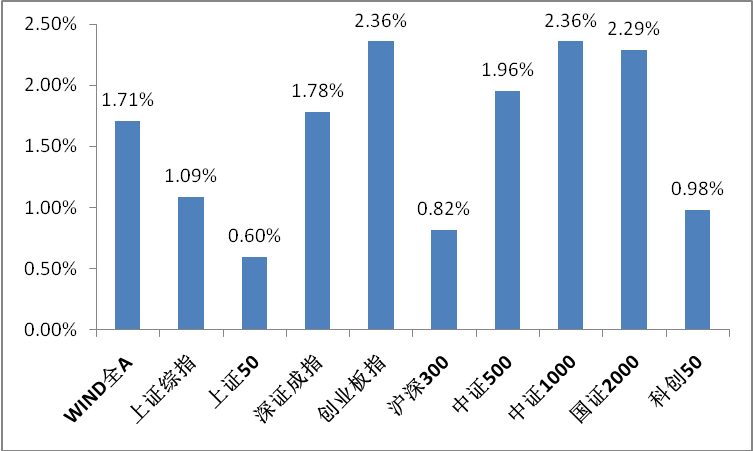

上周A股主要指数均上涨,量能维持高位。

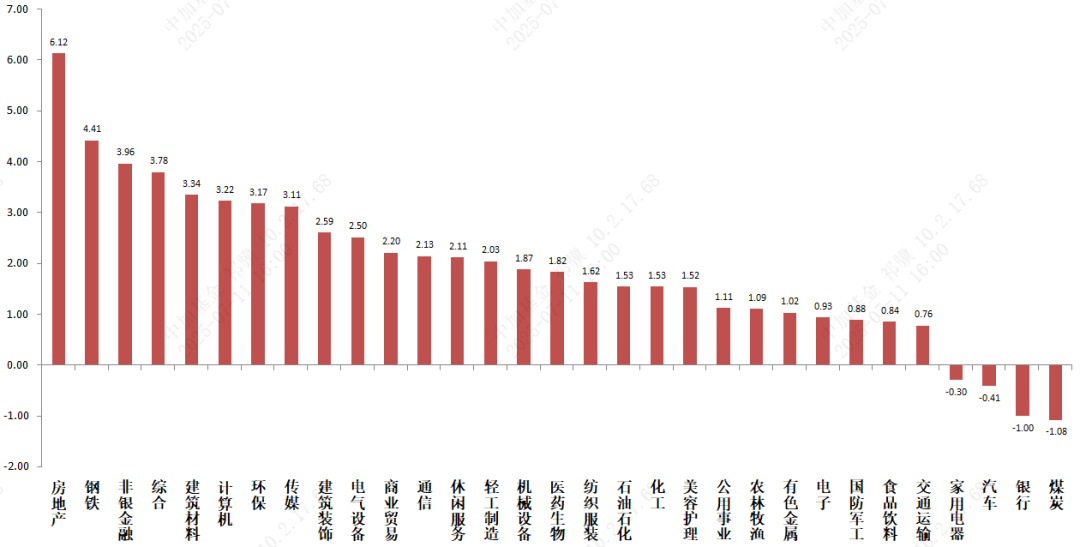

31个申万一级行业中,房地产、钢铁和非银金融相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/07/07-2025/07/11

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/07/07-2025/07/11

宏观数据分析

6 月CPI 同比上涨 0.1%,预期0%,环比下降 0.1%。PPI 同比下降 3.6%,预期下降 3.2%,前值下降 3.3%。CPI 方面,拉动项主要有:房租上涨0.1%(毕业季拉动),通信产品价格下跌-0.2%,好于上月的-0.7%(国补和618效应),铂金饰品价格上涨12.6%,为近10 年月环比最大涨幅(归功于金价上涨的发散效应),医疗服务价格已连续三个月上涨,共同对CPI作出支撑。PPI方面,上游压力仍大,煤炭相关行业价格继续下跌,中游部分出口占比较高的行业价格也承压。下游的汽柴油车整车制造、新能源车整车制造价格环比分别上涨0.5%和0.3%,是PPI中的亮点,和行业反内卷相关政策关系密切。后续观察更多上中游行业的反内卷政策能否带动PPI上行。

股市策略展望

市场上周强势震荡,资金面层面,市场量能和两融资金等均维持较高位置。

在反内卷预期进一步发酵、地产方向利好预期和美国大美丽法案通过,外需预期增强多重的驱动下,A股放量震荡上行。多数板块均有不错表现。后续短期看,A股的几个基本面角度压制因素仍继续存在:当前经济数据尚可,刺激预期低,市场担忧三季度基本面下滑,红利风格代表银行已经出现明显分歧,或对风偏产生一定影响。好的一面是现在市场流动性较足,催化方面高层反内卷态度较为坚定,但现在仍缺乏足够可量化的政策,且宏观环境有一定制约,预计短期相关低位板块仍有交易性机会。科技方面小催化仍然不断,主题性机会不断产生,反内卷和科技两个方向均有破局成为主线的潜力。虽然基本面因素不太支持牛市直接出现,但结合A股内在稳定性,判断短期强势震荡可能性大。在宽幅震荡中,震荡中枢可能缓慢上移。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化,中长期维度看较为低估的指数权重股仍可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,“杠铃策略”短期继续有效。关注有催化的红利标的(反内卷受益的钢铁水泥和部分顺周期行业,市场高切低倾向中容易受益)和稳定避险属性强的港股红利、金融、公用、贵金属等价值红利(银行作为低风偏资金最追捧的行业,连续上涨后出现分歧,放量调整,可能由于当前银行的高拥挤度和股息率已经不是最高性价比下降的原因。但在低利率环境下保费收入保持增长,险资长周期考核等因素推动下,预计险资入市资金将在去年6000亿基础上持续提升,长期为红利板块带来流动性支持,短期港股红利、反内卷等板块可能暂时占优,但银行调整企稳后仍会有资金配置)。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期看好,随着调整幅度加大和抱团方向资金松动出现资金流入。具备新催化出现下重新成为主线的潜力。关注自主可控、算力链、稳定币等方向催化)。内需与高景气方向(反内卷相关的光伏、化工、生猪、地产链等顺周期行业受益,创新药催化持续性较好,注意二波可能性,中报季接近中寻找其他业绩预期高的行业与个股)。出海类(在美国制造业资本开支提高预期和美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为2932亿、2318亿和1650亿,净融资额为1931亿、1102亿和1590亿。非金信用债共计发行规模2775亿,净融资额958亿。可转债新券发行1只,预计融资规模49亿元。

二级市场回顾

上周利率有所上行。主要影响因素包括:资金边际收敛、反内卷与地产政策预期交易、股债跷跷板等。

流动性跟踪

OMO净回笼2265亿,资金边际收敛,回购与存单利率均有所上行,关注央行买断式逆回购等资金投放及税期流动性。

政策与基本面

6月CPI同比0.1%、PPI同比-3.6%,CPI符合预期,PPI明显低于预期。

海外市场

美国公布新一轮关税函,对欧盟加墨巴西关税税率提升至30%-50%不等,对等关税谈判截止日延期至8月1日。全周标普下跌0.3%,10年美债上行8BP。

权益市场

受房地产政策预期、反内卷等影响,上周万得全A延续前两周上涨趋势,地产、建材等板块领涨,银行受短线筹码影响,周五大幅度冲高后回落,后续银行板块或转为震荡行情。具体而言,万得全A涨1.71%,创业板指收涨2.36%,沪深300上涨0.82%。A股周度日均成交量小幅放量至接近1.5万亿水平,较上周增长547.48亿元。截至2025年7月10日,全A融资余额18604.95 亿,较7月3日增加141.13亿,融资余额连续4个交易日净增长。

债市策略展望

税期即将来临叠加MLF到期,本周资金需求预计增加,不过央行上周四已开始恢复逆回购净投放,流动性供给有望继续增加予以对冲。无论是对地产政策的预期还是对反内卷推动下的上游商品涨价交易,背后本质都是对政治局会议的提前定价,但鉴于上半年经济大概率超额完成目标,短期刺激性政策大幅加码的必要性不高,关注股市上涨的持续性。考虑配合政府债发行及稳定经济增长的需要,资金暂不具备转向的基础,后续关注资金波动调整带来的机会。转债方面,近期市场围绕筹码结构与产业热点展开,转债权重的养殖、光伏、小盘继续超额表现,银行开始分化。从个券来看,偏债/平衡/偏股大盘权重品种溢价率均提升,显示赚钱效应下市场仍有增量资金进入市场。二季报预告陆续出炉,业绩向好的平衡及偏股转债仍有随正股上涨空间。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2025-07-16 18: 52

2025-07-09 15: 55

2025-07-09 14: 34

2025-07-09 11: 49

2025-07-09 11: 48

2025-07-04 11: 36