上涨的时候,买入份额少;

下跌的时候,买入份额多,从而达到了平摊成本的效果。

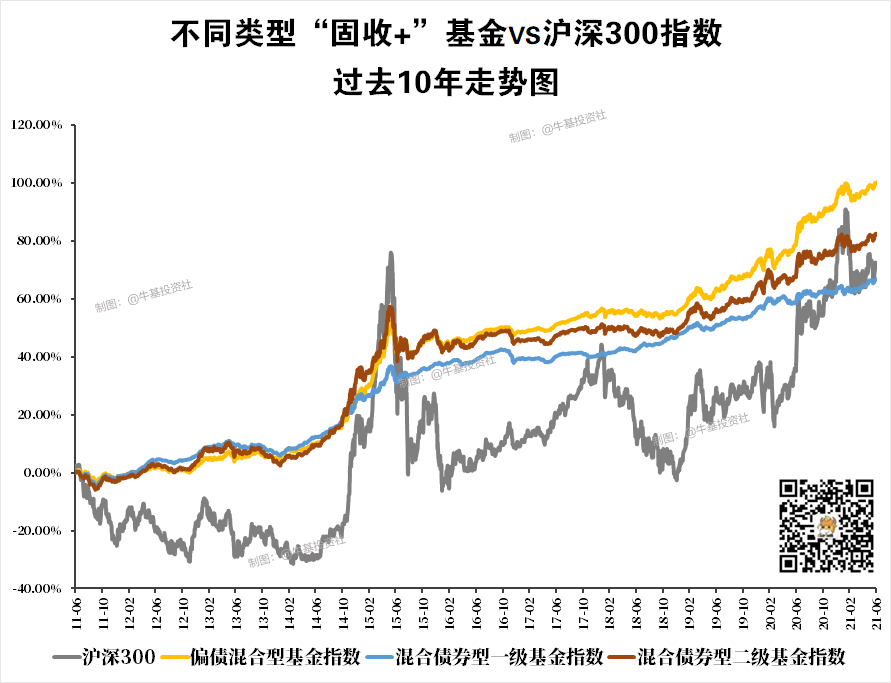

波动幅度小、净值走势一路上扬的基金,更适合一次性投资;

波动幅度大、整体趋势向上的基金,跟定投更配。

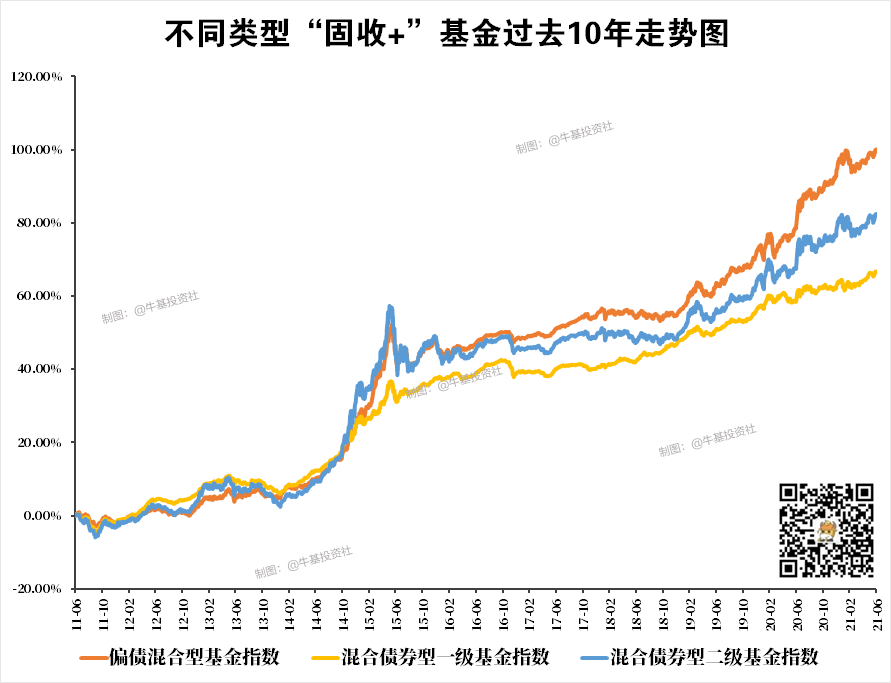

数据来源:wind,日期范围为2011-06-30至2021-06-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资需谨慎。

波动幅度小、净值走势一路上扬。

除了2015年A股那场史无前例的调整导致二级债基和偏债混合型基金有一个非常明显的回调之外,其余时候“固收+”基金的净值波动都不算很大。

数据来源:wind,日期范围为2011-06-30至2021-06-30。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。基金指数过往表现不代表未来表现,市场有风险,投资需谨慎。

风险偏好高、追求高收益的投资者很多时候不太看得上“固收+”基金的收益水平。

一年的收益才10个点,太慢了,我一天一个涨停板就能拿下了。

股票型基金选得好,一个月的收益就能抵上“固收+”基金一年的收益,不香吗?

我们在之前的文章《如何让小家的财富越滚越多?你需要一份资产配置!》有提到,家庭的资产配置就如同帆船一般,我们不能一味地进攻,这样会让我们守护的小家置于无法承担的风险之下。

OK,我们来总结一下投资“固收+”基金的三大误区:

误区一:“固收+”基金更适合定投。

正确方式:“固收+”基金一次性投资的效果更好。

误区二:“固收+”基金适合波段操作,需要适时止盈。

正确方式:“固收+”基金更适合长期持有。

误区三:“固收+”基金只适合风险偏好低的投资者。

正确方式:风险偏好高的投资者同样需要配置定位于“稳健投资”的“固收+”基金,构建抗风险能力更强的资产组合。

免责声明:本文资料中的信息或所表述意见不构成推荐,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。

2021-07-21 21: 47

2021-07-21 21: 30

2021-07-20 20: 06

2021-07-20 10: 18

2021-07-18 10: 44

2021-07-18 09: 27