编者按:近期,基金三季报已陆续披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

医药板块在2021年的走势可谓跌宕起伏,连带着去年大火的医药主题基金经理们也在市场中浮浮沉沉。作为市场公认的医药女神之一兼百亿基金经理,赵蓓在旗下产品三季报公布后立刻吸引了大量的关注。

三季度的医药行业经历了大幅度的调整,赵蓓认为主要原因有两方面:其一,上半年的累计上涨导致医药行业估值偏高;其二,三季度一系列的政策引起了市场对医药行业成长性的担忧。

赵蓓认为,医保局以集采的形式寻求医疗相关产品价格的下降是一种必然趋势,未来集采范围的扩大确定性也很强,但具体来看,机会尚存——如医药行业中的细分领域医疗器械。与药品相比,医疗器械并非完全同质化,会受到产品差异和医生使用习惯的影响。

“总体而言,以医疗器械为例,市场份额大的品种并不会被轻易取代,价格压力也会比医药更加缓和。”赵蓓说。

本期【调仓风向标】,基金君将为大家详解工银瑞信基金明星基金经理赵蓓的三季报及其调仓变化。

净申购份额大幅增长 市场关注度持续提高

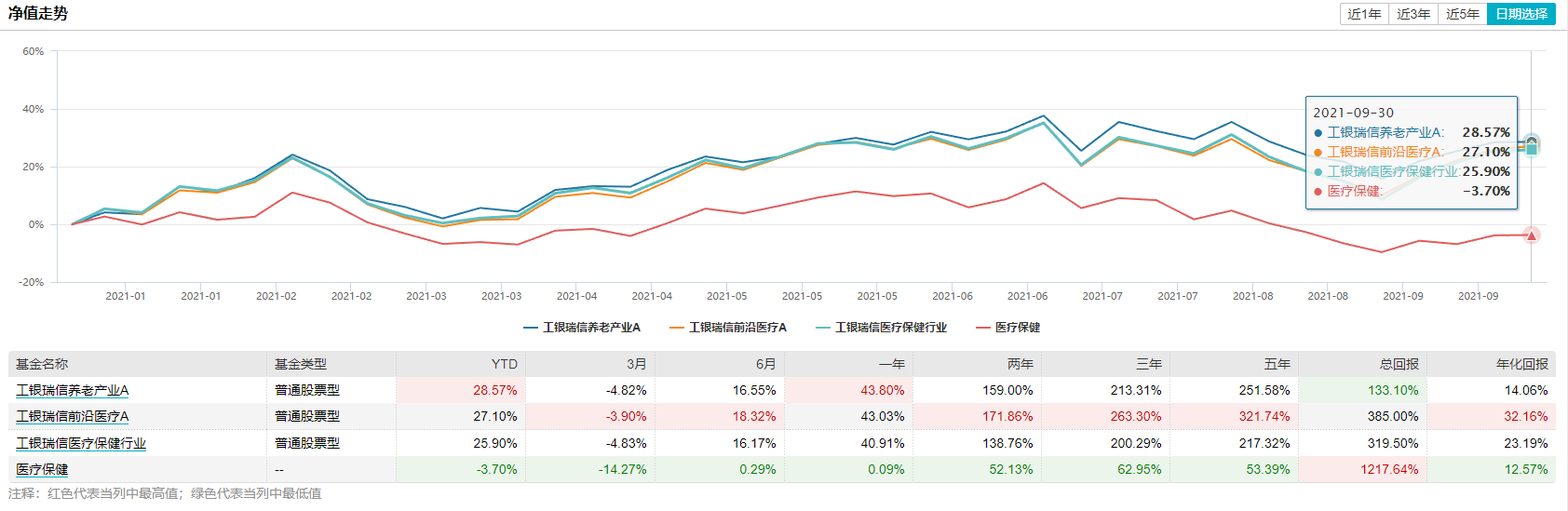

三季度医疗行业的调整确实给赵蓓旗下的产品带来了一定的影响。相较于二季度的震荡上行,赵蓓的几只代表产品在三季度均遭受了不同程度的回撤。不过,截至三季度末,今年以来赵蓓的总体业绩表现相较于累计涨跌幅为-3.7%的医疗保健指数而言仍然较为出色,市场对她的关注度也并没有因三季度的影响而降低。

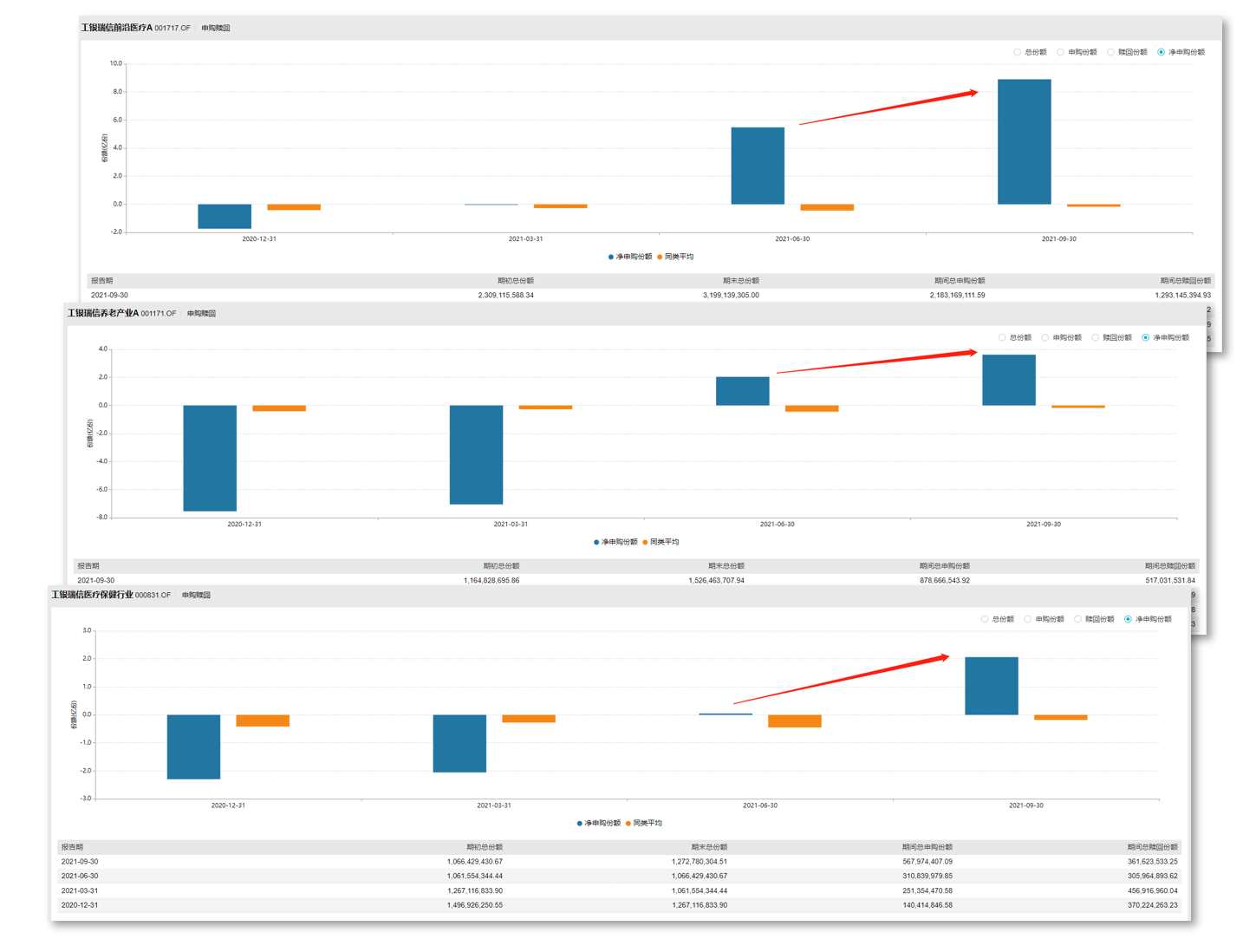

从数据上看,赵蓓在三季度的管理基金数目保持在5只不变,但在管基金总规模从二季度的224.43亿元上升至291.58亿元,环比增长29.92%。同时,赵蓓旗下的三只代表产品均在三季度迎来了不同程度的净申购增长。在三季度医药行情惨淡的同时,赵蓓旗下产品的份额却在不断增加,可见,市场对于医药行业的看法并非一面倒的悲观。

事实上,作为与科技、消费并列外资布局中国的三大主线之一,医药股在8月与9月同样迎来了大量的海外资金增持。如富达投资与资本集团分别在8月底与9月初加仓药明康德、威灵顿管理增持再鼎医药等。

或许,三季度医药的下跌在市场看来不仅仅是一次调整,更有可能是一次机会。而赵蓓作为医药主题明星基金经理,其旗下产品在三季度迎来一波明显的份额增长也就显得自然而然了。

全面加仓现有重仓股 资金集中于龙头企业

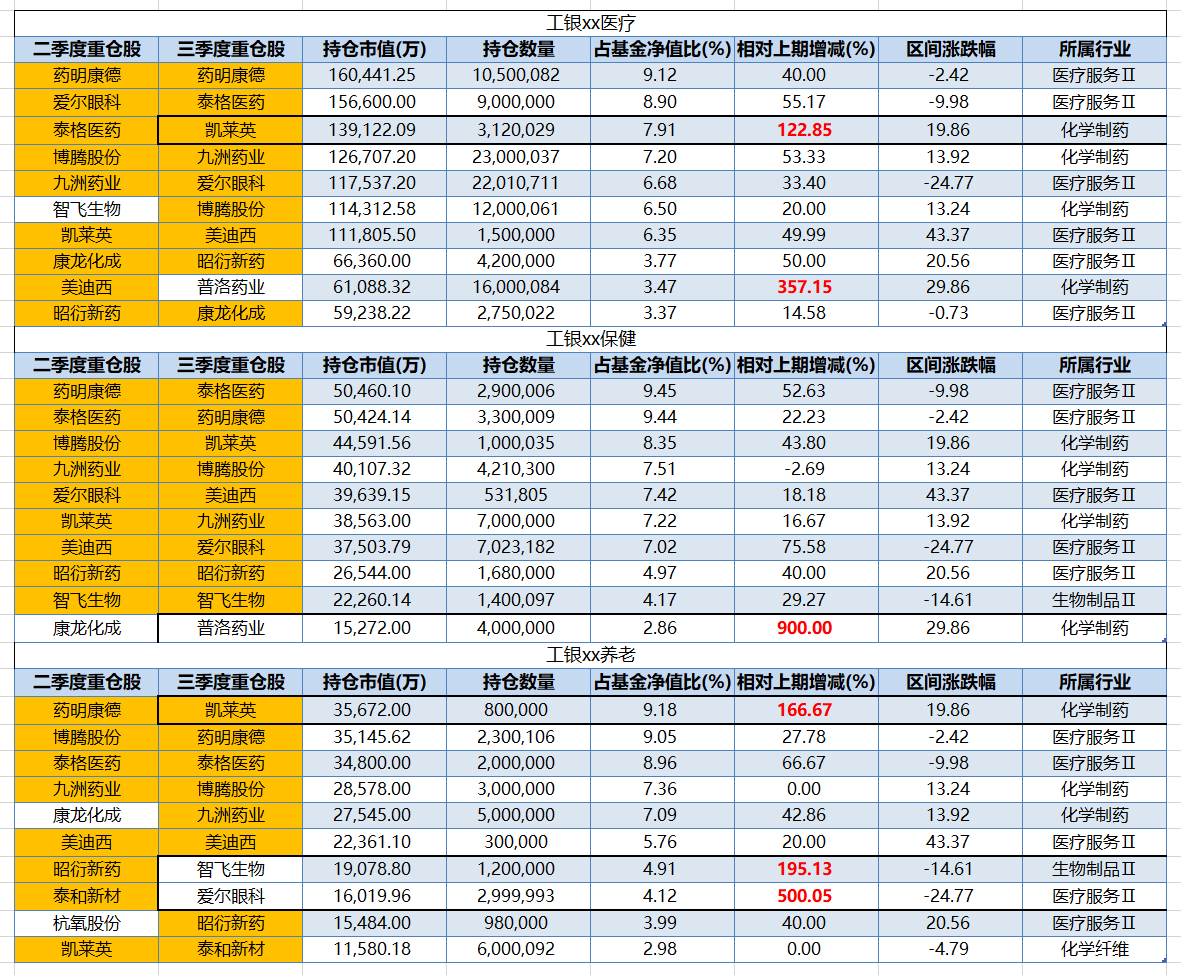

赵蓓旗下代表产品重仓股在三季度的更替并不频繁,但她几乎对所有的重仓股都进行了加仓,个别股份——如凯莱英、普洛药业、爱尔眼科与智飞生物——的加仓幅度最高甚至接近1000%。

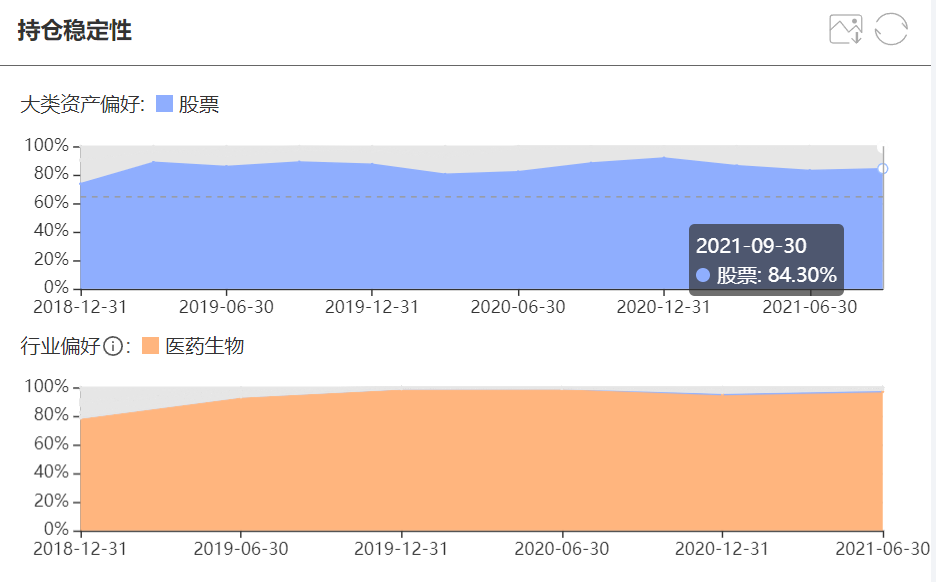

智君科技显示,综合赵蓓旗下产品的仓位计算,赵蓓在三季度的股票仓位相较于二季度仅提高了1.3个百分点。也就是说,赵蓓的增持并非仅用现金将总体股票仓位提高,更有可能调整了十大重仓股之外的股票,将资金集中于十大重仓股。

Wind数据显示,赵蓓旗下三只代表产品的集中度在三季度均有不小的提升。为何赵蓓不用现金大幅加仓,而是在现有仓位间调整,并将资金集中于十大重仓股上?

基金君认为,一方面,赵蓓的股票仓位稳定性较强,仓位变动往往不大。赵蓓在过去11个季度中,平均股票仓位为85.14%,仅有1个季度超过90%,其余季度中的变化幅度大多在1-3个百分点以内;另一方面,赵蓓对龙头企业的倾向性在三季度加强了。她在三季报中提到,面对集采,考虑到进口替代的长期趋势带来的量的提升,龙头企业并不一定会在集采中受损。

我们再将视角转移至赵蓓在三季度大幅加仓的个股:爱尔眼科与智飞生物是许多基民早已熟悉的“茅”公司,那么另外两家企业——凯莱英和普洛药业为何倍受赵蓓青睐?

Wind数据显示,凯莱英是医药合同定制研发生产企业,主要致力于全球制药工艺的技术创新和商业化应用,被某些投资者称为“小恒瑞”;普洛药业则是一家集研究、开发、生产原料药、制剂、医药中间体的综合性制药企业。

在Wind提供的同业比较数据中,凯莱英的综合指标仅次于恒瑞医药,属于化学制药行业中的龙头企业之一。近期多家证券机构的研究报告对凯莱英给出了买入评级,并表示,该公司的产能释放加速,业绩提升速度加快,收获期将至。

而同属化学制药行业的普洛药业综合指标排名第八。有机构表示,在集采逐渐常态化的背景下,中长期看好普洛药业的原料药及制剂一体化战略。

不难看出,赵蓓选择凯莱英的理由非常充分,而普洛药业则可能作为中长期被看好的优质公司之一,进入了赵蓓的股票池中。

集采是必然趋势 但不必对未来过分悲观

与许多行业不同,医药领域的细分行业复杂而多样,这也导致医药主题基金经理在具体的细分赛道选择上更需要小心谨慎,以免出现被综合指数“打爆”的尴尬现象。

赵蓓在行业的选择上仍然维持了二季度的投资逻辑,她表示,依然战略性看好创新药及创新药产业链、创新医疗器械、医疗服务、消费医疗等行业。不过,谈及三季度医疗行业的大幅调整,赵蓓也举了一些详细的例子来说明相关政策引发的市场对行业成长性的担忧——

“比如教育的双减政策、安徽化学发光集采、宁波种植牙集采、全国关节集采等。这些政策或多或少都引发了市场对医疗服务长期盈利空间的担忧。”赵蓓说。

在考虑到上述因素后,赵蓓的看法有二:

第一,民营医疗只要经营规范,无需担忧政策打压。赵蓓表示,民营医疗服务作为公立医院的有效补充,是有明确的市场空间的。而且社会也需要公立医院以外不同层次的医疗服务供应;

第二,集采范围扩大、相关产品价格下降是必然趋势。赵蓓认为,在老龄人口快速增长而医保资金仅保持稳健增长的背景下,如何更高效地使用医保资金将会是一个长期的主题。在这个主题的作用下,医保局通过集采以寻求产品价格下降的场景必然发生。

另一方面,在上文中,基金君提到赵蓓在三季报里以医疗器械和药品为例,解释了集采对不同细分行业的影响,并表达了对龙头企业的看好。无独有偶,于三季度接受中国基金报采访的兴业证券孙媛媛女士也提到,从医药产业上看,龙头的“HYMA”组合(药明康德、迈瑞医疗、爱尔眼科、恒瑞医药)和四大龙头不介入领域的细分龙头依旧是配置的不二选择。

结合其他机构从业者的看法,赵蓓在三季报中的留白或许也意味着她不否认制药企业或非龙头企业接下来将要面对更加激进的价格压力的可能性。

在三季报的最后,赵蓓认为,前期医疗板块的下跌源自于对政策的过度悲观解读,所以政策落地之后反弹的希望较大。赵蓓表示,自己将会持续看好医药板块的结构性机会,继续坚定持有战略性看好的赛道中中长期可以长大的优质公司。

备注:本文如无特别说明,数据均来自于智君科技、Wind金融以及相关基金经理定期报告

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-29 13: 15

2021-10-29 10: 54

2021-10-28 10: 33

2021-10-28 10: 25

2021-10-27 19: 28

2021-10-27 19: 24