编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

今年以来,新能源赛道风生水起,而一批擅长新能源赛道的基金经理也因此斩获不俗收益,频频霸榜,逐渐为基民所熟知。随着公募基金三季报的披露完毕,宁德时代也超越贵州茅台,成为公募基金头号重仓股。

据Wind数据统计显示,截至2021年9月30日,权益型基金近三年区间收益排行榜中,收益排名前十的基金中偏向于新能源方向的基金不下7成。而明星基金经理施成,更是凭借今年以来出色的超额收益,一度成为近三年主动权益型基金冠军。

虽然任职基金经理时间并不长,施成在研究员期间便积累了丰富的科技行业投研经验,尤其在新能源、电子等新兴产业方向有较为深入的理解。

在施成看来,“产业趋势到来之时,往往是优秀公司成长最快的时间。因此投资一定要把握时代大脉搏,顺应产业趋势的变迁。”

三季度,施成对前十大重仓股进行了大范围的调整,被公募基金大举重仓的宁德时代却已退出他的重仓之列,与此同时施成旗下多只基金大幅加仓牛股江特电机。

展望四季度,施成认为,中国资源和中国制造价格上涨或成长期趋势,产业内部目前的盈利在逐步向上游转移,在产能扩张下,光伏、锂电、半导体等方向值得关注。

本期【调仓风向标】,基金君将为大家详解国投瑞银基金明星基金经理施成的三季报及其调仓变化。

三季度跑赢业绩比较基准50% 管理规模与业绩齐飞

据基金三季度披露显示,施成最新在管基金数量达到4只,总管理规模达212.87亿元,相较于二季度,总管理规模涨幅达452.6%。其代表产品三季度净申购份额达到7.9亿份,相较于二季度产品规模扩张近10倍。

三季度,施成代表产品实现净值增长率43.53%,跑赢业绩比较基准50.42%,同期Wind新能源指数涨幅为40.39%。三季度的出色业绩固然有水涨船高的因素,但从收益因素分解来看,施成的选股能力(即个股选择)贡献了其中主要部分。

高位减持宁德时代 挖掘一年10倍牛股

三季度,施成在管的多只基金悉数进行了大调仓。相较于二季度,基金的权益仓位和持股集中度均有不同程度下降。

以其代表产品为例,前十大重仓中有7只个股均进行了调换,其中有两只标的为二季度的隐形重仓股,分别是融捷股份和合盛硅业;有五只个股新晋前十大重仓,分别是江特电机、东岳集团、晶瑞电材、新安股份和三峡能源;而宁德时代,汇川技术、舜宇光学科技、科达制造、亿纬锂能、晶方科技、华友钴业均退出前十大重仓。

值得注意的是,三季度宁德时代,亿纬锂能、汇川技术等几大热门股均退出了施成多只基金的前十大重仓之列。在此期间,三只个股均表现差强人意,股价均不同程度回调。据天风证券研究统计,三季度公募基金持有个股市值减少最多的TOP20中,亿纬锂能、宁德时代均上榜,分别遭减持119.2和64.9亿元。

施成具有较强的前瞻布局能力,很早便开始提前布局新能源产业。

以其代表产品为例,2019年四季度施成便关注到汇川技术,并在2020年一季度股价回调时果断重仓,一直持有至2021年二季度;亿纬锂能更是在施成接管之初便开始重仓,截至2021年二季度,已连续持有10个季度;对于创业板大牛股宁德时代,他从2020年二季度开始重仓,并一路增持,期间宁德时代股价涨幅达200%。而此次对多只长期重仓的热门牛股高位减持,对施成来说或是股价已到止盈点。

取而代之的是锂云母采选冶一体化龙头江特电机,三季度业绩再创新高的硅业龙头合盛硅业,以及新能源发电巨头三峡能源。施成也在三季报中表示,对风电制造以及储能行业均较为看好并会持续关注。

其实早在基金三季报披露前,施成对新能源材料股的布局力度已经显现端倪。

10月14日江特电机披露的三季报显示,十大流通股股东中的三只公募基金均属国投瑞银基金,且管理人均为施成,合计持股数量达5425.9万股。而江特电机三季度内涨幅超200%,近一年涨幅已超10倍(截至三季度末)。

重视产业趋势,在施成的投资框架中,产业发展方向是他最为看重的一点。特别是对于未来不确定性较高的成长股来说,“选择产业趋势较强的行业是抵御不确定性的有效方式之一。”

在他看来,虽然优秀的公司有长期的成长性,但产业趋势迸发之时往往是公司发展和股价上升最迅猛的时期,因此把握住产业趋势并锚定优秀标的对于投资成长股来说缺一不可。

从行业层面来看,施成的重仓方向虽然依然集中在科技产业,但逐渐往原材料端与下游端倾斜。在三季报中,施成指出,随着新兴产业企业的盈利能力在继续提升,同时利润的转移正在发生,产业内部目前的盈利在逐步向上游转移。

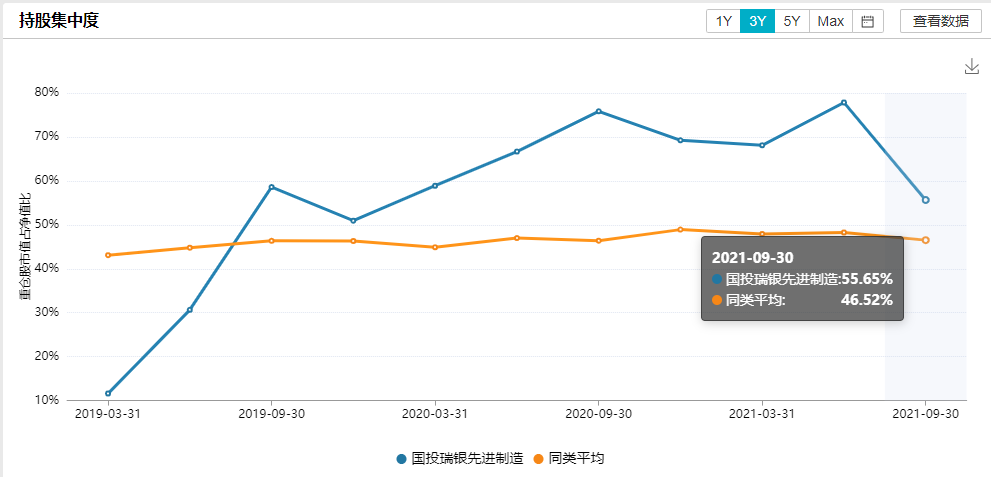

三季度,该只代表产品的股票资产占比为90.01%,而二季度股票占比为81.73%,比例略有下降。从持仓集中度看,二季度前十大重仓股集中度为77.84%,三季度持股集中度大幅降低至55.65%,但仍高于同类基金平均水平。总体来看,施成在权益仓位和持股集中度上均进行了不同程度的下调。

新能源板块股价容易大起大落,因此基金的回撤控制对于基金持有体验来说尤为重要。此次前十大重仓股持股集中度的降低也能够适当地降低收益波动。

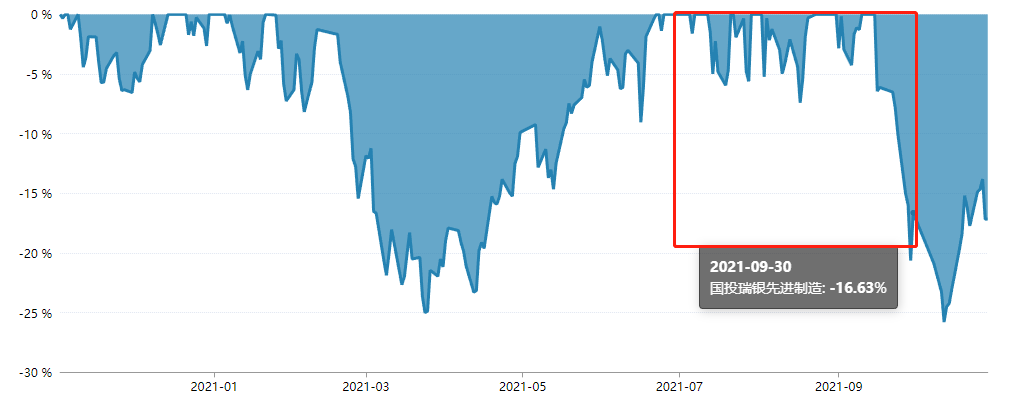

在施成看来,公司质地也是对抗风险的关键。他主张选股应该进行深入研究,既要从公司本身基本面出发,还要从行业、产业链、上下游进行系统性、持续性的调研跟踪。据Wind数据显示,三季度该只基金最大回撤发生在9月29日,为20.63%。

全球供给格局生变 中国资源和中国制造价格上涨或成长期趋势

主投先进制造方向,施成在最新披露的三季报中就中国制造业格局结合近期海内外宏观环境进行了细致分析。

施成表示,考虑到部分发达国家的制造业供应能力长期处于下降通道,而在疫情的影响下,原本承接部分产业转移功能的东南亚等地区,也出现了产能收缩,目前要重新考虑中国资源及中国制造在全球的地位问题。种种因素使得整个中国制造业在全球的地位更加显著,可以简单理解为对于中国制造需求扩张。

而回顾近几年中国制造供给情况,低端的外向型经济向高端制造转型一直在进行当中。从2017年的供给侧改革,到特朗普的贸易战影响,再到碳中和、碳达峰的推动,整体中国的资源开发和制造业产能投放,都更加考虑环境保护、可持续性、高附加值、避免产能过剩,因此整体产能扩张相对谨慎。限电也是这一背景下的现实反映之一,总体来说供给收缩。

结合海外对中国制造需求的扩张,加之中国供给收缩的整体趋势,施成认为,中国的终端产品将从过往的过剩和倾销走向短缺。从上游资源,到中游制造,到下游应用的产品定价逻辑,可能都将发生长期的改变。更可能全球要逐步开始习惯中国的产品溢价,所以部分中国资源和制造的价格上涨,可能不是简单的周期性,而是一个长期的过程。

未来持续看好新兴制造产业

施成表示,随着新兴产业企业的盈利能力在继续提升,产业内部目前的盈利在逐步向上游转移。就具体行业来看,施成认为在产能扩张下,光伏、锂电、半导体等方向值得关注:

分行业来看,新能源方面,施成依然看好电动汽车的销量快速增长。未来一段时间,主要配置产业链上量价齐升的标的。

新能源发电行业,施成认为主要矛盾已经不在供应链的价格,看好新能源运营商、光伏上游量价齐升的环节,以及风电制造业(风电瓶颈较少)。

此外,在光伏、风电以及电动车快速推广的背景下,储能和电力系统配套的需求也快速提升,这也是他重点关注的的一个方向。

TMT行业,施成目前的配置聚焦于智能汽车。他认为在电动车中上游都出现产能过剩后,汽车智能化的速度将大幅加快。但是目前保持观察状态。

半导体方面,他认为在半导体制造产能释放后,各种半导体材料可能会出现投资机会。

总体来看,施成指出,诸多新兴产业的长期发展逻辑越来越清晰,短期进入各个环节出现阶段性供应瓶颈的时期。未来仍然会尊重产业发展规律,推演产业发展方向,去寻找更多的投资机会,来为投资人获取收益。

备注:本文如无特别说明,数据均来自于智君科技、Wind金融以及相关基金经理定期报告

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-01 15: 07

2021-11-01 10: 49

2021-10-31 19: 37

2021-10-31 17: 02

2021-10-31 13: 12

2021-10-30 09: 45