编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。对此,基金君为大家隆重推出最新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

作为当下最顶流的公募基金经理之一,张坤的名字早已在基民圈中家喻户晓,今年来市场风格的轮转,让这位穿越牛熊的投研老将遭遇了些许非议。

破千亿的管理规模,四只在管产品拥有超千万户的持有人,然而不理想的业绩,让张坤几度登上社交平台的热搜榜单。Wind数据显示,在今年的2月至8月,张坤创下任职以来,最差连续6月回报-26.34%。不过,在三季度末尾,其业绩开始逐步反弹。

虽然外界对张坤一直议论纷纷,但是这位千亿顶流始终保持低调,从业以来很少参与采访或路演,或在公开场合发表观点。其在管产品的定期报告,是市场得以一窥其所思所想的窗口。

整体看来,张坤在三季度释放了加仓信号,在管四只权益仓位均有所提升。其中,优质精选主题产品的仓位从二季度的70.36%提升至92.31%。值得注意的是,张坤的管理规模在三季度缩水严重,截止三季度末,4只产品规模为1057.48亿元,相比上一季度蒸发了287.3亿。

在持仓组合方面,张坤三季度重归白酒板块,并持续出击银行股。降低了医药及互联网板块的配置。张坤表示,在个股选择上,依旧偏好商业模式出色、行业格局清晰、竞争力强的优质公司。

在蓝筹白马今年来的不断回调后,张坤似乎认为核心资产的投资机遇已现,他在季报中强调:“我们认为,这轮下跌后,这批优质公司的估值已经基本合理。如果做一个组合,我们对其整体的生意模式、护城河和行业前景是有信心的,这些公司未来3-5年有望实现一个较高确信度的盈利复合成长。”

本期【调仓风向标】,基金君将为大家详解易方达基金明星基金经理张坤的三季报及其调仓变化。

.jpg")

管理规模蒸发287亿 “易方达酒庄”再回归

在披露的三季报中,最受关注的莫过于诸多基民追随的“坤坤”。Wind数据显示,在今年的2月至8月,张坤创下任职以来,最差连续6月回报-26.34%。不太理想的业绩,成为张坤在市场中饱受争议的主要原因。

但在三季度的末尾,随着市场风格的转换,张坤在管产品的业绩触底反弹。Wind数据显示,其在管4只产品9月综合收益达6%,截止10月26日,10月收益率为3.97%。

受制于持续疲软的业绩,张坤的管理规模出现了自去年一季度以来的首度降低,截止三季度末,张坤管理的4只产品总规模为1057.48亿元,堪堪守住千亿,相比上一季度减少了287.3亿元。

具体来看,其管理的亚洲精选主题产品,规模有所增长。另外三只产品,优质精选、优质企业、蓝筹精选的规模均出现下滑,蓝筹精选、优质精选的规模降幅,相比二季度更是达到了20%以上。

在权益仓位方面,张坤在三季度继续维持高仓运作,整体仓位较上一季度有明显提高,在管产品权益仓位均保持在90%以上。

其中,加仓幅度最大的,便是刚刚更名的优质精选主题产品,截止三季度末,该产品股票仓位为92.31%。但在二季度末的时候,张坤将该产品仓位被降至70.36%的行为,受到了市场关注。

因为,这只产品自2017年三季度以来,股票仓位就一直保持在80%以上,彼时,不少观点认为如此大动作砍仓,意味着张坤对于后市走向不甚乐观?

但如今看来,在前段时间该产品更名后,将港股纳入基金投资范围。张坤此前的操作,或许是为了腾出空间以便加仓港股。

张坤很早就开始关注投资港股。在年末今初的时候,南下资金凶猛入港引发市场关注,几乎每日都有百亿级别的资金汹涌流入。

去年四季度的时候,张坤在管的产品中有3只拥有配置港股的权限,当时的规模合计达到796.36亿元。根据季报披露的重仓持股,这3只产品平均有近4成的仓位持有港股标的,重仓持股的市值合计达255.34亿元。

如今最新数据显示,截至三季度末,上述基金在各个国家(地区)证券市场的股票和存托凭证投资分布来看,中国公允价值占基金资产净值比例为70.72%,而中国香港占比则达22.85%。

张坤素来以长期持股与低换手率的投资风格著称,但今年来,张坤的调仓动作一直不小,此前中报披露的93只持仓个股中,只有29只个股的身影出现在了去年年报中,余下持仓皆为上半年新进买入。

张坤在三季度对持仓结构也进行了优化调整,增加在食品饮料,以及此前就已被市场注意到的银行板块的布局,降低了医药、互联网行业的配置。

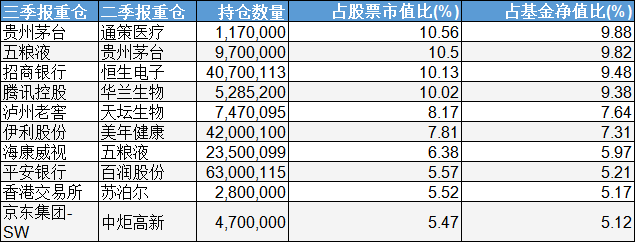

具体来看,优质精选主题产品前十大重仓股分别为:贵州茅台、五粮液、招商银行、腾讯控股、泸州老窖、伊利股份、海康威视、平安银行、香港交易所、京东集团-SW。

优质精选主题产品更名后,将港股标的加入了投资范围。从三季报披露信息来看,张坤很快将数只“心头好”的港股标的加入了持仓组合中。相比上一季度,优质精选主题产品,前十大重仓新进招商银行、腾讯控股、泸州老窖、伊利股份、海康威视、平安银行、香港交易所、京东集团。

值得注意的是,张坤对于白酒股的操作,在二季度的时候,上述基金减持幅度最大的是五粮液,相比一季度减持幅度高达50.93%,被生生砍掉了一半仓位,该股从一季度的第二大重仓跌至第七。而减持力度第二大的就是贵州茅台,减持幅度达21.43%,二季度持110万股。

如今,张坤在季报中表示:“这轮下跌后,这批优质公司的估值已经基本合理。”数据显示,截止三季度末,贵州茅台取代通策医疗,重新成为该基金头号重仓股,三季度增持7万股。五粮液被增持439.9万,成为第二大重仓股。有网友在社交平台调侃道:“易方达酒庄又回来了。”

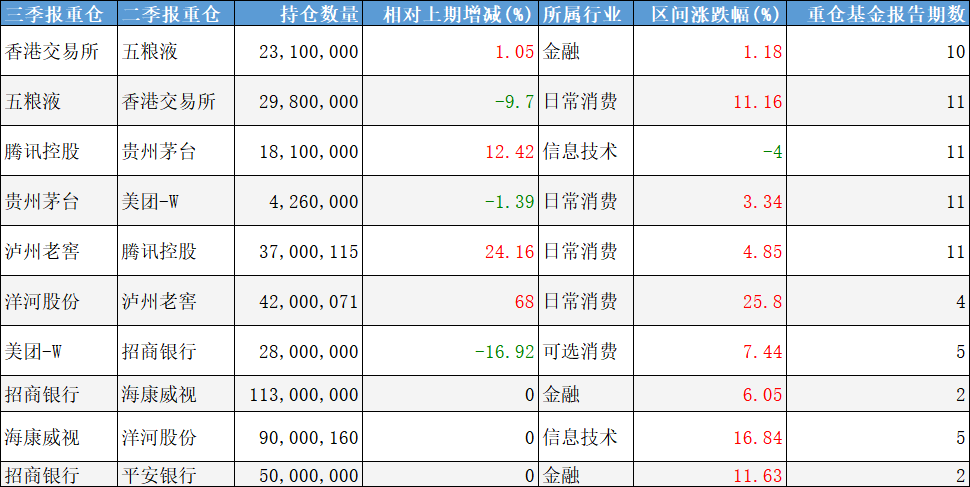

在另一只规模最大的蓝筹精选主题产品上,张坤维持了大致相同的调仓操作,增加了食品饮料、银行等行业的配置,降低了医药、互联网等行业的配置。

具体来看,相比上一季度,该产品减持了泸州老窖、贵州茅台,加仓了五粮液,泸州老窖、贵州茅台取代香港交易所、招商银行成为易方达蓝筹精选基金的第一、第二大重仓股,五粮液继续位列其第三大重仓股,香港交易所退居第五大重仓股,招商银行的H股也遭到张坤大幅减持。

此外,伊利股份、平安银行新进易方达蓝筹精选前十大重仓股,美团、爱尔眼科退出前十大重仓股。

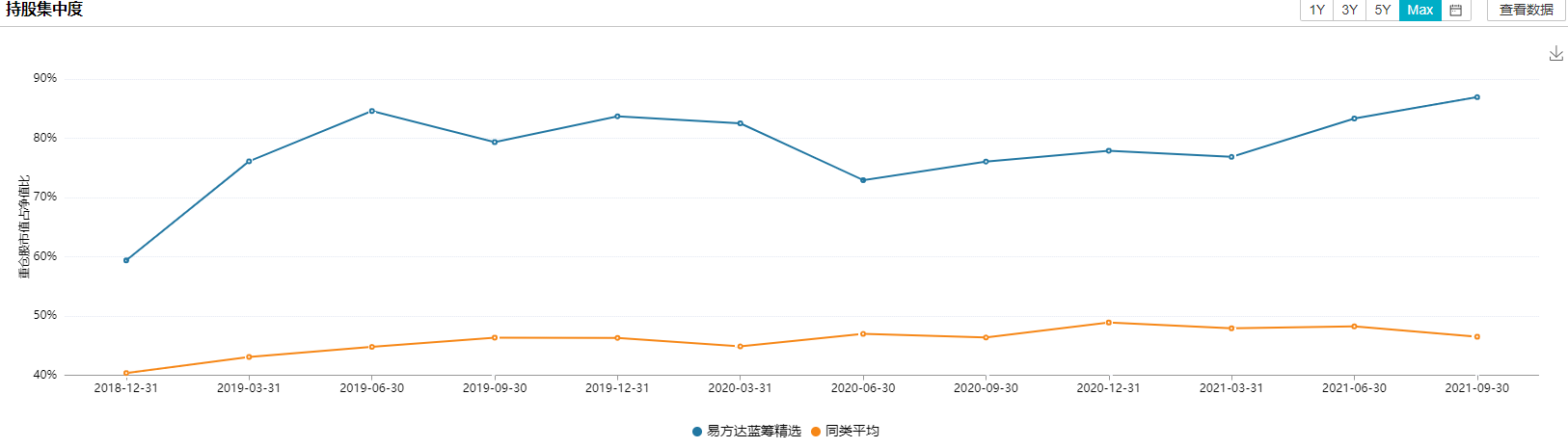

值得注意的是,蓝筹精选主题产品的三季度持股集中度达到了张坤任职以来的最高水平,前十大重仓股占比达86.93%,这已逼近“公募双十限制”的极限。这也在某种程度上,表达了张坤对于自己的后市策略所下的决心。

结合此前张坤的言论,这番高仓运作、高集中度的操作就颇令投资者玩味。他曾在某次访谈中说过:“要战胜市场,必须跟市场有分歧,主动投资人至少应该在从业历史上,有过两三次敢于对抗市场。”

优质公司估值已基本合理

今年以来,张坤在管产品的业绩不甚理想,甚至在此前一度收益排名垫底。而这位低调的基金经理很少接受媒体采访,或者参加路演在公开场合传递自己的思考。

在此背景下,定期报告成了市场一窥这位千亿管理者思路的窗口。

在二季报披露的时候,张坤一句“回首自己以往的判断,发现有不少错误。”瞬间引发刷屏,一时间,“张坤认错”成为了市场中热议的话题。

不过仔细回顾去年至今的定期报告,可以看出张坤对于市场的判断是连续的。他的投资框架与择股逻辑并没有变。

现在看来,彼时的张坤与其说在认错,倒不如说是在反思此前对于市场环境预估略有乐观。由此导致自己对于一些行业的研判出现偏差。

早在去年初,张坤就在代表产品的年报中表示,过去两年基金的业绩表现普遍比较亮眼。但基金的收益率在根本上是由持仓企业的收益率决定的,拉长来看应大致相当于企业的ROE(净资产收益率)水平。

在张坤看来,哪怕在全球寻找能够长期维持较高ROE的公司是非常少见且优秀的。

然而,近两年公募权益类基金的复合收益率远高于市场平均ROE水平,张坤认为,这样的趋势很难长期持续,应该降低对收益率的预期。

所以去年底,张坤对于市场风格的震荡轮换,已经建立了一定的心理预期。

他直言,任何长期有效的方法都有短期的失灵,因此,要在股价阶段性跑输市场时进行建仓,就要更加有效地拷问自己的内心:

“我是否相信这个公司的底层逻辑?是否对公司的长期逻辑充满信心?假如股市关闭、三年无法交易,我是否还有信心买入这个公司?”

到了今年一季度时,张坤则表示,“长期创造自由现金流的能力”,是他心中衡量企业内在价值的“锚”。这一投资理念,可以说贯穿了他大部分的职业生涯,至今也是如此。

总得看来,结合其年初至今的调仓操作,张坤并没有在选股逻辑上发生改变,符合他标准的标的就会长期持有,直到该标的出现不符合标准的那一天。

那么张坤在今年的市场上,哪里判断失误了呢?或许在行业格局与市场环境上。

他在二季报中写道:“疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。”

在此背景下,张坤认为,市场对投资人判断正确率的要求变得很高。他直言,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

张坤此前用“流动性宽裕、资本焦虑地寻找高回报率领域的环境”精辟的总结了当前的市场环境。今年以来,新能源、半导体、光伏、医美、顺周期等等板块,你方唱罢我登场,让网友调侃道A股的板块轮动像电风扇。

市场出现这样焦躁的局面,应该是张坤没有预料到的。

在这样的环境下,张坤表示,未来不少行业面临的竞争程度,恐怕比过去5年更为激烈。基于此,判断正确并不能带来多高的回报,但是判断错误就要承受高昂的选择成本。这对投资人来说无疑是一次考验。

张坤认为,解决方式只有在热门行业进行深入研究,试图获得更高的概率确信度。或者,在稍微冷门的行业中掘金,但如此要牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。

如今,在经过一轮充分的下跌后,张坤在三季报中表示,优质公司估值已基本合理。

在他看来,企业的生意模式、护城河和行业前景共同决定了企业的定价能力,而定价能力是投资获得高回报的最持久的决定因素之一。

张坤表示,在较短的时间内,股票通常由其他因素驱动,比如宏观经济或突发新闻,这使得投资有定价能力的高质量公司在短期看通常显得乏味,因此,投资这些高质量公司伴随的低风险只能在较长的时期才能被观察到。

回到自己的投资组合,张坤举例说明:“如果做一个组合,我们对其整体的生意模式、护城河和行业前景是有信心的,这些公司未来3-5年有望实现一个较高确信度的盈利复合成长。”

市场起起伏伏,股票标的的估值也有高时有低时,但张坤认为,哪怕出现阶段性低估也可以坚定信心。他如此写道:“由于起点估值没有泡沫,并且优质股权总体仍是稀缺的,因此从未来3-5年来看,可以对这些公司股票的复合收益率更加乐观一些。”

备注:本文如无特别说明,数据均来自于智君科技、Wind金融以及相关基金经理定期报告

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-30 09: 45

2021-10-29 20: 26

2021-10-29 13: 15

2021-10-29 10: 54

2021-10-28 10: 33

2021-10-28 10: 25