编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

入行近20年,今年是杜猛担任基金经理的第十一年,也是他管理代表产品的第十一年。投研生涯经过长足的时间考验,杜猛现已成为业内少有的资深老将之一。

始终立足公司成长的角度去选择标的,杜猛身上有着敏锐的成长股“嗅觉”,也一度被称为“成长股捕手”。作为一名成长股和新兴产业投资的拥趸,杜猛一如既往地认为,权益投资实际上投资的是未来。如果一家企业想要获得更高的估值,那就必须用成长来证明自己。

相较过去两年,今年杜猛在投资选择上呈现出明显的市值下沉趋势,对于高估值性价比的中小市值公司给予了更多关注。杜猛认为,未来企业估值与业绩增长的匹配度将成为重要的评判指标。

三季度,杜猛在管的三只基金依然以制造业为主要方向,聚焦电子、电气设备,以及新能源产业链。

展望未来,杜猛认为,要重点关注具有强成长性的行业赛道和企业,而新兴科技行业将会是重点的关注方向。其中,符合中国社会发展和经济发展需要的相关产业,包括新能源、半导体、物联网在内的新兴科技产业,将有机会涌现出一批优质企业。

本期【调仓风向标】,基金君将为大家详解上投摩根基金明星基金经理杜猛的三季报及其调仓变化。

兑现长期大牛收益 加仓消费、新能源

三季度,杜猛的代表产品前十大重仓中有三只个股进行了替换,隆基股份、长春高新以及蓝思科技均退出了前十大。除蓝思科技是去年三季度首次进入重仓外,隆基股份、长春高新均是杜猛重仓已久的标的,分别连续重仓11和10个季度,期间股价涨幅分别达到734.8%和74.3%(截至三季度末)。

取而代之的是二季度出现在中报的全部持仓中的富临精工、东方盛虹以及隐形重仓股韦尔股份。其中富临精工获293万股加仓,东方盛虹获885万股大幅加仓,而韦尔股份获14.8万股小幅加仓,分别位列第八、九、十大重仓。

在固有的重仓股中,除华友钴业未改变持仓外,对其余6只个股均进行了不同程度的调整。杜猛加仓大华股份1028万股,持仓数量相对上期增加57.01%,使其成为头等重仓。对消费板块再次增持,分别加仓石头科技23.7万股和牧原股份612万股。

进行减仓操作的有天华超净、亿纬锂能以及通威股份,分别减持258万股、25.5万股和79.5万股。其中天华超净由于在三季度内股价翻倍,涨幅高达123.5%,即便是在减仓28.63%的情况下,依然攀升至第二大重仓股。

除代表产品外,杜猛在管的其他两只基金三季度也大致维持了此前的重仓方向。对比三只基金的重仓情况,仅有个别标的略有不同,重仓股的重合度较高:其两年定开产品与代表产品的重仓股一致,仅在顺序上略有不同;而主投中国企业的基金产品除了将华友钴业换成天奈科技外,其他重仓均相同。

综合来看,天华超净、通威股份和华友钴业遭减持,而大华股份、亿纬锂能、石头科技、牧原股份以及韦尔股份均获增持,富临精工和东方盛虹同时被三只基金首次重仓。

布局光伏材料新龙头 看好光伏行业长期确定性

隶属于化工行业的东方盛虹,今年以来大动作不断,据其公司官网资料显示,其炼化一体化项目预计将于今年投产,意味着公司成功形成从“一滴油”到“一根丝”的全产业链业务经营。公司还在5月12日披露拟收购国内最大的光伏料供应斯尔邦的预案,公告一出估值一路攀升。

基于对光伏产业链持续跟踪,该只个股也吸引了杜猛的关注,在中报披露的全部持仓中,东方盛虹已悄然进入他多只基金的隐形重仓,二季度合计持仓1455.8万股。

近日,东方盛虹在投资者互动平台表示,今年8月初母公司盛虹集团启动了战略转型,未来将在新能源、高性能新材料、低碳绿色产业等三大方向加速布局。公司作为盛虹集团最重要的子公司和上市平台,无疑将承载这一战略实施的主要力量。尤其一旦斯尔邦重大资产重组的完成,公司将形成低成本的核心原料平台+新能源、新材料等多元化产业链条的“1+N”新格局。

9月伊始,Wind光伏指数结束了连月强势上扬的态势,持续回调后又开始反弹走出了“V”型走势,关于光伏行业是否见顶一度成为投资者热切关注的话题。对此,杜猛认为,站在一个大的产业周期和产业背景下来看,光伏仍然处于产业的起步阶段,目前渗透率尚且较低,预计也是一个未来10年20年甚至更长时间的年化需求有30%以上增长的一个行业。

在过往的采访中,杜猛也曾多次透露自己对光伏赛道的看好。杜猛表示,自己在光伏行业的布局较早,期间受到政策扰动影响曾一度动摇,经过产业格局与公司竞争格局的日益明朗,自己对光伏行业依然有强大的信心。

在他看来, 在其他新兴产业里,光伏和电动车是少有的内含非常多有全球竞争力的企业的领域。其中大部分的公司基本上都是全球领先的,而且基本都是全球的龙头企业,能够更加充分地分享到行业增长、尤其是全球行业增长的红利。因此,在投资这些企业的时候会有相对更高的确定性。

以成长为核心 静待价值增长

杜猛认为,股票最核心的价值就是成长,而这种成长性是受行业景气、宏观经济乃至社会形态变革的驱动,因而并不与狭义的价值投资理念相冲突。

优选成长股,并长期持有,享受公司业绩增长带来的价值创造,杜猛选的了牛股,也拿得住牛股。据统计,截至2021年三季度,杜猛的代表基金的前十大重仓股中,多只标的已经持有9个季度及以上(近三年内),包括大华股份、亿纬锂能、通威股份以及牧原股份。

千淘万漉虽辛苦,吹尽狂沙始到金。描述的或许就是就这位坚定的成长风投资选手,不跟随市场风格而动,淡化择时,长期配置具备高增长潜力的优质行业龙头,坚信买公司就是买未来的成长。根据股市风格图来看,杜猛确实在成长风的市场中业绩表现最为优异。

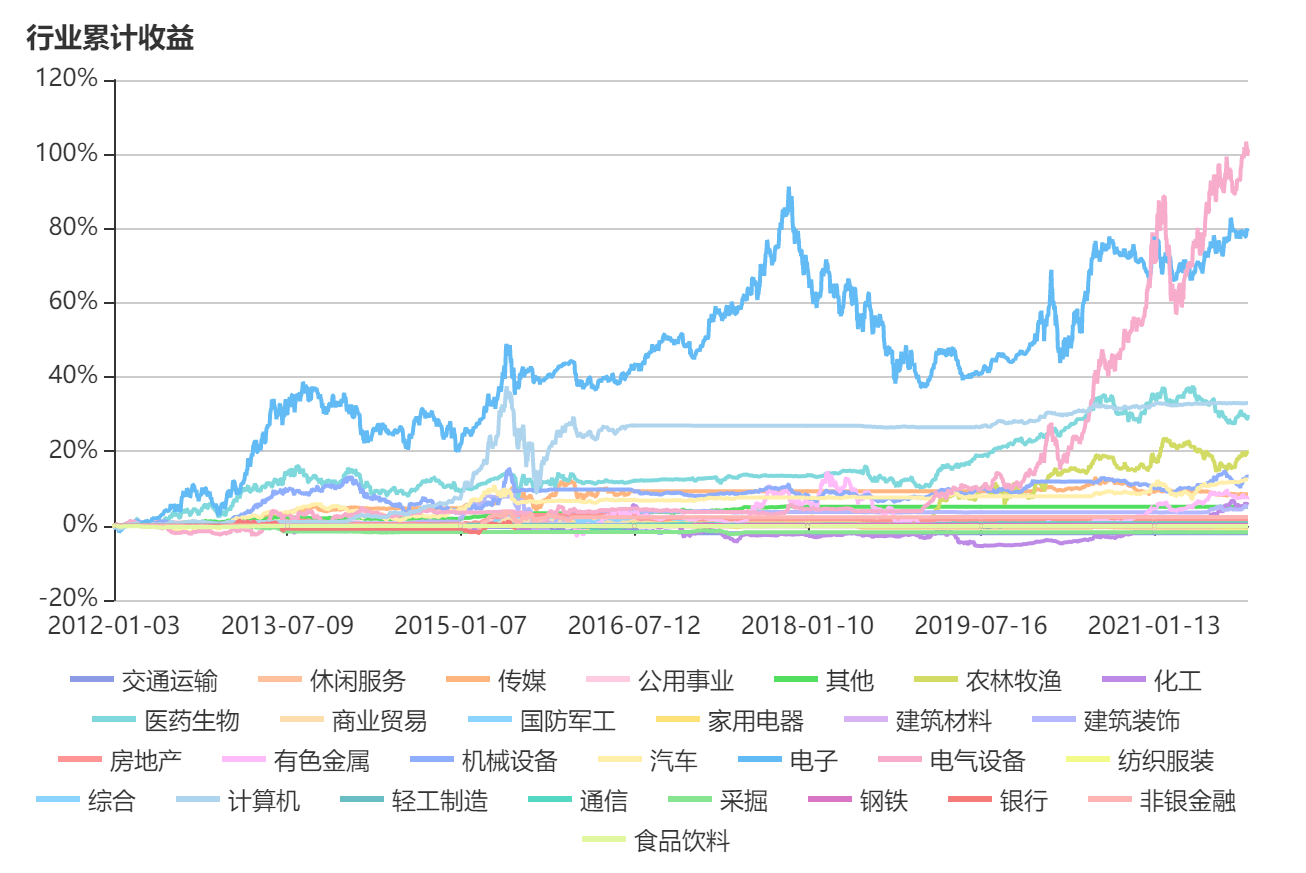

经行业累计收益的分解,我们可以发现,杜猛在电子行业的收益累计一直较为显著,此外计算机行业也贡献了部分稳定收益。自2018年下半年开始,杜猛对电气设备行业的配置取得了显著成效,甚至一度超过电子行业的贡献。

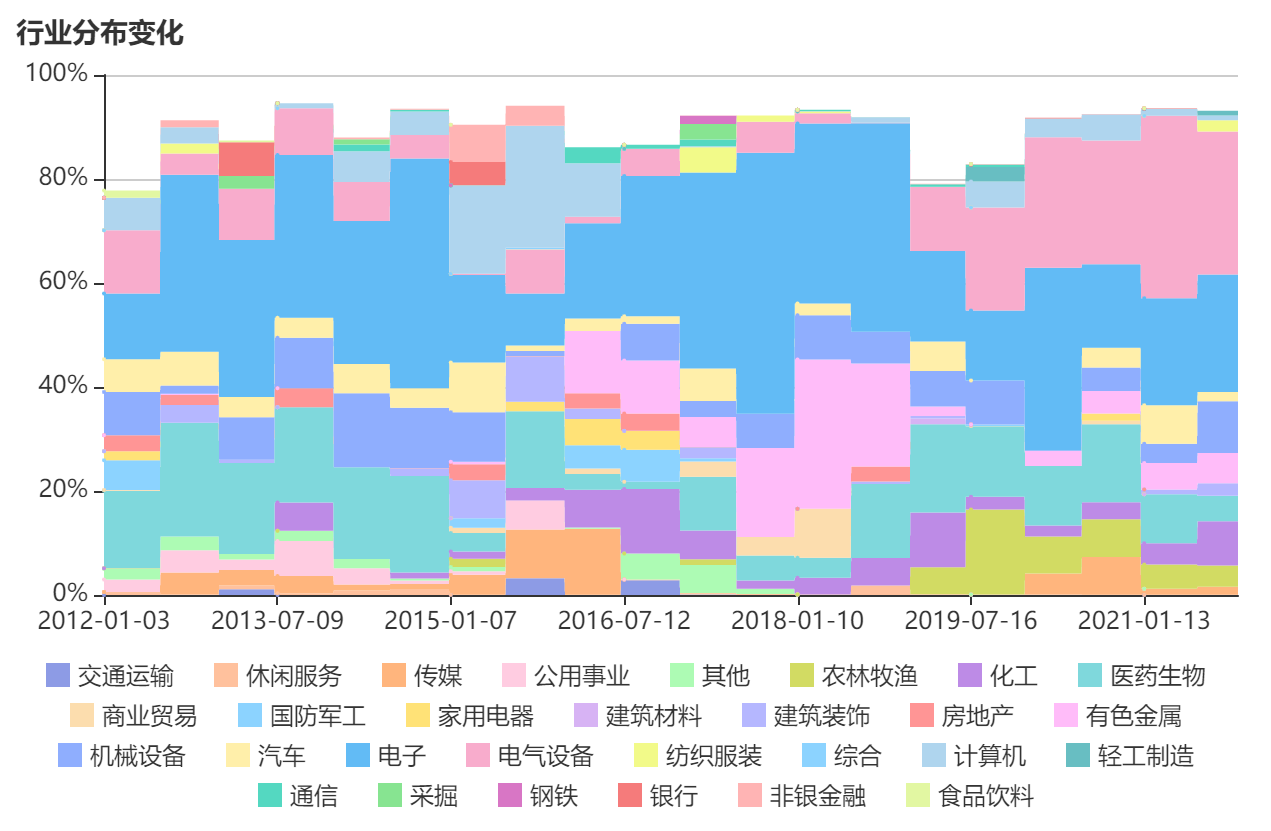

其实,根据杜猛代表产品历年的行业配置情况,可以看出,以2018年为转折点,杜猛在产品的行业配置方向进行了大幅调整,适当降低了电子行业与有色金属行业的配置,开始布局光伏等电气设备赛道,并适当增配了医药生物与农林牧渔行业。随着2019年科技股行情的迅速爆发,杜猛管理的代表产品也顺利乘势而上。

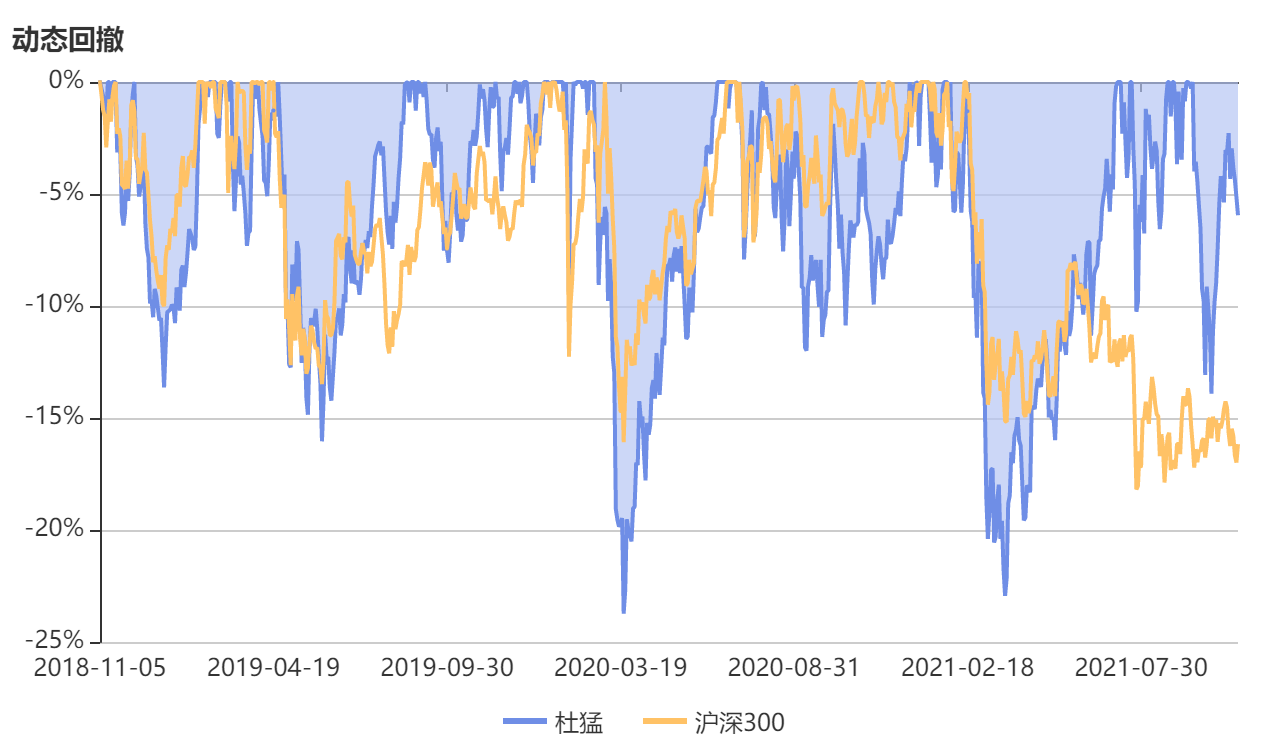

行业集中度逐步降低的同时,组合的波动也得以有效控制。下半年以来,杜猛的整体回撤情况显著优于沪深300。

重点关注企业估值与业绩增长匹配度 新能源将成为下一个经济周期的发展引擎

回顾三季度,杜猛表示,当前市场上行的动力来自于上市公司盈利的增长,因此市场将更关注企业估值和业绩增长是否匹配。后续自己将会持续严格选择那些长期景气上行,估值和增长匹配度较高的公司进行中长期投资,以估值和盈利增速匹配、性价比为第一考量。

展望2021年四季度以及2022年,杜猛认为,即便考虑到疫情因素,但全球的重新联接将成为大趋势。在此期间,甚至更长一段时间,A股市场是一个回报相对正常的市场,不用过度悲观也无须过度乐观。“尽管可能会面临诸多挑战,但更重要的是看到经济的韧性,以及部分新兴产业成长的趋势。不用过多纠结市场风格的切换或是其他,更主要的是全社会资产配置向权益市场的转移。”

杜猛曾多次公开表示,“任何一笔投资都是投资这个时代,投资这个时代优秀的行业。”他主张投资仅要看大的产业方向,同时也要关注产业内部的转换逻辑。

就具体行业来看,杜猛持续看好新兴产业的投资机会,诸如消费、医药、科技等行业,但同时也强调要时刻把握赛道内细分行业脱颖而出的机会。他认为,长期来看,这些行业有望成为中国未来10-20年经济增长的最大动力之一,而证券市场最大的投资机会或也将来源于此。

备注:文中如无特殊说明,数据均来源于智君科技与Wind金融。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-08 15: 45

2021-11-08 11: 38

2021-11-07 09: 14

2021-11-05 16: 31

2021-11-05 14: 45

2021-11-05 11: 04