编者按:近期,基金三季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

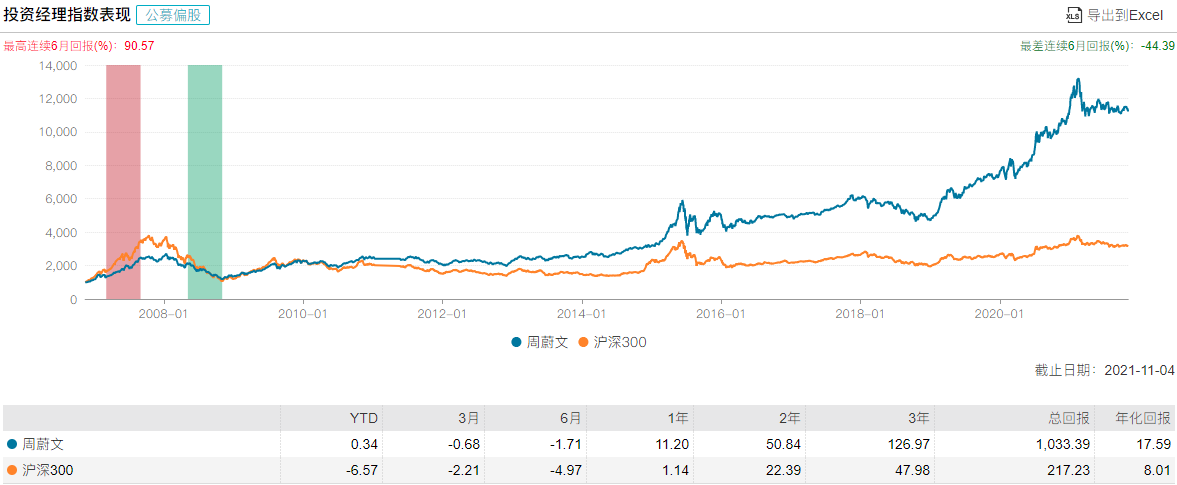

从业马上15年的投研老将周蔚文,是公募基金经理江湖中知名的长跑健将。Wind数据显示,截至11月5日,周蔚文自2011年开始管理新蓝筹主题产品以来,已取得379.55%的任职回报。

但同许多价值型老将一样,周蔚文今年以来的业绩表现也不理想。截至11月5日,上述新蓝筹主题产品今年以来业绩回报仅为-0.48%,三季度收益率为-3.48%。

受制于平淡的业绩表现,周蔚文的管理规模大幅下跌,Wind数据显示,截至三季度末,其在管产品5只,在管基金总规模为449.52亿元,相比上一季度,减少了55.07亿元。

不过在10月初,周蔚文又发行了一只名为“中欧洞见”的新基金,10月25日合同生效,相关公告显示,该新基募集有效认购总户数达36.5万,合计募集34.07亿元,整体来看,基民对这位老将的信任犹在。

中欧基金在10月13日发表了一封公开信,阐述了在市场表现不佳的情况下,为何要发行“中欧洞见”,其中提到,从长期来看,市场有很多不错的买入机会。经过两年的结构性牛市,股市整体估值不低,有部分结构性高估板块,也有估值合理或低估的板块,存在结构性机会。除了未来高景气的新兴行业,经过近期的市场调整,餐饮、酒店、旅游、航空、银行、地产等受疫情影响大的行业,估值也已处于较低位置。

周蔚文也在季报中表示,后市的投资机会分为两类,一是未来多年景气持续向好的新兴行业,第二类是市值与景气处于低位的行业。他在最后如是总结投资策略:“尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。”

本期【调仓风向标】,基金君将为大家详解中欧基金明星基金经理周蔚文的三季报及其调仓变化。

增持宁波银行、宋城演艺 看好两类机会

作为一位异常坚韧的长跑老将,周蔚文把自己的投资框架总结为“三好”——好行业、好公司、好价格。

“首先要瞄准大方向,主要看未来两三年宏观经济方面哪些产业是属于增长比较快、能带动经济增长的产业。另外,有些细分行业景气度已快见底,从中挑出一些较好的公司。”他说。

然而,在历经了两年的结构性牛市后,很多好公司的价格并不便宜,其次,疫情的冲击也带来了很多不确定因素。

在此背景下,周蔚文今年以来的业绩表现较为疲软,截至11月5日,新蓝筹主题产品今年以来业绩回报仅为-0.48%,三季度收益率为-3.48%。

周蔚文在三季报中写道:“三季度本基金净值弹性较弱,主要原因是组合中配置了较多受疫情影响大,估值仍处于低位的板块,但国内某些地区疫情出现反复,导致部分行业的复苏速度不达预期,而使组合中个股表现不佳。”

受制于疲软的业绩,周蔚文的管理规模在三季度出现不小幅度的下滑,Wind数据显示,截至三季度末,其在管产品5只,在管基金总规模为449.52亿元,相比上一季度,减少了55.07亿元。

需要注意的是,在10月初,周蔚文发行了一只名为“中欧洞见”的新基金,10月25日合同生效,相关公告显示,该新基募集有效认购总户数达36.5万,合计募集34.07亿元。

中欧基金在10月13日发表了一封公开信,阐述了在市场表现不佳的情况下,为何要发行“中欧洞见”,其中提到,从长期来看,市场有很多不错的买入机会。经过两年的结构性牛市,股市整体估值不低,有部分结构性高估板块,也有估值合理或低估的板块,存在结构性机会。除了未来高景气的新兴行业,经过近期的市场调整,餐饮、酒店、旅游、航空、银行、地产等受疫情影响大的行业,估值也已处于较低位置。

其实这一研判与许多基金经理都不谋而合,张坤、朱少醒都在三季报中表达过类似观点。

在仓位变化方面,结合上述的研判,周蔚文在三季度也加大了布局力度,释放了较为明显的加仓信号,以待后市。

其代表产品新蓝筹权益仓位,由上一季度的68.55%提升至75.78%。持股集中度进一步降低,前十大重仓股占比由上一季度的33.79%降至31.08%,中欧新蓝筹连续三个季度都在降低持股集中度。

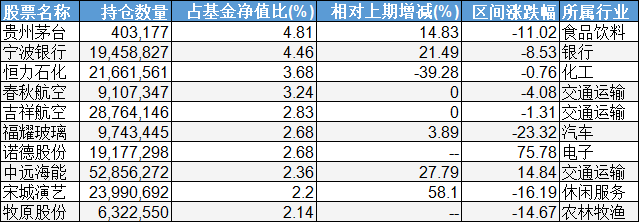

从具体的持仓组合来看,中欧新蓝筹三季报前十大重仓股分别为:贵州茅台、宁波银行、恒力石化、春秋航空、吉祥航空、福耀玻璃、诺德股份、中远海能、宋城演艺、牧原股份。

相比上一季度,周蔚文增持宁波银行、春秋航空、福耀玻璃,减持赣锋锂业、隆基股份、紫金矿业等。

而在中报中的第20和21大持股中海远能和宋城演艺分别跻身第十和第九大重仓股,两只个股被分别增持400多万股、700多万股。诺德股份也未出现在中报中,新进持股1500多万股。

从其他持股数来看,二季度的第一大重仓股宁波银行获增持超700万股,持股占比由5.86%升至7.38%;春秋航空增持120多万股,并由第七大重仓股升至第四大;福耀玻璃增持80多万股,五粮液增持15万股以上,贵州茅台增持4万股,恒力石化减持100多万股,吉祥航空持股不变。

值得注意的是,受疫情影响,周蔚文重仓的演艺及航空板块表现并不是很好,因此,他在三季度大手笔加仓宋城演艺,增持春秋航空的操作十分耐人寻味。

有机构观点认为,宋城演艺深耕旅游演艺全产业链,在剧目研发、设计策划、景区运营等方面壁垒深厚,有望实现业绩高弹性。因此,周蔚文此刻布局时机如何,只能留待时间验证。

回顾三季度的市场行情,周蔚文表示,宏观经济有走弱迹象,出口保持高增速,地产投资与销售受政策及自身高杠杆压制明显,国内终端消费由于7-8月份疫情蔓延表现疲软;另一方面,PPI则维持高位,缺电和限电使得部分高耗能品种的供给上出现瓶颈,对生产资料价格和工业的生产产生一定扰动。

周蔚文总结道:“三季度主要指数呈现震荡下行格局,但结构分化较为显著,上游的采掘、有色、化工等行业受益于能耗双控与缺电背景下带来的供需格局阶段性改善表现较为亮眼;与此相对应,疫情的反复、宏观经济的走弱又使得下游消费行业表现欠佳。”

寻找未来行业好转的中长期机会

在过去的两年中,权益基金高歌猛进,纷纷取得了亮眼的业绩回报。但同时,由于部分基民的不理性投资,以及缺乏投资经验,并没有取得对应的业绩收益,出现基金赚钱基民不赚钱的窘境。

对于此,在一季度的时候,周蔚文提出,过去基金持有人获得感不强,是因为在牛市高点买入基金的人最多,在最有价值的市场低位买基金的人很少,以及基金持有人持基时间不够长。他认为,在未来基金持有人的收益率与基金的收益率会接近一些。

值得注意的是,彼时,他就强调,基金持有人2021年的收益率不一定高。

如今,随着市场的震荡回调,不少标的的价格已趋于合理,今年以来的各类重磅政策,也在为市场指明投资方向。

在此背景下,周蔚文认为后市机遇分为两类,一是未来多年景气持续向好的新兴行业,如自动驾驶、物联网、AI、云计算、创新药、创新医疗器械、医疗服务等。

他表示:“这些行业大部分股票估值偏高,我们可能会做好研究,从中寻找个别机会,在合适的位置增持。”

第二类是市值与景气处于低位的行业,如餐饮、酒店、旅游、航空、银行、地产、传媒等。他认为,随着疫苗的普及,新冠治疗药物的上市,经济活动回归常态的趋势不可逆转,这些受疫情影响大且估值还处于低位的行业,在未来一定时间内投资的性价比更高。

周蔚文指出,将尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。

在周蔚文看来,找好行业即要从不同角度寻找增速高的行业,因为不同的行业适用不同方法。

对于新兴行业,如新能源汽车,他认为,要聚焦由导入期进入成长期阶段,因为在导入期,由于技术标准或政策不一样,或者消费者习惯等各方面原因,新兴行业不一定能过渡到成长期,再好的行业也有可能夭折。

对于医药、消费、服务业等稳定性行业,他认为,受政策影响后,如果股价已经消化,就值得投资。他以白酒股为例,2012年因为八项规定,出现了回调,如果对行业长期前景有信心,经过几年之后,需求上来,股价达到新的平衡,就会进入较好的上升阶段。

对于周期性行业,他认为,要分析供给和需求状况,当供需达到平衡,价格不再跌了,就会迎来行业最重要的转折点。“周期股中有不少受全球宏观经济影响,如船运、油运、大宗商品等,有些受中国经济周期的影响,有些跟中国经济关系不大,如猪周期有自身的规律。”

“找好公司即精选未来竞争力持续的高增长公司。首先,要根据增长速度、增长质量选择竞争力优秀的公司,可以从过去10年复合增长率等维度去判断增长速度,再通过ROE和现金流去判断增长质量;其次,要剔除财务造假;最后,找出未来竞争力持续的公司。”他说。

好价格即未来市值空间大。“首先,预测未来几年高速成长期之后的利润;其次,根据行业特点和公司竞争力确定利润的长期成长性;最后,确定长期的估值,与现有市值作比较,计算出股票空间。”他总结道。

备注:文中如无特殊说明,数据均来源于智君科技与Wind金融。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-11-08 11: 38

2021-11-07 09: 14

2021-11-05 16: 31

2021-11-05 14: 45

2021-11-05 11: 04

2021-11-04 17: 00