1月10日,在第二十二届瑞银大中华研讨会媒体见面会上,瑞银全球金融市场部中国主管房东明表示,过去的一年尽管地缘政治、部分行业政策出现较大的不确定性,外资布局A股,扎根中国方向没有变。

不仅如此,部分外资在A股的投资,在中国展业的动作显著增加,他认为未来这一趋势将持续。

瑞银证券中国策略分析师孟磊估算,2022年外资流入A股可达3000亿元。经过2021年的调整,他认为消费股在2022年会迎来转机。在诸多不确定性下,这是A股市场中期相对确定的机会。二季度大消费板块可能一枝独秀。

房东明 来源:瑞银

孟磊 来源:瑞银提供

2022年预计中国实际GDP增速5.4%

瑞银估算2022年中国实际GDP增速在5.4%左右,比市场一致预期略高,原因在于:瑞银预计二季度后,新冠疫情控制得力的前提下,国内的出行限制会略微放松。

5.4%的实际GDP增速考虑了在房地产行业对经济的拖累。这是2022年中国经济最受关注的变量。孟磊介绍,2022年的房地产销售会下滑同比10%左右,房地产投资约下滑5个点。这一预测已包含了房地产政策的放松。 房地产与汽车、家电行业的相关性较高,房地产行业的变化会带来相关行业的变化。

孟磊补充道,经济增长放缓并不会对企业盈利造成特别大的影响。以外资机构最关注的A股指数之一-沪深300指数为例,他预计2022年沪深300指数有10%的上行空间,其中8%来自企业盈利的增长,2%来自于估值扩张。

消费股“王者归来”

孟磊认为,2022年市场风格会切换,消费股迎来表现机会。一方面,稳增长,政策推动为消费类企业带来的增长机会;第二,在经济放缓的背景下,消费还是有一定盈利的稳定性和确定性。

疫情的不确定性,会压制消费股的表现吗?孟磊认为不会。他解释道,“2020年上半年,消费是表现最好的板块。在我看来,疫情暴发和反弹并不是完全驱导消费股股价走势的核心因素,消费板块的盈利和整体市场之间的差异才是。”

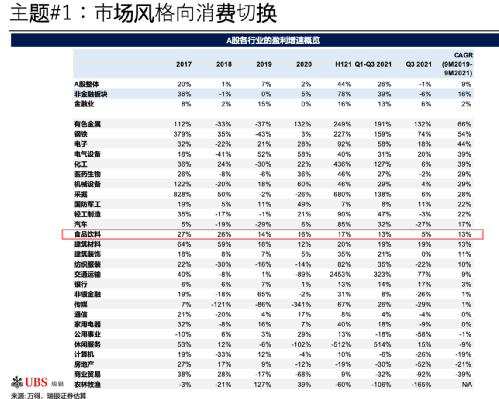

业绩增速突出或为风格切换驱动力

来源:孟磊PPT

孟磊认为2022年消费板块业绩增速大幅超越市场整体,这为A股市场风格切换提供了驱动力。

他认为近两年,A股市场风格变换反复验证上面的逻辑。

2020年整体市场盈利几乎零增长的环境下,食品饮料行业实现了16%的盈利增长,这解释了2020年消费股的优异表现。这个故事在2021年上半年逆转。由于低基数影响,2021年上半年全部A股整体盈利增长44%,在此背景下,食品饮料上半年盈利增长17%。相较于部分周期股200%、300%的增长,这一盈利增长 缺乏吸引力。这也解释了为何投资者在二季度偏好周期类、或者业绩强劲成长的新能源公司。

基于上述逻辑,2022年全体A股盈利增长预计为8%,消费股如果有15%以上的盈利,它的突出表现下,投资者会再度关注它。

招商证券首席策略分析师张夏也曾以类似逻辑分析A股抱团。他曾在一份被广泛传阅的报告中指出抱团瓦解的根本原因是因为出现了业绩更好的板块。

来源:招商证券研报

在2009年A股市场抱团从金融切向消费时,张夏这样解释:2009年开始,虽然信贷出现天量,让大家习惯性的去加仓金融,但是一个季度一个季度过去了,这一次好像情况有些变化,而金融板块业绩却未如预期大涨,反而是消费板块业绩迅速回暖,成为为2009年之后业绩增速最快的板块。

而且在2009-2012年长达四年左右的时间,消费的业绩增长排名始终是前二,大家期待的金融板块业绩爆发也只是昙花一现。消费还是那个增速的消费,但是金融已经不再那个高增长的金融了。因此,回过头来看,2009年三季度成为消费板块超额收益的起点。

公募基金调仓或触发市场风格切换

孟磊认为公募基金的调仓有可能会触发上述风格切换。他认为无论是食品饮料还是家电,公募基金都有加仓的空间。

首先,公募基金在过去三个季度大幅减仓消费股。其次,公募基金在过去三个季度大幅加仓偏向于周期的材料股,包括钢铁、煤炭与有色、化工等。不过预计今年材料股会有不同程度的微调。在此背景下,偏向于材料类的基金会开始慢慢切换风格,寻找一些具有盈利稳定性,同时受益于经济稳增长的这样一个类型的交易,或者符合多条主线当中最明确的一条。短期,房地产、基建可能有估值上的修复。一季度瑞银建议均衡配置。二季度之后,大消费的板块有可能会一枝独秀。

“我们预测今年会有3000亿元左右的外资资金进入A股。A股有非常多的资产受益于国内稳定增长的政策,包括高端制造业、新能源,以及一些传统消费品行业。外资在过去3-5年的时间流入A股是非常踊跃的。总体来说,我们对外资流入还是比较有信心的。”孟磊介绍。

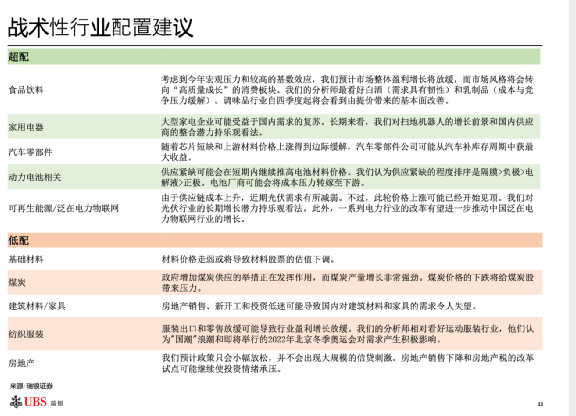

在行业配置方面,除了超配食品饮料、家用电器等,孟磊也建议超配汽车零部件、动力电池相关、以及可再生能源/泛在电力物联网等相关行业;低配基础材料、煤炭、建筑材料/家具、纺织服装、房地产等行业。

来源:孟磊PPT

2022-01-21 18: 42

2022-01-20 00: 38

2022-01-19 17: 41

2022-01-18 18: 04

2022-01-17 08: 10

2022-01-16 17: 41