编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

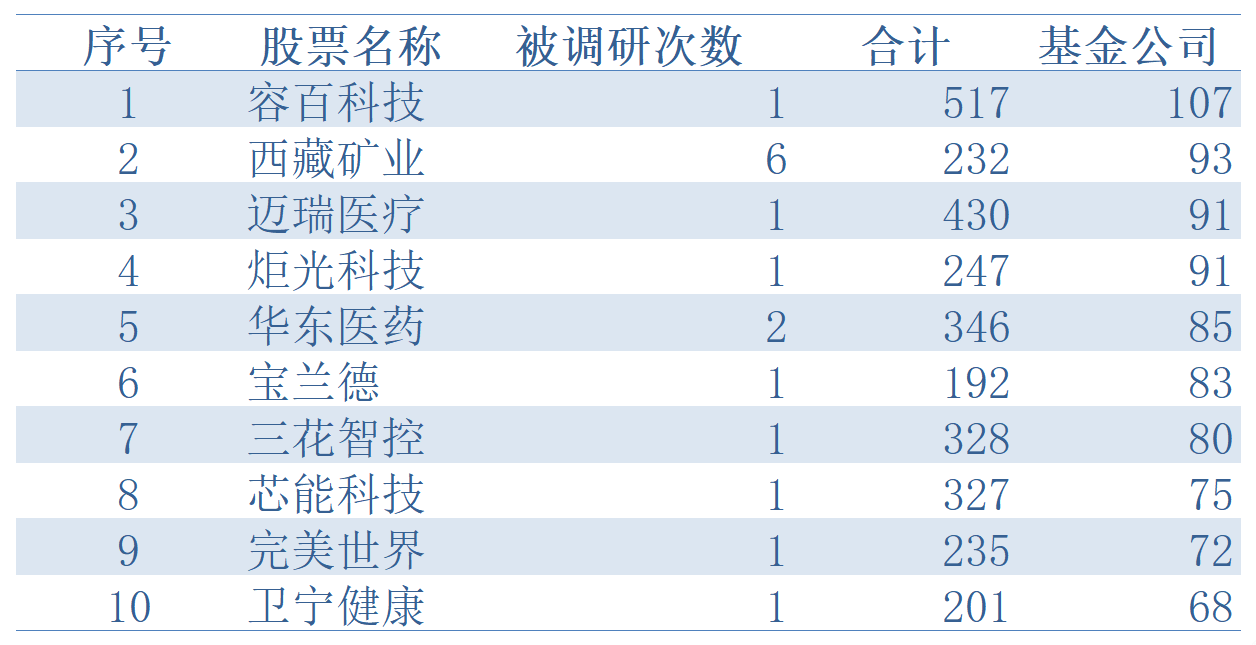

随着虎年行情的开启,近期市场风格将转向何方也成为投资者关注的焦点。而机构投资者们的调研方向往往对下一轮资金的动向有着一定的预示作用。基金君统计了开年以来机构投资者们的调研情况,统计数据显示,开年以来共有 644家上市公司被调研,主要集中在新能源、医药生物、元宇宙等主题行业。

其中 容百科技 成为各基金公司调研重点,累计迎来 107 家基金公司; 西藏矿业 和 迈瑞医疗 分别位居二三,分别有 93 和 91 家基金公司参与调研。

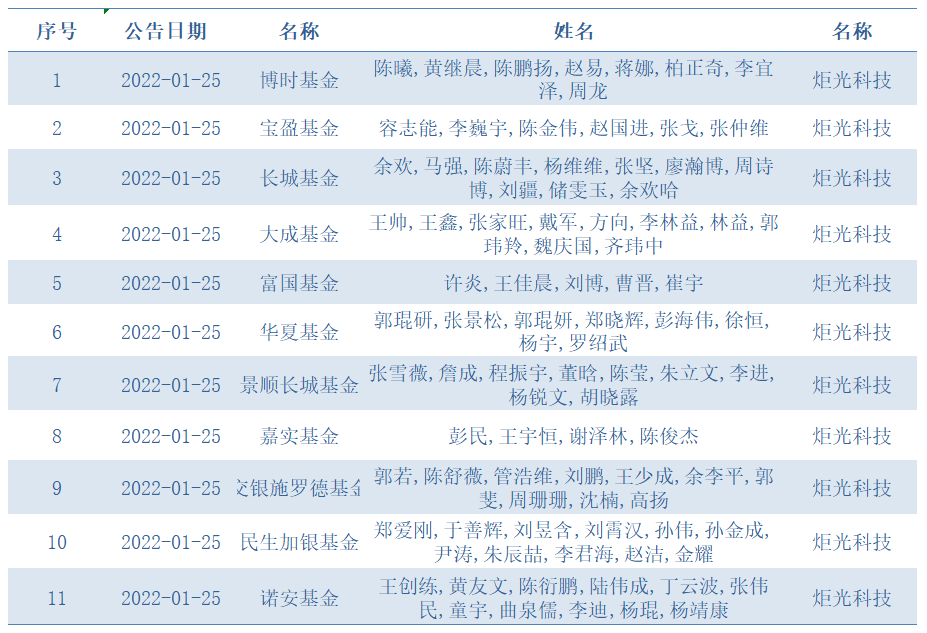

除了在前几期《机构去哪儿》中提及的容百科技、西藏矿业与迈瑞医疗,次新股炬光科技也获得了机构的高度关注。

公司资料显示,炬光科技是一家为固体激光器、光纤激光器生产企业和科研院所,医疗美容设备、工业制造设备、光刻机核心部件生产商,激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案的制造公司。

公司自成立以来始终专注光子技术基础科学研发,和拓展潜在创新的应用领域。主营业务为激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售,公司产品逐步被应用于先进制造、医疗健康、科学研究、汽车应用、信息技术五大领域。

2021年12月24日,炬光科技在上海证券交易所科创板上市,上市首日,上涨145.14%,收盘报价192.90元,振幅52.26%,成交额达到29.08亿元。2019年、2020年净利润分别为-8043.05万元、3487.00万元,同比变动幅度为-530.89%、143.35%。

公司公告显示,公司目前正在拓展激光行业中游的光子应用模块和系统(“提供解决方案”,包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售,已进入全球最大半导体晶圆代工制造商台积电的供应链中,并正在拓展面向智能驾驶激光雷达(LiDAR)、智能舱内驾驶员监控系统(DMS)等汽车创新应用场景的车规级核心能力。

近期,华泰证券发布研报称,车载激光雷达有望于2022年迎来量产元年。华泰证券认为,随着技术持续迭代驱动成本端下行,以及自动驾驶落地应用场景逐渐明确,车载激光雷达有望于2022年迎来量产元年。

华泰证券测算得出,2022年国内车载激光雷达出货金额有望达15亿元,而这一数值在2025年有望提升至110亿元。“全球来看,中国的工程师红利、完善的汽车上游零部件/光通信产业链为孕育激光雷达产业快速发展奠定基础。目前我国激光雷达上游核心部件如发射端激光芯片、接收端探测器芯片、处理芯片仍主要依赖进口,建议关注国内厂商进口替代机遇;上游光学元件/组件国内产业链配套则较为齐全,有望率先受益于激光雷达市场的快速放量。”

而开源证券也在12月31日发布的研报中给出了类似观点,并给予炬光科技买入评级。开源证券认为,首先“产生光子”和“调控光子”构成核心壁垒,炬光科技进军激光雷达有助打开千亿市场空间;其次激光上游元器件技术壁垒深,客户粘性高,有助于公司扎实基本盘;最后,中下游市场百花齐放,高线数激光雷达进入规模化量产元年。

虽然上市不过一周,近期公布的公募基金四季报显示,炬光科技已经进入多只公募基金的股票池。Wind数据显示,截至2021年四季度,合计有19家公司,共43只基金持有了炬光科技,虽然多数基金持有数量并不多,但显然炬光科技已经吸引了一批投资电子、电气设备、光伏产业链等行业基金经理的关注。

1月28日,炬光科技发布年报业绩预告,公司预计2021年1-12月业绩大幅上升,归属于上市公司股东的净利润为6200.00万至7200.00万元,净利润同比增长77.80%至106.48%。

公司基于以下原因作出上述预测:2021年度公司整体业务保持稳定发展的态势,净利润增长的主要原因如下: 1、公司收入增长带动利润同步增长。收入增长系:(1)随着疫情后下游市场需求复苏,公司在半导体激光业务方面不断扩大产品优势和市场领先优势;(2)随着公司战略性重组的推进,东莞炬光新增后端生产工艺,自主研发光学镀膜、对精密切割、清洗和检验工艺进行技术创新和过程优化,公司光束准直转换系列产品出货量大幅提升;(3)在汽车应用(激光雷达)业务方面较去年相比收入有一定增长,相关业务在有序推进中;(4)公司在预制金锡薄膜陶瓷热沉、光场匀化器等新兴市场取得突破,为公司带来新的业务增长点。 2、随着公司战略性重组的推进,在东莞新建激光光学元器件后端产线和光学镀膜研发导入生产,大幅提升了激光光学元器件产品的生产效率,降低了运营成本,使得公司综合毛利率相应提高。

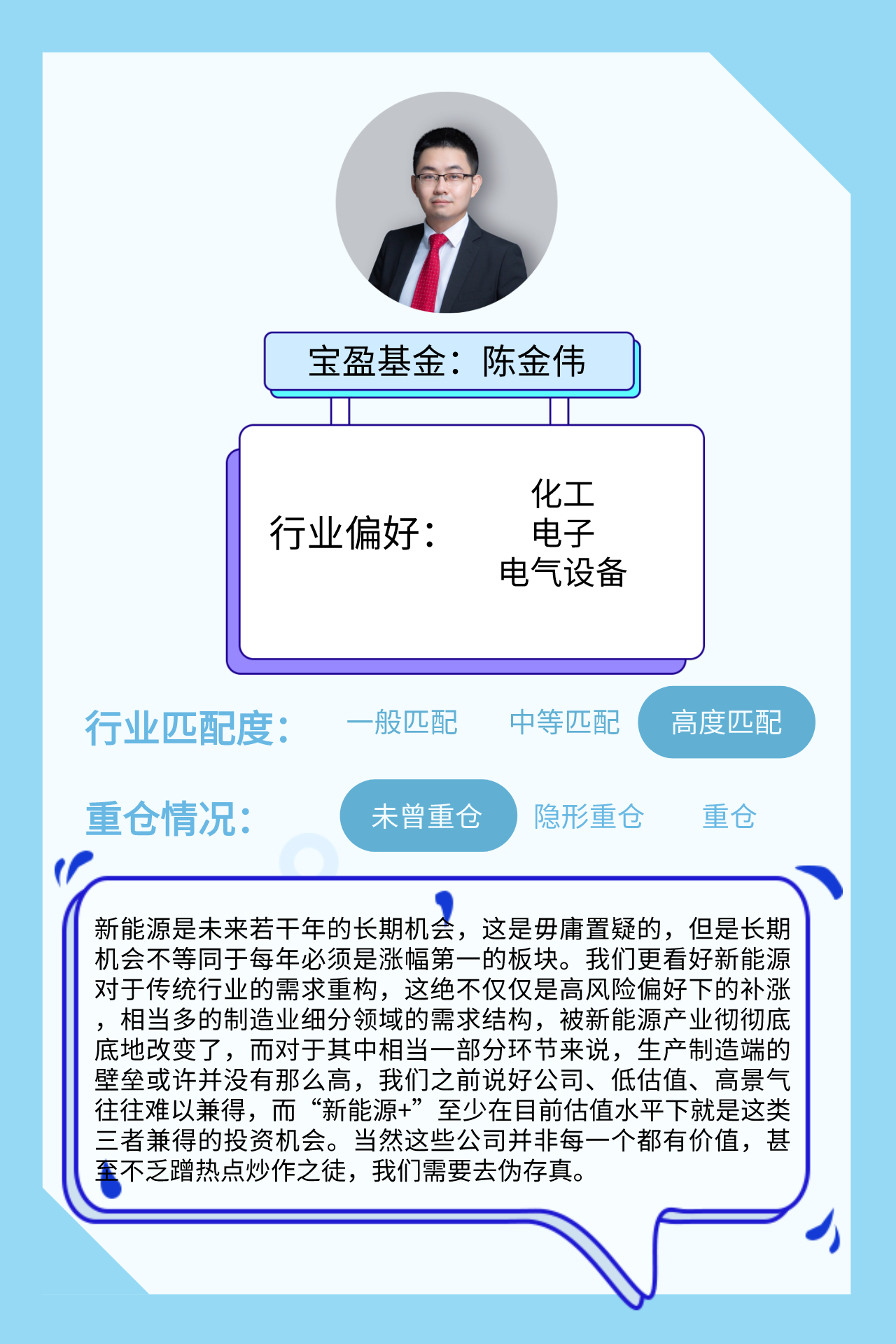

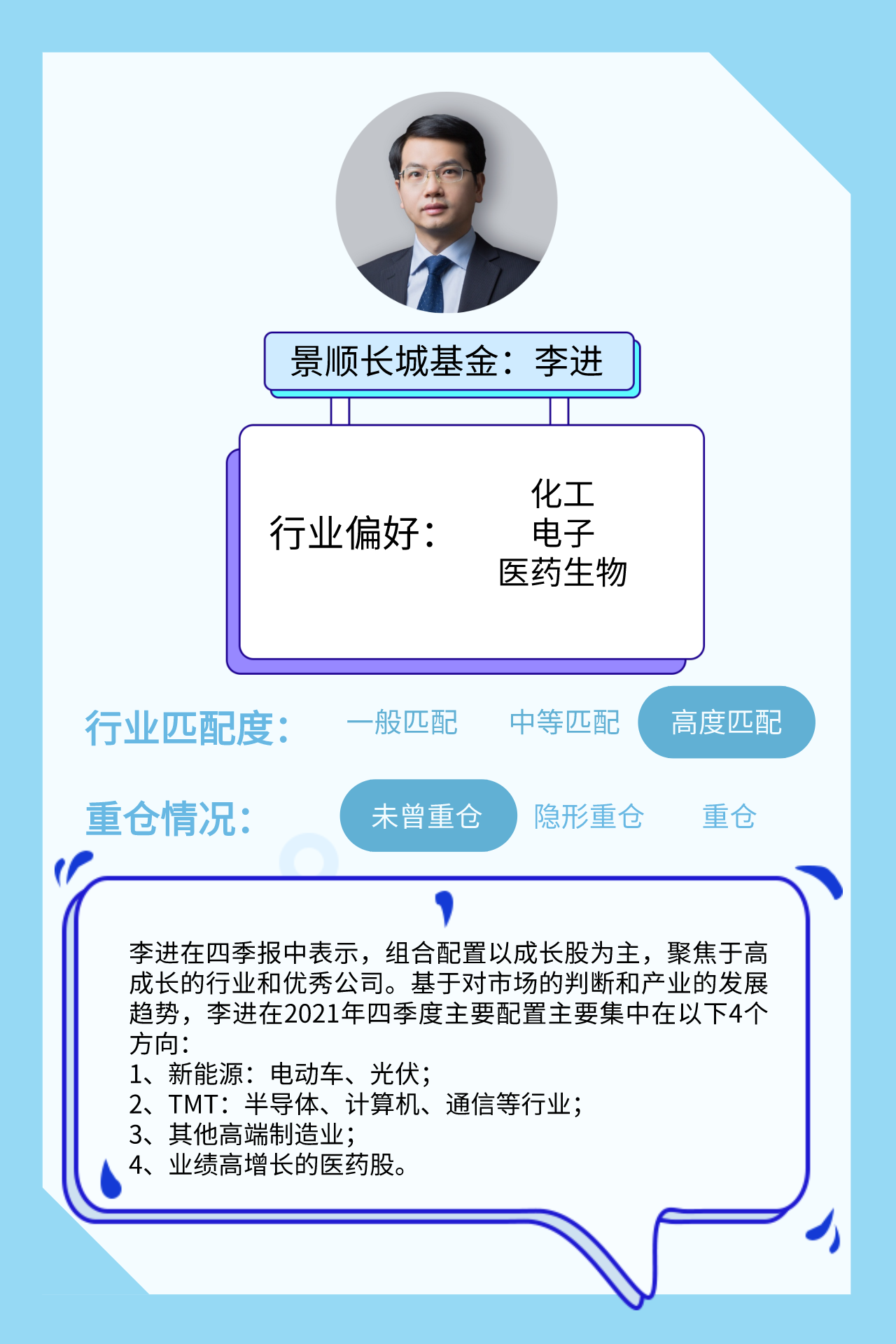

本周期内,参与炬光科技调研的基金公司名单中不乏明星基金经理的身影,其中景顺长城基金杨锐文、兴证全球基金谢治宇、博时基金陈鹏扬、鹏华基金陈璇淼、富国基金许炎、交银施罗德基金郭斐、宝盈基金陈金伟等都在调研名单之列。

本次调研主要围绕公司现有的营收构成、产品主线,相关成本以及未来的业务拓展方向等进行了详细展开。

首先,炬光科技表示公司目前主要营收贡献来自于上游核心元器件,未来将继续稳定增长。2023年的快速增长主要在激光雷达、家用医疗健康、泛半导体方面,激光雷达、家用医疗健康方面的增长预测主要是基于目前在手订单及市场预测,泛半导体方面本身体价值大、体量较小,但增长较快。

面对公司的主营上游核心元器件竞争压力方面,公司方表示,也在加强制造、创新能力,公司会通过继续加强技术创新实现成本的降低,满足客户需求。

在围绕激光行业上游进行多元化布局,不断取得市场突破的同时,公司还同步积极拓展激光行业中游的车载激光雷达、泛半导体制程及家用医疗健康领域。未来几年智能汽车将迎来行业的爆发点,针对汽车激光雷达业务增长需要,炬光科技将提升订单获取能力,同时公司的厂房洁净室都在规划准备中,预计可按时按需投入生产。

对于目前激光雷达最核心的部分,公司指出激光雷达包括发射、接收、电控、扫描、软件等部分,公司的激光雷达发射模组产品在激光雷达整体中占据了相应比例。随着前期样品订单销售收入、研发收入逐渐转向产品量产交付收入,公司已有量产项目、未来项目定点引入带来激光雷达业务未来收入高速增长。

对于下游激光雷达厂商的竞争壁垒,公司方表示,激光雷达整体的解决方案,以及自身的技术架构、品牌和对汽车行业量产和供应的能力都是当前构成竞争壁垒的重要组成。

产品方面,公司用于激光雷达面光源的光束扩散器及高峰值功率固态激光雷达光源模块现已进入量产阶段。公司正在拓展面向智能驾驶激光雷达(LiDAR)、智能舱内驾驶员监控系统(DMS)等汽车创新应用场景的车规级核心能力。目前客户主要在智能驾驶车辆装载、量产方面寻求突破。

炬光科技透露,公司正在拓展的中游应用领域是半导体激光光源的直接应用,而不是光纤激光器或者固体激光器,炬光科技和中游大部分的客户不会存在竞争,反而向中游提供上游的核心元器件。公司目前为光纤激光器制造商提供单(非)球面柱面透镜、预制金锡薄膜陶瓷热沉等核心原材料。

成本方面,目前来看激光雷达成本较高,未来随着技术创新、业务规模增长形成规模效应,公司产品预期价格会呈下降趋势。

此外产能问题也是投资者关注的重点。对此,炬光科技还表示,公司目前并不存在产能瓶颈。公司正在东莞建设新的厂房,与此同时也在规划国内其他地区布局。公司自有的自动化团队可以自建产线,当客户需求增加时可实现快速增加产线。物料采购方面,公司为主要原材料保持了一定的合理安全库存,为生产提供了保障。

2022-02-09 21: 42

2022-02-06 00: 25

2022-02-04 16: 02

2022-02-04 09: 02

2022-02-03 17: 25

2022-02-03 16: 42