编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

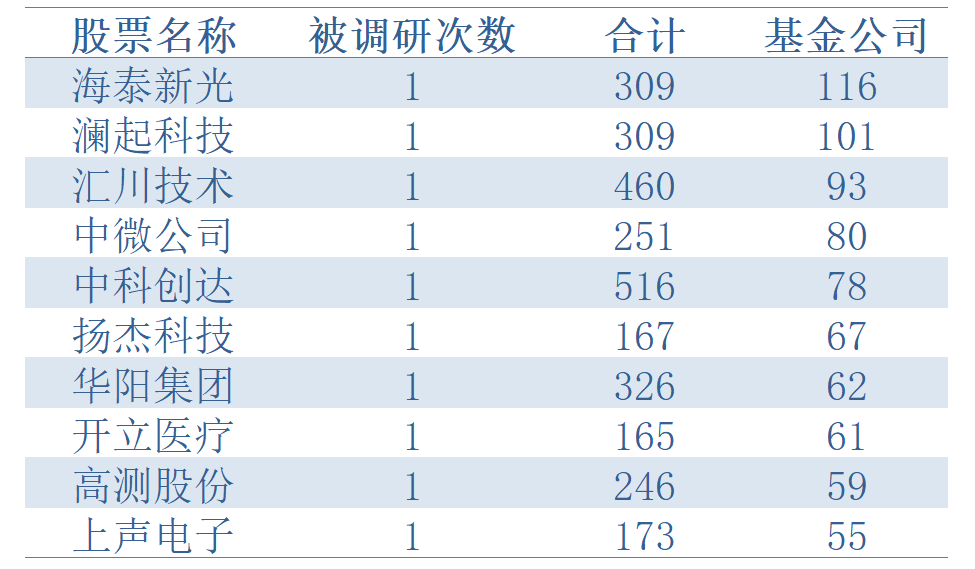

2月28日至3月9日 期间共有250家上市公司被调研,其中 海泰新光 成为各基金公司调研重点,累计迎来 116 家基金公司; 澜起科技 和 汇川技术 分别位居二三,分别有 101 和 93 家基金公司参与调研。

数据来源:同花顺iFind

本期受到机构高度关注的是国内荧光腹腔镜领先企业海泰新光。

海泰新光是国内医用成像器械行业的高新技术企业。自2003年成立以来,公司始终坚持高端医用成像器械的自主研发与创新,致力于成为医用成像器械领域世界领先的科技公司,为临床医学提供全套解决方案。

公司资料显示,海泰新光以医疗应用为重点,在保持并巩固内窥镜领域竞争优势的同时,持续开发与完善微创医疗器械领域的产品线布局。医用内窥镜器械产品包括高清荧光/白光腹腔镜、高清荧光/白光内窥镜光源模组、高清荧光/白光摄像适配器/适配镜头等。光学产品主要包括医用光学产品、工业及激光光学产品和生物识别产品,医用光学产品有牙科内视镜模组、荧光滤光片、美容机滤光片等,工业及激光光学产品有准直/聚焦镜、扫描镜、PBS、NPBS等,生物识别产品有掌纹仪和指纹仪等。

此前在2月上旬,海泰新光由于连日大跌,股价一度突破近60日新低。明星基金经理王大鹏四季报显示,其持有该只个股86.49万股,相对去年三季度增持40.83万股。而去年三季度仍位居十大流通股东之首何帅的两只基金已经不再持有该只个股。

海泰新光2月24日发布业绩快报显示,2021年实现营业总收入3.1亿元,同比增长12.53%;归属于母公司所有者的净利润1.18亿元,同比增长22.23%。公司主营业务继续保持医用内窥镜器械和光学产品两类业务,主营业务突出,实现营业收入、营业利润、扣非净利润的增长,盈利能力显著。在海泰新光发布2021年业绩快报之后,有三家券商给出了业绩点评,并维持了“买入”评级。

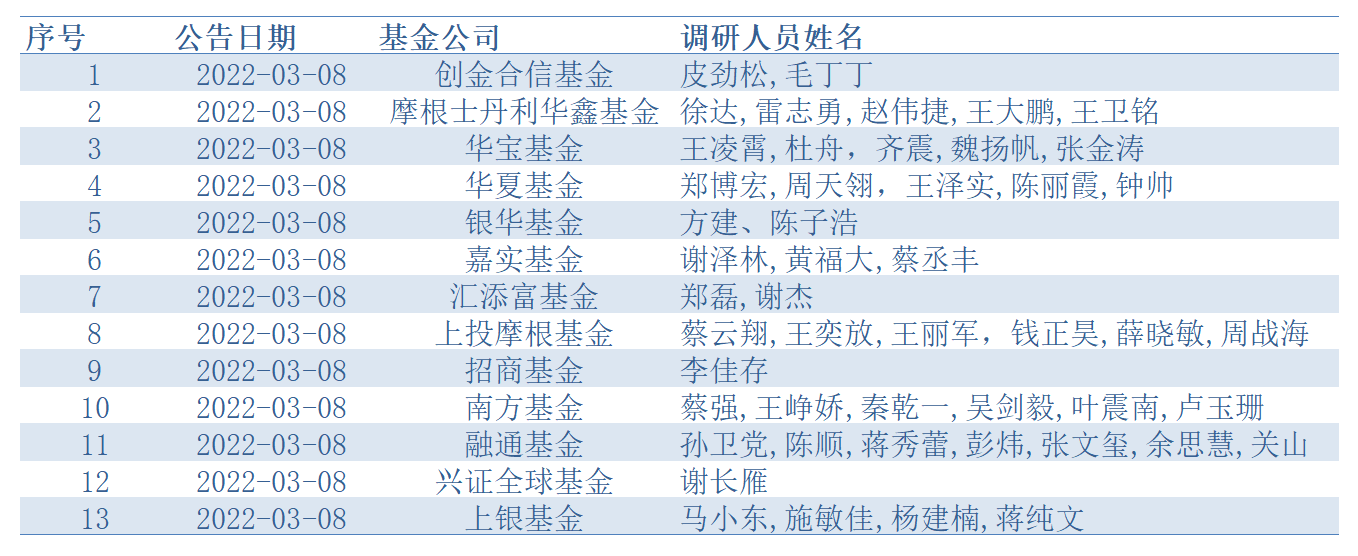

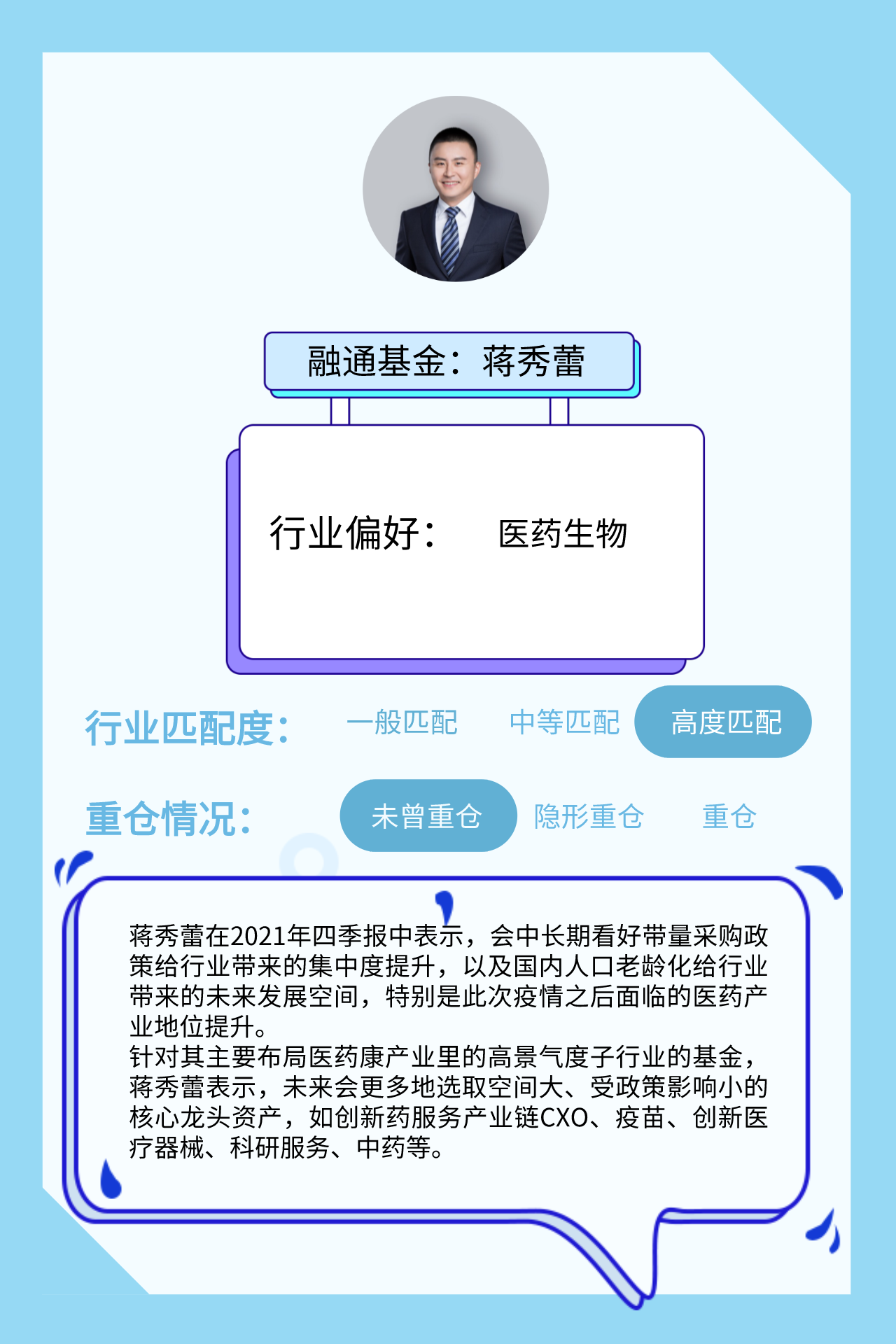

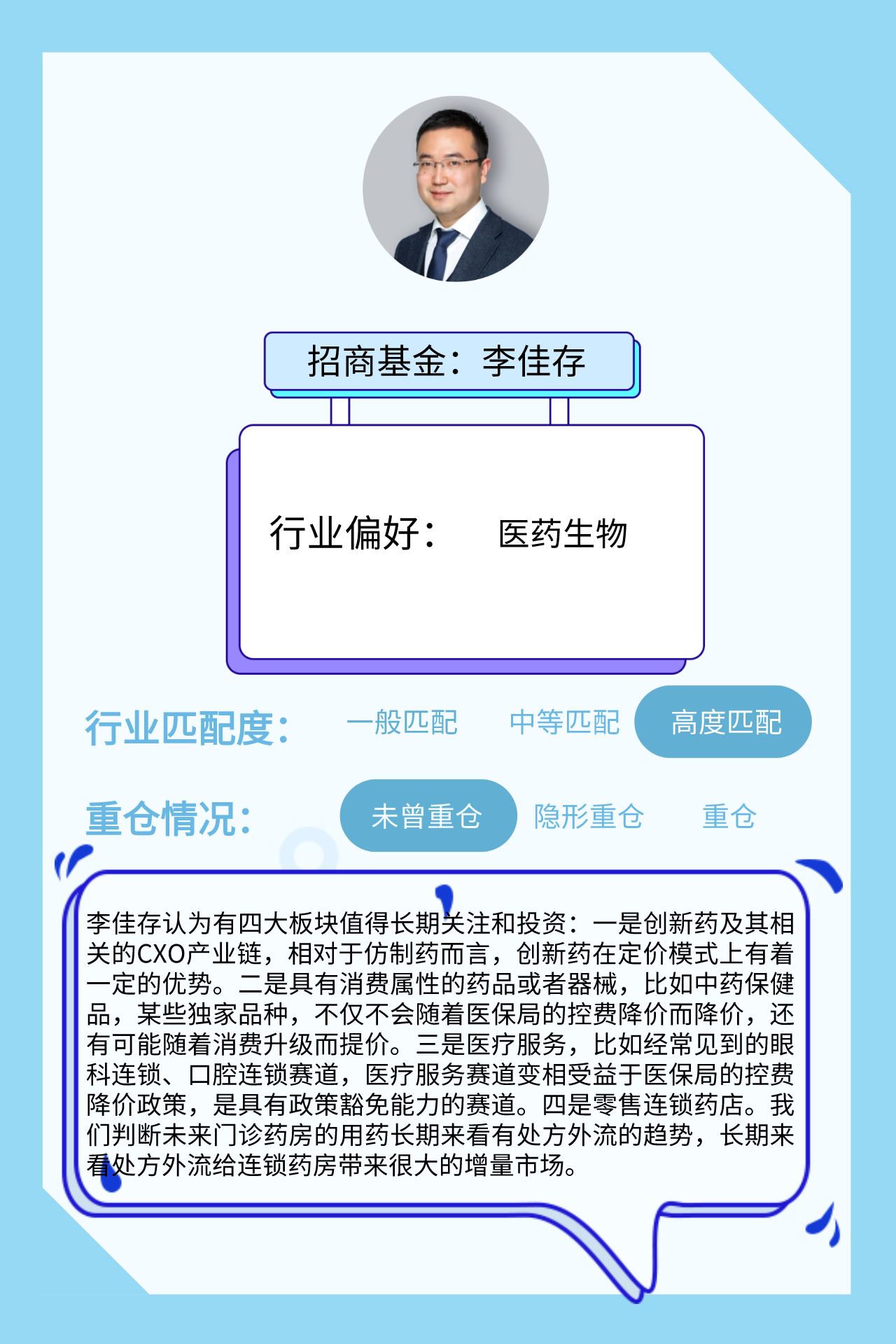

本周期内,参与海泰新光调研的基金公司名单中不乏明星基金经理的身影,其中创金合信基金皮劲松、招商基金李佳存、融通基金蒋秀蕾等均在调研名单之列。更有部分公司开启组团调研,融通基金、摩根士丹利基金、上投摩根基金、南方基金等调研人数均超过5人。

数据来源:同花顺iFind

本次调研主要围绕公司2022年业绩预增的情况说明、公司内窥镜的产销与应用场景、目前海外ODM与国内整机业务这两方面的布局,以及代表产品4K内窥镜的产销应用这四点展开。

在本次调研中,就2022年的增长预测公司进行了详细解释,预增主要基于三个方面的业务。第一,与美国史赛克合作的4K超高清荧光腹腔镜计划在2022年第三季度正式推出市场,产品型号由原有4款扩展到12款,会为公司带来业务增长;第二,由于工业激光在新能源领域的应用增量,也会为公司带来光学产品的业务增长;第三,公司整机系统已经获得了产品注册,可以进行生产销售,这部分业务也会带来部分增量。

对于机构方面问及的公司激光产品在工业方面的新业务拓展,海泰新光表示,公司的底层技术是光学技术,光学技术可以用于很多行业,例如,公司在进入医疗行业之前主要针对微投影显示行业,海泰在微投影显示技术方面是非常领先的。虽然 AR、VR的未来市场公司无法预测,但是海泰的底层技术是可以满足这些行业的需求的。另外,在工业激光、口腔、美容以及IVD等行业,公司凭借十几年的技术和市场积累,与各行业中的头部企业都有深入合作,不排除在适当的市场机会到来时公司会像内窥镜行业一样发展出另外一个可以做专做深的行业。

日前,公司的4K内窥镜已经获批,按照公司的产品市场定位,刚获批注册的4K内窥镜主要的目标市场是基层医院;正在进行注册检验的4K除雾内窥镜系统的目标市场是三甲医院。不过,随着产品与临床的接合日趋完善,4K内窥镜也会针对三甲医院进行销售。

就更细分的产品布局来看,硬镜方面,公司一方面围绕主要的科室打造具备高品质、高性能的产品,包括4K、4K除雾、共聚焦、3D等系列产品;另一方面围绕特定科室应用,以医用光学影像为中心,打造包括影像、器械、能量平台结合的整体临床方案。而复合化产品共聚焦显微仪采用新技术,新方法,走的是创新产品注册,在推广的过程中需要和临床结合。这一过程相比传统的4K内窥镜,推广时间更长。主要是因为外科手术的医生或者软镜的医生需要学习检验科的相关技术和知识。该产品是公司构建“肿瘤早筛+消融治疗”的肿瘤精准治疗技术方案的重要布局产品。

针对外界普遍关注度较高的,与骨科龙头公司史赛克的合作进展与未来规划,公司方也进行了详细阐释。首先,公司与史赛克在新品研发上形成了良性互动,每2-3年都会推出新的产品,合作产品从腹腔扩展到宫腔、泌尿等科室;其次公司和史赛克探讨在美国建立最终的装配和维修产线。目前,这一计划已经开始启动。另外,由于国内国产替代的政策落地,史赛克对于在国内生产整机系统的意愿较为迫切。经过公司、美国史赛克以及中国史赛克之间的充分沟通协商,三方就公司协助史赛克实现国内生产基本达成一致意愿,包括由公司为史赛克代工生产1688整机以及为史赛克定制整机系统两种方案,目前两种方案都在推进。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-03-09 20: 50

2022-03-08 17: 23

2022-03-06 16: 57

2022-03-06 12: 44

2022-03-05 20: 05

2022-03-03 15: 47