编者按:近期,基金一季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

泓德基金副总经理邬传雁虽然做公募基金经理只有7年时间,但他有着21年的资管从业经验,且大部分职业生涯是跟保险投资有关,他坚信投资的收益来源不是靠短期波动获得,而是要找到高质量资产并长期持有。因此,他不做波段、不追热点、不做行业配置和风格轮动,100%的时间都用来寻找能够持有十年以上的公司。

由于组合风格与市场风格不一致,2021年以来,邬传雁的投资业绩并不理想,尤其在今年罕见异常的环境下,组合中的优质个股进一步受到冲击。

刚刚发布的一季报显示,通过加强对个股的研究,在厘清个股、市场短期驱动因素及长期分析逻辑的情况下,邬传雁一季度依然维持了股票配置比例和组合结构的相对稳定。

他认为,在面对市场异常悲观情绪时,在反复检视组合质量的前提下,保持投资组合的相对稳定,减少操作风险,才是唯一正确的投资方法。

本期【调仓风向标】,基金君将为大家详解泓德基金基金经理邬传雁的一季报及调仓变化。

坚持长期逻辑持仓结构

继续保持较高仓位运作

去年以来,由于市场超预期波动叠加投资风格与市场风格不对应,邬传雁的组合管理持续低于低于预期。代表作泓德远见,一季度跌幅为21.98%,跑输比较基准11个百分点。即便如此,其中长期业绩依然优秀,以代表作泓德远见回报为例,任职回报超过130%,年化回报13.39%,同类产品位居前15%分位;偏债混合泓德致远任职回报68.91%,年化回报11.94%,位居同类前五。

过去几年,邬传雁的管理规模不断上升,2020年底时最高接近500亿。不过,随着基金净值回撤,管理规模也持续出现缩水,截至去年底时有约300亿,到今年一季度末时进一步降至212亿元左右。

以泓德远见回报为例,去年四季度末时规模为40.38亿元,今年一季度末时为26.71亿元,基金份额也由去年末的18.58亿份降至15.76亿份;泓德丰润三年持有也由去年末的111.31亿元降至今年一季度末时的84.75亿元。

邬传雁在管基金

虽然今年一季度市场面临罕见异常的各种负面影响,邬传雁仍维持组合股票配置比例和结构的相对稳定,部分股票仓位有所增加。

仓位上,大部分产品仍然保持90%以上的高仓位运作,比如,泓德丰润三年持有一季度末时股票仓位为90.95%,去年四季度末时为94.05%;泓德远见回报一季末股票仓位为93.4%,去年四季度末时为93.76%。

持仓上,邬传雁虽然认为当前从一个较长的时间角度而言,全球性经济转型,叠加新冠疫情超预期持续影响和地缘军事冲突加剧,对宏观经济、证券市场和诸多行业已经并继续产生超预期的压力,但他继续坚定地看好并持有长期为客户持续创造增量价值的创新药、职业教育、数字化、光伏等行业。不过,由于规模下降,邬传雁一季度继续择机减持部分个股。

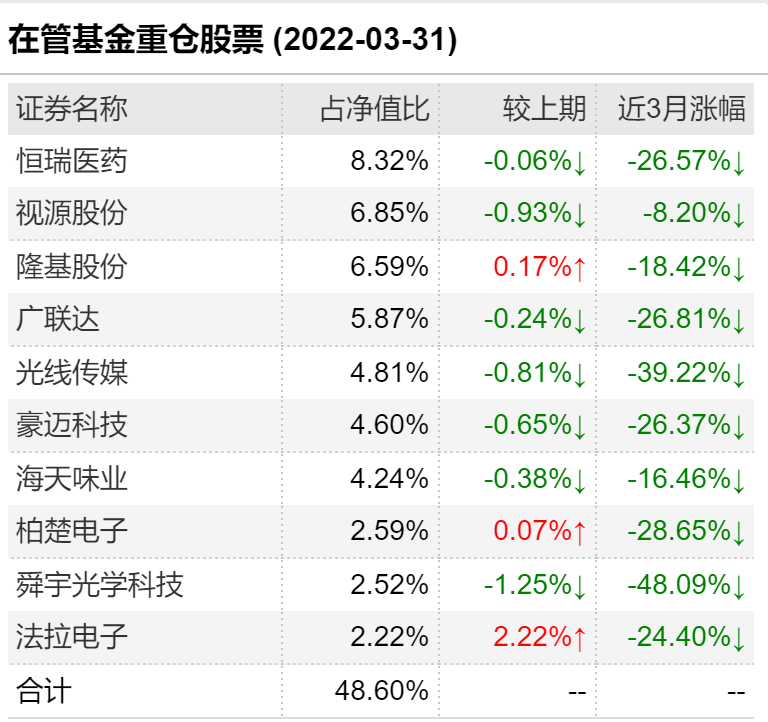

具体来看,在泓德远见回报中,一季度恒瑞医药获得增持,柏楚电子、广联达、万科、隆基股份、视源股份、光线传媒、海天味业、豪迈科技者出现减持,立讯精密淡出,卓胜微新进。

泓德远见回报一季度末前十大重仓股

在泓德丰润三年中,恒瑞医药进行增持,隆基股份、视源股份、法拉电子、广联达、豪迈科技、立讯精密减持,海天味业、光线传媒、舜宇光学科技持股不变。值得一提的是,在该基金中,一季度末港股通投资占比达到18.86%。

泓德丰润三年一季度末前十大重仓股

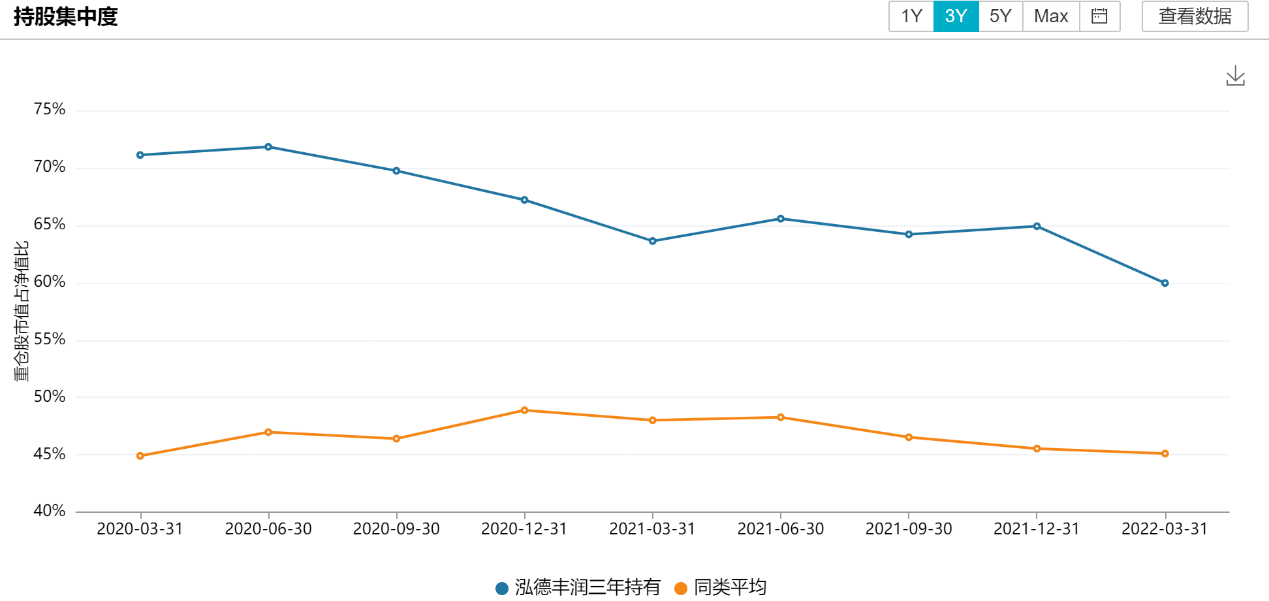

值得一提的是,一季报显示,邬传雁管理的产品集中度报告期出现下降,但仍高于同类平均水平。

市场异常悲观时

减少操作风险是唯一正确的方法

邬传雁在一季报中表示,今年一季度,A股和港股的许多优质股票在经历了较长时间的调整且长期估值水平处于低位的情况下,再度承受大量抛压而大幅度下跌,这部分优质股票被严重低估,投资者的情绪也跟随市场波动达到异常悲观的状态。

邬传雁称,根据资本市场的运行规律,我们知道市场的涨跌无可避免,无论是数年甚至数十年不遇的黑天鹅事件影响,还是市场或经济本身的周期性波动,都是我们不得不面对的有着较大影响但在很大程度上不可预知的力量。面对这些,我们应该怎么做?

“大量的数据和经验告诉我们,预测未来非常困难,踩对市场的每一次节奏更像是在赌运气,但理解投资当下所处的阶段却是我们可以做到的。换句话说,在市场处于非常少见的低迷甚至恐慌环境中时,我们虽然很难准确预知什么时候会否极泰来,但我们也需要清醒地看到自己的投资正处于一个向上收益空间远大于向下波动风险的阶段,而且我们更需要知道,投资中最易被忽略且伤害最大的操作风险在这个阶段也最容易变成现实。这是一个容易诱发操作风险的阶段,倘若投资者能够免受干扰,维持信心,持有的组合相对稳定,那么内外部的冲击因素一旦缓解,市场的估值水平和我们的投资收益水平大概率会恢复到一个长期的均值轨道,甚至向更为乐观的方向发展。当然在这个过程中,我们不得不经受难以忍受的浮亏压力,但相比在错误时点实质性亏损出局,优劣也很清楚。相反,在一个显著严重低估的市场中,因为受超预期的不利事件的冲击而产生严重悲观情绪,把优质股票卖出,这种损失通常很难在后续的市场上涨中重新找回来,这种做法非但无法合理避险反而将投资者所担心的或有风险变成了现实。”

邬传雁称,从投资的目标而言,我们要保护的是投资的长期收益而非短期的潜在收益,那么对不同的投资者而言,在面对市场异常悲观情绪时,在反复检视组合质量的前提下,保持投资组合的相对稳定,减少操作风险,才是唯一正确的投资方法。

力求准确评估企业的动态价值创造能力

邬传雁认为,一个企业的价值创造能力总体上可以分为普通能力和动态能力两大部分,所谓普通能力,是企业将现有业务和产品成功完成交付的能力,而动态能力则是对未来市场变化的把握能力,包括对现有产品和业务是否符合未来趋势的评估,以及不断打造组织能力、动态调整公司业务、适应客户需求长期发展变化趋势的能力,还包括对突发事件的应对能力。“我们对企业进行价值评估时,容易认识企业的普通能力,即静态能力,所以比较重视对这方面能力的评估,从而把大部分精力聚焦在企业一个季度、一年的业绩和利润表现。或者放大负面事件对企业普通能力的冲击预期,忽视动态能力强的企业对负面冲击事件的风险管理和应对能力。实际上,在全球经济加速转型的大背景下,客户需求迭代加速,超预期负面冲击频率上升,企业的动态能力才是决定企业未来价值的关键。相应的,虽然很难做到,但正视并且力求准确评估企业的动态价值创造能力才是我们的投资在未来能够达成长期目标的关键。”

邬传雁认为,从我们自身的能力而言,面对更加复杂突发事件的投资环境,需要拓宽视野,对投资的外在因素有更加深刻的认知,但同时,也需要对投资的长期目标有必要的坚持。“一季度,从普通能力和动态能力的角度,对持仓和潜在股票进行梳理,从这个视角而言,本基金认为组合的核心持仓是符合企业价值创造能力框架的。”

2022-05-16 09: 32

2022-05-15 19: 46

2022-05-14 10: 32

2022-05-13 18: 58

2022-05-12 17: 09

2022-05-11 19: 51