编者按:近期,基金二季报已披露完毕,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

从最新披露的二季报业绩来看,此前因市场非理性下跌而显得有些自我质疑的焦巍正在走出低谷。

随着A股市场于4月29日为界限走出“V”字行情,焦巍在管基金净值也开始了迅猛反弹。二季报显示,当前焦巍在管的4只基金二季度收益均超过13%,其中净值增长率最高的基金达到16.83%,助使上半年收益收窄至-6.08%,跑赢沪深300指数、上证50指数和上证综指。

而焦巍长期的投资能力更是毋庸置疑。截至二季度末,其代表基金自2018年成立至今收益率达到1097.67%,是行业内少有业绩过硬的老牌基金。

作为一名证券从业超20年的老兵,焦巍如今依旧“驰骋沙场”的最大原因或在于他善于站在名为“过去”的台阶上总结不足,不断地吸取以往挫折的经验。所谓“胜不骄,败不馁”,不论业绩是大赚亦或是不力,焦巍永远走在反思的道路上。

面对情绪面主导的市场,焦巍在二季报中表示,反脆弱是他重点思考和布局调整的方向。

本期「调仓风向标」,基金君将为大家详解银华基金焦巍的二季报及其调仓变化。

二季度基金收益迅速“收复失地”

今年二季度,焦巍在管基金净值曲线也同市场一般走出先抑后扬的态势。其在管的4只产品二季度均录得超过13%的正收益,其中银华富利精选净值增长率最高,达到16.83%,银华富久食品饮料精选、银华富裕主题、银华富饶精选三年持有的二季度产品收益分别为:16.26%、14.21%、13.10%。

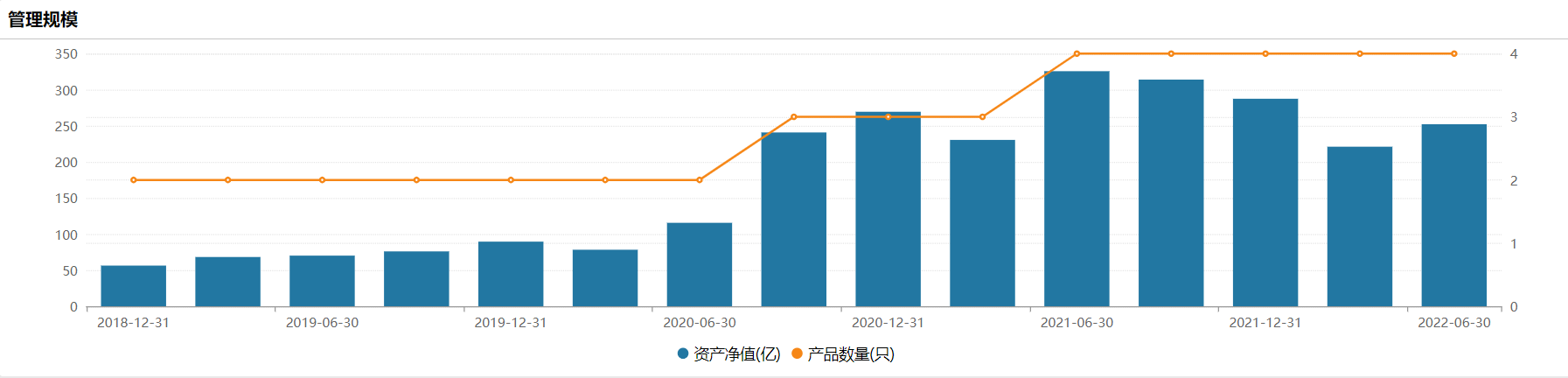

在业绩的大幅反弹之下,焦巍在管的产品规模也迅速回升,由上季度末的221.02亿元增至252.14亿元,增加了约30亿元。

(数据来源:Wind,截至2022年7月20日 )

不过值得注意的是,此前市场不讲理的回撤导致焦巍在管产品连续三个季度出现净值下滑,投资人们对于的焦巍的信任也似乎有所动摇。从基金的申赎情况来看,除了去年新发的一只三年持有期基金外,焦巍在管的其余三只基金均出现不同程度的份额净赎回。其中,银华富利精选在二季度的净赎回份额最多,达到3734.01万份。截至二季度末,该基金份额总额为37.34亿份。

从仓位情况来看,二季度焦巍依旧维持高仓位运作,其中加仓幅度最大的是银华富利精选,股票仓位由上季度末的80.67%升至二季度末的91.11%,上升了10.44个百分点。其次,银华富饶精选三年持有也增加了9.52%个百分点的股票仓位。目前4只基金均维持了九成上下的股票仓位,最高的是银华富裕主题的92.33%。

持仓仍集中“吃药喝酒美容”

二季度,尽管焦巍提升了股票占净值比,但前十大重仓股的变化并不太大,更多的是在内部调整持股数量。

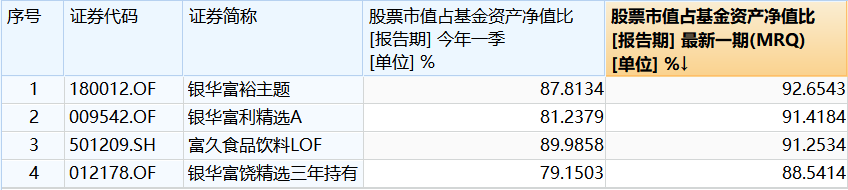

从其代表基金的前十大重仓股来看,仅有两个“新面孔”——泸州老窖和珀莱雅,替换药明康德和招商银行进入前十大重仓股。

尽管今年市场风格几度更迭,但焦巍依旧延续“喝酒、吃药、美容”的持仓风格,前十大重仓股依次为:山西汾酒、重庆啤酒、贵州茅台、爱美客、酒鬼酒、泸州老窖、贝泰妮、片仔癀、珀莱雅、同仁堂,牢牢抓住“男人的胃,女人的脸”的投资机会。

具体来看,对酒类内部的持仓结构进行调整。山西汾酒、贵州茅台均被不同程度减仓,酒鬼酒、贝泰妮和同仁堂被加仓。其中增持幅度最大的是同仁堂,持股数由一季度末的977.41万股增至二季度末的1500万股。尽管山西汾酒、贵州茅台均被减仓,但持股市值仍接近20亿元。

此外,二季度,焦巍的整体持股集中度增加,前十大重仓股由一季度末的65.51%增至79.70%,增长了14.19个百分点。另外3只基金的持股集中度也在60%-80%的区间,高出同类基金平均水平20至30个百分点。

“反脆弱事物从混乱中成长”

同以往一样,焦巍在本次二季报中详细地将这段时间的操作思路如实汇报给投资人。

焦巍认为,2022年上半年的A股市场以4月29号为界限,走出了先黑天鹅后白天鹅的“✓”。在真相和方向都难以判读把握,情绪面主导的市场中,反脆弱是他重点思考和布局调整的方向。

首先,焦巍深刻意识到,叠加从去年至今的各种事件和组合的被冲击情况,一个组合的长期稳定性取决其对各种随机性冲击的抵抗能力。他表示,人性决定了一旦看到随机性事件,就会心生畏惧并反应过度,结果导致黑天鹅事件的发生。应对这种情绪的最佳方法,对于管理人而言,是把组合建立在坚如磐石的商业模式和持续分红能力基础之上,而不是选择最风口的景气行业和敏锐的产业链跟踪。

基于此,焦巍反思了组合在医药和白酒在同样面对政策不确定性和需求打击的脆弱测试表现,认定只有客户分布越广泛,议价对象越分散的商业模式才能持久恒远。因此,他的基金主要持仓今后将主要分布在 TO C(客户)端为主,有自身品牌壁垒和长期DCF(现金流折现)基础的公司上。

其次,焦巍表示,要学会适应黑天鹅事件并利用其牟利的机会。脆弱的事物喜欢安宁的环境,而能够反脆弱的事物则从混乱中成长。自身对新兴产业的把握跟踪能力不足,并不代表只能苟存于不变的经济环境。反之,一个做减法的组合同样应该能够利用波动实现成长。这就决定了在波动低估期分红和现金流的重要性。因此,哑铃型配置慢慢成为焦巍的调整方向。因此,在二季度的持仓中,焦巍增加了有成长性的银行和有价格弹性并且能够分红的小部分资源股配置。做出这一决策的主要统计依据是出于A股强烈的风格效应和管理人自身的能力范围考虑。

“从过往表现来看,A 股可以分为成长、消费、金融和周期四个板块。成长板块依赖于产业周期,表现出高增长高估值高波动的特点。消费板块由于盈利稳定性和高 ROE 则胜在长跑。金融的特点是高股息和低估值低成长。每种风格都能体现出一到两年的占优,背后则是经济周期和产业政策。对于我们以消费为主的风格持仓,最担心就是出现周期品价升量缩的滞胀周期,或者产业政策和周期带来的相对弱势。因此,在组合中增加估值以及分红的现金流视角,可以使我们在不利于自身情况出现的时候对冲波动,增加现金补仓的机会。”焦巍解释道。

最后,焦巍直言,在上述配置下,其组合可能会显得老旧并缺乏新意。但反脆弱意味着旧的事物要胜过新的事物。从他在2015年的教训角度看,市场倾向于将未来过度技术化,并低估将轮子装上旅行箱,好酒多蒸馏一次而不留痕这种似乎毫无技术含量的事情。叠加过去管理人在超出能力圈范围的损失,焦巍坚定意识到,只有耐心才能治愈在投资上的新事物狂热症。

“本基金管理人不断提醒自己,人性的本能总是会放大现在缩小未来的影响,而抵抗噪音的最佳方式就是对各种负面社会现象的生动描述和伟大科技的震撼未来通通加以独立思考并配之以钝感力和愿意孤独的态度。”

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-07-21 11: 42

2022-07-21 15: 21

2022-07-20 17: 01

2022-07-20 11: 40

2022-07-19 16: 49

2022-07-19 22: 26